Taux et Inflation : je t’aime moi non plus.

Les marchés obligataires ne sont plus ce qu’ils étaient. Les matières premières remontent, les entreprises peinent à embaucher et tout se renchérit. L’inflation se réveille et pourtant les taux obligataires restent de marbre. Pourquoi tant d’indifférence ? Pour mieux comprendre, rappelons les fondamentaux.

Par

Frédéric Rollin

Senior Investment Adviser

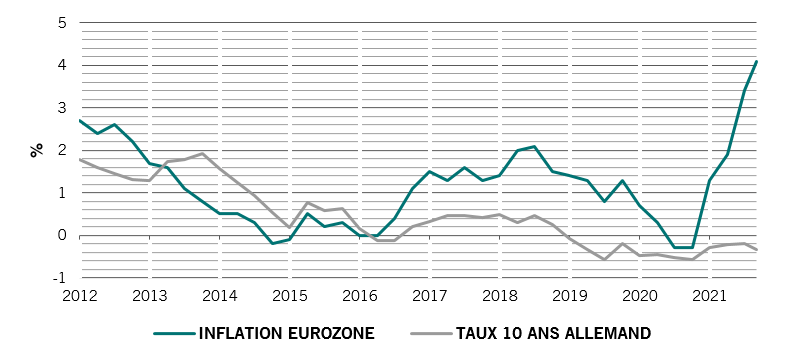

Inflation Eurozone et taux allemand

Taux et inflation : un mariage de raison

Les taux restent généralement supérieurs à l’inflation. Les investisseurs obligataires souhaitent à juste titre prévenir une érosion de leur épargne. Ils demandent donc un taux de rendement supérieur à l’inflation. Les entreprises et les états sont prêts à payer des coupons au-dessus de l’inflation. « En toute logique », la rentabilité espérée d’un investissement obligataire est supérieure à l’inflation.

De plus, les taux et l’inflation sont sensés marcher main dans la main : si une hausse de l’inflation se profile, il est raisonnable de penser que les taux s’ajustent. Les épargnants souhaiteront protéger leur épargne de l’érosion des prix et les entreprises intégreront l’inflation dans les perspectives de rendement de leurs investissements. La banque centrale pourra de plus accompagner cet ajustement en remontant les taux directeurs, refroidissant ainsi l’économie et reprenant le contrôle des prix.

Sur le principe, un taux de rendement obligataire évoluant avec l’inflation tout en restant supérieur permet à tous, prêteurs et emprunteurs, d’être satisfaits. Une belle association en somme, mais qui a subi récemment quelques coups de canif.

La banque centrale européenne sème la discorde

Aujourd’hui, la BCE reste ultra-accommodante bien que l’inflation remonte. Elle considère que l’inflation est temporaire et que la croissance économique reste fragile. De plus, en laissant filer l’inflation et en maintenant des coûts de refinancement peu élevés, elle allège la dette des acteurs économiques.

Sous son influence, les taux obligataires se sont établis nettement en dessous de l’inflation. Et si les préteurs traditionnels ne sont pas contents du niveau des rendement obligataires, tant pis. D’une part, l’alternative offerte par les rendements monétaires est encore plus pénalisante. D’autre part, les investisseurs récalcitrants sont remplacés par la banque centrale, qui achète massivement des obligations.

C’est la raison pour laquelle les rendements obligataires restent bas, relativement indifférents au retour de l’inflation.

L'influence des anticipations

Notons que les obligations ont parfois des comportements étonnants. En 1994, Alan Greenspan a drastiquement monté les taux directeurs américains et les marchés obligataires se sont effondrés. En 2003, le même homme a drastiquement monté ses taux directeurs et les obligations ont très bien réagi. Pourquoi les mêmes causes ont-elles produit des effets opposés ?

En 1994, les investisseurs considéraient que la banque centrale était très en retard. Ils anticipaient de nouveaux resserrements, encore plus violents, pour éviter un dérapage de l’inflation. En 2003, Alan Greenspan avait su convaincre les investisseurs que sa politique était adéquate. L’inflation était sous contrôle, et les hausses de taux directeurs, refroidissant l’économie, faisaient baisser les anticipations d’inflation, favorisant les obligations.

Le niveau d’inflation et les politiques des banques centrales sont essentiels pour analyser les marchés obligataires. Mais le jeu des anticipations est lui aussi important. La banque centrale va-t-elle modifier sa politique ? La modification que je pressens est-elle anticipée par les autres investisseurs ? Sera-t-elle suffisante pour ralentir l’inflation ? La banque centrale saura-t-elle agir convenablement ? Ces questions tournent dans les esprits et les évolutions des marchés obligataires en dépendent aussi.

Pour en savoir plus

Retour de l’inflation : temporaire ? persistant ?

Le béton s’envole et le gaz explose. Les pénuries stoppent l’industrie automobile. Certaines voitures d’occasion coûtent plus cher que les neuves, désormais introuvables. Les entreprises peinent à embaucher et les salaires grimpent. Pourtant, la plupart des économistes sont d’accord : l’inflation sera temporaire. Elle devrait se dissiper progressivement en 2022.Pourquoi un tel optimisme ?

Novembre 2021

Comprendre les effets du retour de l'inflation

Juillet 2021

Investir malgré le climat d’inflation

Les craintes liées à l’inflation sont en hausse et les investisseurs cherchent désespérément à prévoir sa trajectoire. Nous pensons qu’une meilleure approche consiste à se positionner en fonction des risques. Voici comment.

Mai 2021

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.