Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers ou pour Intermédiaires financiers?

Réaction face au Brexit

Les conséquences du retrait imminent du Royaume-Uni de l'UE.

Par

Pictet Asset Management Strategy Unit

Réaction initiale du marché

Les marchés financiers escomptaient un vote en faveur du maintien dans l’UE à l’approche du référendum. C’est la raison pour laquelle la correction observée aujourd’hui se montre exceptionnellement sévère - comparable à celle observée aux lendemains de la faillite de Lehman Brothers en septembre-octobre 2008.

Fait intéressant, l'euro a mieux résisté que prévu avec une baisse intrajournalière de seulement 4% à environ USD 1.09 - son niveau d'il y a un an.

Les actions européennes ont enregistré une chute comprise entre 3 et 10%, tandis que la livre sterling plongeait de 12% à son plus bas intrajournalier, de USD 1,50 à 1,33 - touchant son niveau le plus faible par rapport au dollar US depuis 1985. Sans surprise lors d’un accès d’aversion au risque, l’or a gagné près de 7% et les rendements des emprunts d’Etat à dix ans ont fortement baissé à 1,4% aux Etats-Unis et -0,17% en Allemagne. A l’inverse, le yen japonais a bondi à JPY 100 par rapport au billet vert, soit son niveau le plus élevé depuis trois ans.

Fait intéressant, l’euro a mieux résisté que prévu avec une baisse intrajournalière de seulement 4% à environ USD 1,09 - son niveau d’il y a un an.

Retombées politiques

Les retombées du référendum sur le plan politique devraient se révéler considérables. Le Brexit a d’ailleurs déjà provoqué la démission du Premier ministre britannique David Cameron et, quel qu’il soit, son successeur est susceptible non seulement d’être confronté à un moindre soutien au niveau du Parlement mais également de rencontrer une forte résistance de la part de certains pays de l’UE dans les négociations sur la sortie de l’Union.

Mais le Royaume-Uni ne pourra enclencher la procédure officielle de retrait de l’UE qu’après avoir invoqué l’article 50, qui définit les modalités de ce retrait.

Une fois l’article 50 activé, le Royaume-Uni disposera d’un délai de deux ans pour négocier son retrait. A ce stade, le type d’accord que le pays souhaite conclure reste flou. A cette incertitude s’ajoute le fait que tout accord devra être approuvé par l’ensemble des 27 Etats membres restants; et certains d’entre eux, notamment ceux dont les liens commerciaux avec le Royaume-Uni sont limités, seront peu enclins à négocier.

C’est toutefois au niveau des économies d’Europe continentale que se situe le risque politique majeur.

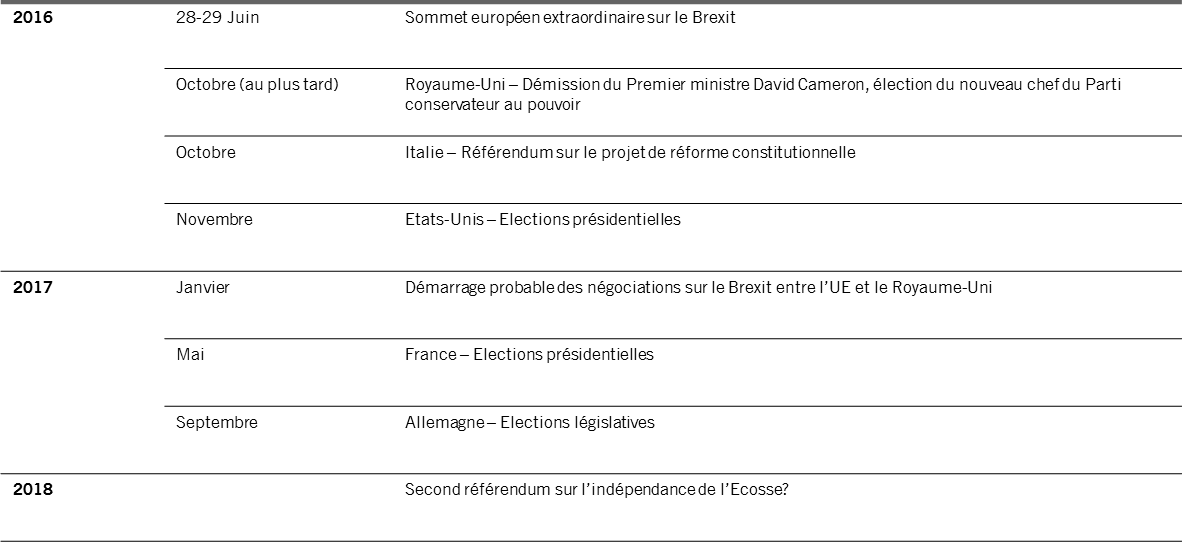

Evènement Politiques Majeurs, 2016-2018

Alors que les partis contestataires gagnent du terrain dans la région au moment même où la croissance économique chancelle, le Brexit est certain d’alimenter le mécontentement populaire vis-à-vis de la classe politique.

L’Europe et la zone euro pourraient être confrontées au risque d’une fragmentation dès les prochaines échéances électorales. Les Espagnols sont appelés aux urnes ce dimanche tandis que l’Italie organisera en octobre un référendum sur le projet de réforme constitutionnelle qui pourrait sceller le sort du Premier ministre italien Matteo Renzi. Ce dernier s’est en effet engagé à démissionner en cas de rejet de son projet visant à priver le Sénat d’une partie de ses pouvoirs. L’Italie – de fait – demeure notre principale préoccupation. Le pays est la troisième économie de la zone euro, son secteur bancaire croule sous le poids de créances douteuses, dont le montant total avoisine les EUR 200 milliards et le niveau de la dette publique prive virtuellement l’Etat de marge de manœuvre budgétaire.

L’an prochain verra la tenue des élections présidentielles en France, où le Front National, anti-européen, bénéficie d’un large soutien, et des élections législatives en Allemagne. Des pays comme les Pays-Bas, l’Italie et la France pourraient à leur tour subir des pressions les poussant à la tenue d’un référendum sur l’appartenance à l’UE ou à la zone euro.

Le Brexit pourrait s'avérer être le coup de semonce dont les responsables politiques européens avaient besoin.

Compte tenu de ce qui précède, le Brexit accroît considérablement le risque de fracture de l’UE et de la zone euro.

Ce qui ne revient aucunement à estimer qu’un tel scénario soit inévitable. Loin de là. Le Brexit pourrait s’avérer être le coup de semonce dont les responsables politiques européens avaient besoin, donnant une impulsion nouvelle aux efforts de réforme dans des domaines tels que les services bancaires, la réglementation et les dispositifs fiscaux. Dans un scénario qui verrait l’émergence d’une Europe réformée présentant un meilleur fonctionnement, le Royaume-Uni pourrait décider de réexaminer sa relation avec l’UE. Cette hypothèse pourrait aujourd’hui sembler irréaliste, mais il existe un précédent. Le Danemark a rejeté le traité de Maastricht lors d’un référendum en 1992 - décision qui avait provoqué une baisse de 15% des actions européennes. Or, le pays a par la suite décidé de rejoindre l’UE – moyennant certaines clauses de retrait possible (opt-out) – lors d’un second référendum.

Retombées économiques

L’économie britannique risque de ressentir les effets du vote en faveur du Brexit assez rapidement et nous anticipons un ralentissement prononcé au cours des prochains trimestres, nonobstant les efforts de la Banque d’Angleterre visant à atténuer l’impact du référendum sur la confiance des investisseurs et des entreprises tant au niveau national qu’à l’étranger, et le soutien que l’affaiblissement de la livre sterling pourrait apporter aux exportateurs britanniques. Sachant que l’UE est le principal partenaire commercial du pays, représentant 44% des ventes à l’export et 13% de son PIB, selon notre scénario central, le Brexit devrait amputer la croissance britannique de 1,3 point de pourcentage cette année.

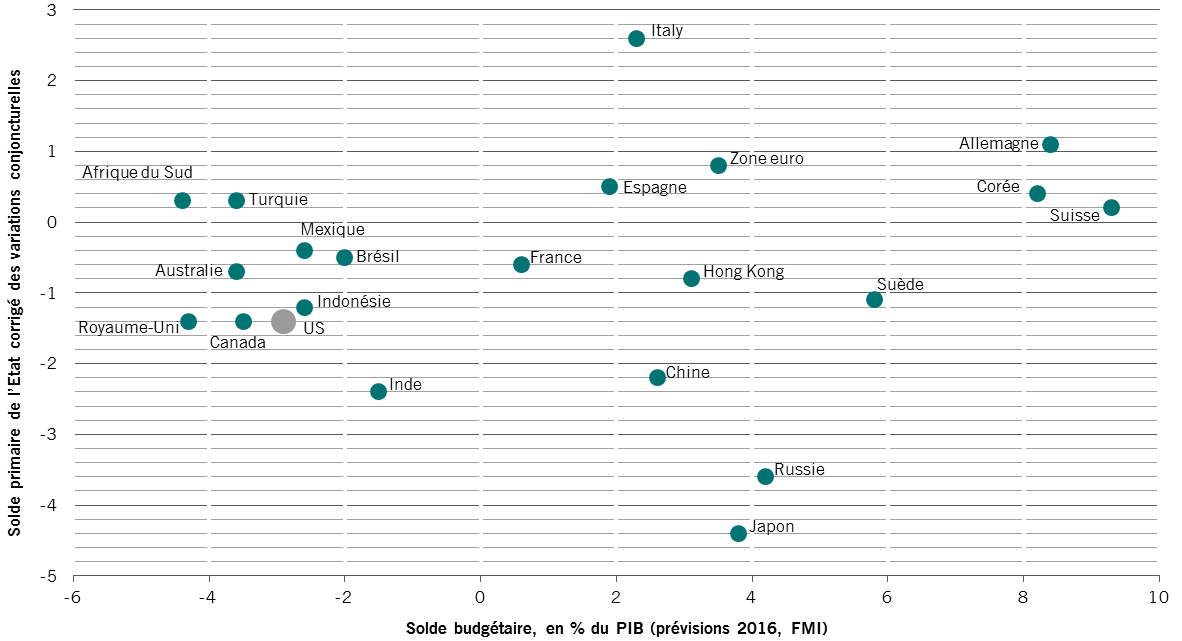

Solde budgétaire primaire et compte courant corrigés des

variations conjoncturelles, en % du PIB (prévisions 2016, FMI)

Alors que la faillite de Lehman Brothers avait eu un impact immédiat sur l’économie mondiale, les retombées du Brexit sont susceptibles de se manifester beaucoup plus progressivement au-delà du Royaume-Uni. Quand bien même, le référendum alimentera les incertitudes politiques en zone euro, ce qui risque de peser sur le sentiment des entreprises et des investisseurs et, surtout, sur le commerce.

Alors que l’UE peine encore à se remettre de la crise de la dette souveraine, le ralentissement de la croissance risque de nouveau de mettre en évidence la situation financière dégradée des pays périphériques de la zone euro. Par exemple, l’Italie a selon nous besoin d’un taux de croissance de 1,4% par an rien que pour stabiliser sa dette publique au niveau actuel de 130% du PIB. Et cela semble improbable au regard des difficultés que connaît le système bancaire de la Botte.

Réaction des autorités monétaires

De toute évidence, les banques centrales à travers le monde se tiennent prêtes à prendre toutes les mesures nécessaires pour stabiliser le système financier, et une réaction coordonnée sous une forme ou une autre n’est pas à exclure. Cela étant, les investisseurs ne doivent pas s’attendre à des mesures drastiques à très brève échéance car les banques centrales tiendront à n’écarter aucune solution. Adopter des mesures excessivement musclées à ce stade pourrait en effet s’avérer contre-productif. Mark Carney, le gouverneur de la Banque d’Angleterre, s’est néanmoins engagé à injecter GBP 250 milliards de liquidités supplémentaires pour soutenir les marchés financiers, ajoutant que la banque centrale britannique pourrait envisager de nouvelles mesures au cours des semaines à venir. La Banque centrale européenne s’est elle aussi déclarée prêtre à agir au besoin.

Le référendum est également susceptible d’affecter la politique monétaire américaine. L’issue du scrutin ayant assombri les perspectives économiques à travers le monde, la Réserve fédérale américaine devrait reporter le relèvement de ses taux d’intérêt au minimum jusqu’au dernier trimestre 2016.

Les investisseurs ne doivent pas s'attendre à des mesures drastiques à très brève échéance.

Par ailleurs, la Banque nationale suisse (BNS) a indiqué être intervenue sur le marché des changes pour freiner l’appréciation du franc. Nous estimons qu’un taux de CHF 1,50 pour un euro constitue un seuil clé en-deçà duquel la BNS envisagera d’abaisser ses taux d’intérêt plus profondément en territoire négatif.

La Banque du Japon (BoJ) est confrontée à un problème similaire. Le cours du yen ayant grimpé à 100 yens pour un dollar, la BoJ est certaine de prendre de nouvelles mesures de relance monétaire dans le but d’enrayer la hausse de la monnaie nippone. Comme nous l’avançions dans notre publication «Secular Outlook», la BoJ pourrait bien être la première banque centrale à adopter la solution de la «monnaie hélicoptère», consistant à distribuer la monnaie nouvellement créée directement aux consommateurs. Et le Brexit ne fait qu’accroître la probabilité d’une telle politique.

Conséquences en termes de placements et d'allocation d'actifs

Les marchés financiers intégraient le scénario d’un vote en faveur du maintien dans l’UE à l’approche du référendum; c’est ce qui explique la réaction violente à l’annonce du Brexit.

Le bouleversement politique engendré par la décision des Britanniques de quitter l’UE est susceptible d’ébranler la confiance des investisseurs à travers le monde. Or, c’est au niveau des marchés financiers européens que le sentiment est le plus fragile.

A court terme, il convient de surveiller les éventuels remous que pourraient connaître les CDS (Credit default swaps) d’établissements financiers européens et les emprunts d’Etat italiens - ce sont là des baromètres critiques. Jusqu’ici, ni les uns ni les autres n’ont subi de fortes variations.

L’unité Stratégie de Pictet Asset Management a ramené à neutre son opinion vis-à-vis des actions mondiales le mois dernier, en partie face aux risques politiques. Nos portefeuilles comportaient un faible niveau de risque durant les semaines précédant le référendum, sachant que l’issue du vote nous semblait très indécise, et compte tenu des fortes variations observées aujourd’hui sur les marchés, nous sommes peu susceptibles de modifier notre positionnement à court terme, la perspective d’une période prolongée de remous politiques faisant qu’il est encore plus difficile d’évaluer les niveaux auxquels les actifs risqués seraient attractifs.

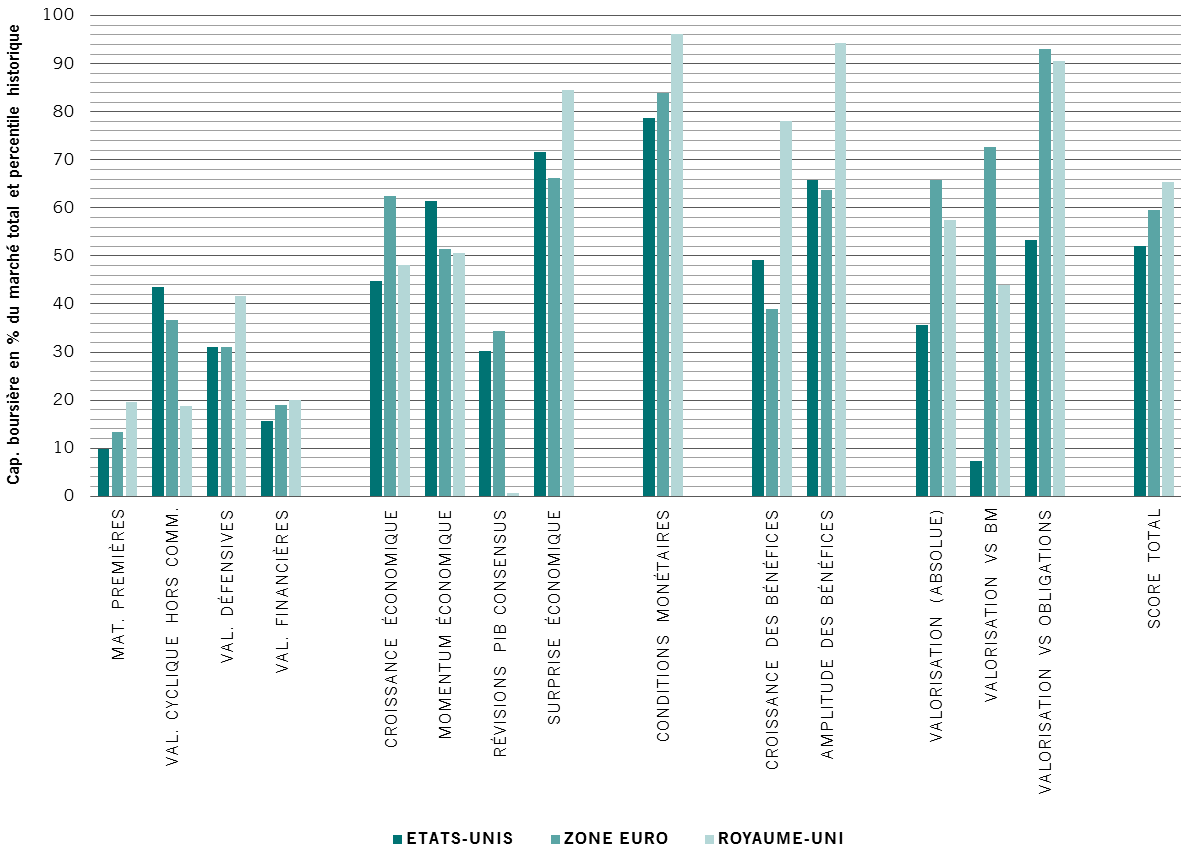

Score de la Zone euro et du Royaume-Uni comparé aux États-unis

Néanmoins, en cas de nouvelle baisse des marchés et sous réserve de garanties suffisantes de la part des banques centrales, nous pourrions chercher à accroître notre exposition aux segments les plus touchés.

L’euro, par exemple, serait attractif à un taux de 1,05 dollar US; et nous pourrions devenir acheteurs de la livre sterling à USD 1,30. Les actions britanniques paraissent désormais bon marché, alors que les bénéfices des entreprises sont susceptibles d’être dopés par l’affaiblissement de la livre sterling; nous envisageons de rétablir nos positions en actions britanniques, qui seront particulièrement attrayantes si le FTSE 100 vient à retomber au niveau des 5700 points.

La probabilité d’une nouvelle baisse des rendements des Bunds allemands à dix ans par rapport à leur plus bas historique actuel de -0,1% nous semble très faible. Par ailleurs, bien qu’un creusement des spreads des obligations d’entreprise puisse nous offrir une opportunité d’achat, nous sommes peu susceptibles de remanier notre portefeuille obligataire de façon importante car la liquidité du marché reste faible. D’autre part, le dollar risquant de s’apprécier à court terme, les actifs des marchés émergents - qu’il s’agisse des actions ou des obligations - vont probablement souffrir.

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.