La Chine la Turquie et l’Argentine ont monopolisé l’actualité ces derniers mois mais un autre gros titre sur les marchés émergents (ME) est passé plutôt inaperçu: les riches pays du Conseil de coopération du Golfe (CCG) intègrent le principal indice consacré aux obligations souveraines des ME.

Par

Sabrina Khanniche

Senior Economist

Partagez cet article

Point d’entrée...

Le 31 janvier, cinq pays du CCG (l’Arabie saoudite, les EAU, le Qatar, le Koweït et Bahreïn) ont commencé pour neuf mois leur intégration progressive dans l’indice JP Morgan EMBI Global Diversified. Cela constitue la plus grosse modification jamais appliquée au principal indice des obligations émergentes. Oman, l’autre pays membre du CCG, l’avait rejoint en 2018.

Les nouvelles nations du CCG représenteront 11,4% de l’indice de référence, une variation importante pour une seule année. Dans cet article, nous soulignons ce que les investisseurs obligataires doivent savoir sur ce sujet.

À base de concentré

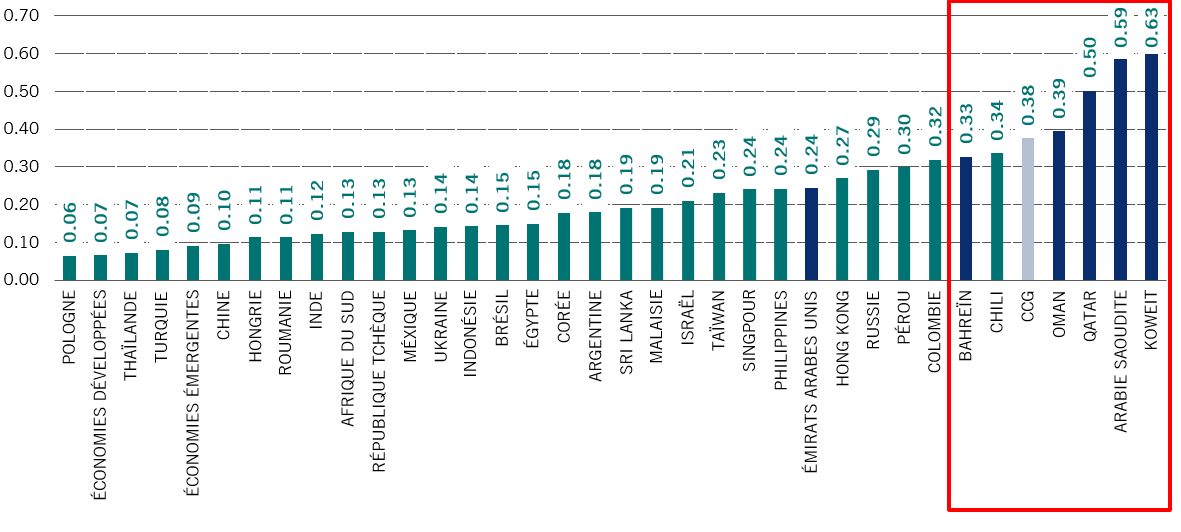

L’Arabie saoudite domine le CCG sur le plan économique, puisqu’elle représente 44% du PIB total. La part des EAU est de 25%, tandis que le Qatar, le Koweït, Oman et Bahreïn affichent respectivement 14%, 9%, 5% et 2%. Comme le montre la figure 1, le point commun des économies du CCG est leur concentration: sur les six économies les plus concentrées selon l’ONU*, cinq sont membres du CCG.

Fig. 1

Indice de concentration des produits de l’ONU par pays: 2017

* L’indice va de 0 à 1. Un nombre proche de 1 indique une économie très concentrée

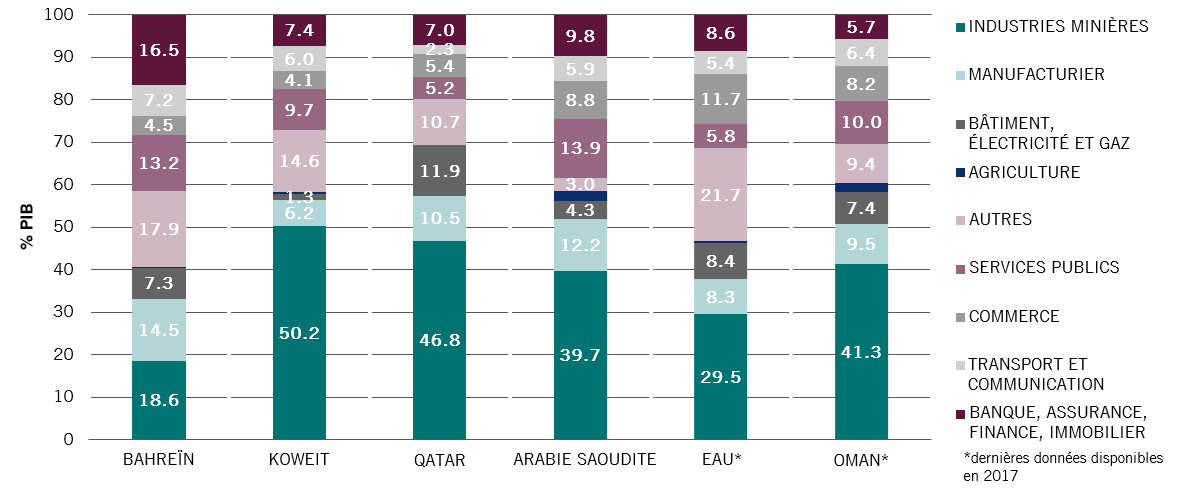

La raison de cette concentration élevée vient de la forte dépendance de ces pays au secteur pétrolier, comme vous pouvez le voir ci-dessous.

Fig. 2

Répartition du PIB par secteur économique et pays: 2018

Source: Pictet Asset Management, CEIC, Datastream

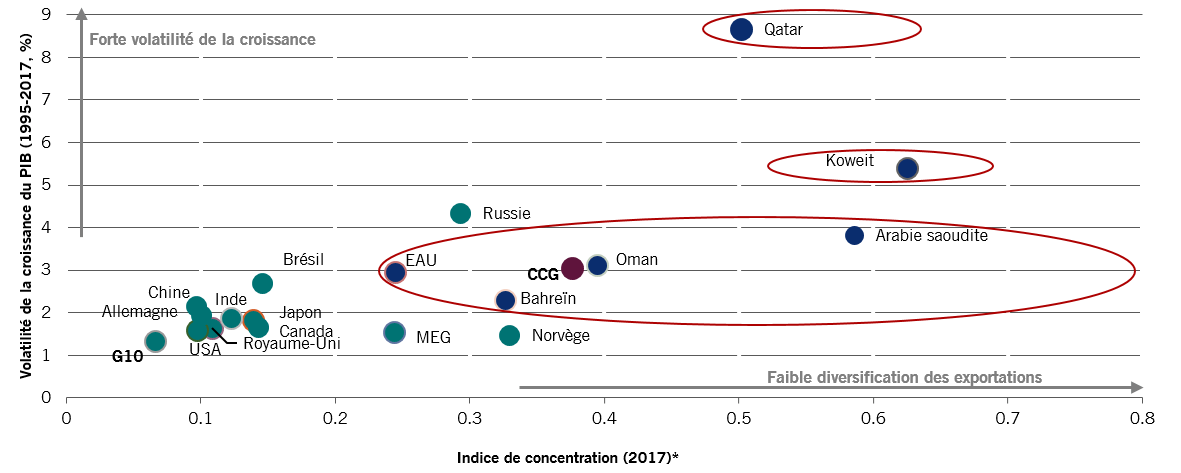

Les économies du CCG sont ainsi très exposées aux variations des cours du pétrole, ce qui accentue la volatilité de la croissance du PIB — voir ci-dessous.

FIG. 3

Volatilité de la croissance du PIB et indice de concentration

Source: Pictet Asset Management, CEIC, Datastream, CNUCED. *Degré de concentration des biens exportés, hors services

Diversification...

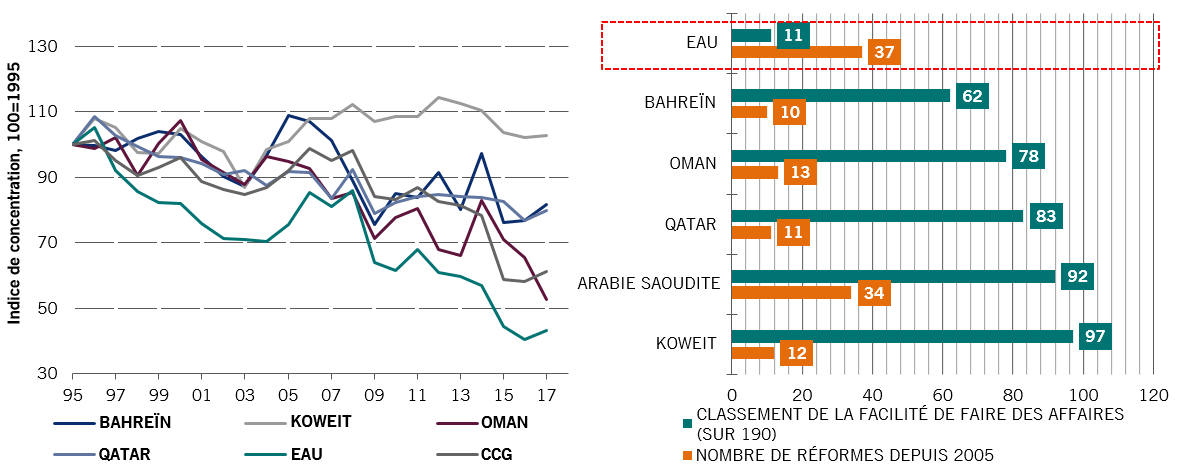

Alors que les cours du pétrole deviennent un facteur permanent et non plus temporaire, il est impératif pour les pays du CCG de diversifier leurs économies. Ils ont accompli des progrès spectaculaires vers cet objectif, comme le montre l’indice de concentration de la figure 4a. Les EAU se détachent clairement, même si Abou Dhabi y regorge d’or noir.

Selon l’enquête «Facilité de faire des affaires» de la Banque mondiale, les EAU sont une fois encore les mieux placés, puisqu’ils occupent une intéressante 11e place sur 190, comme le montre la figure 4b. Les autres nations du CCG ont quant à elle encore du chemin à parcourir. Par exemple, l’Arabie saoudite a effectué de nombreuses réformes depuis 2005, mais elle reste mal classée.

FIG. 4

Fig 4a: Indice de concentration par pays: évolution / Fig 4b: Performance dans l’enquête «Facilité de faire des affaires»*

Source: Pictet Asset Management, CEIC, Datastream, CNUCED / Pictet Asset Management, CEIC, Datastream, Bloomberg, Banque mondiale. *Pays classés de 1 à 190. Une valeur numérique faible indique des conditions d’affaires favorables (simples)

À l’avenir, toutes les économies du CCG visent à diversifier leur économie dans le cadre des objectifs de leurs plans Vision 2030 respectifs. Il leur faut toutefois maintenant obtenir des résultats: les investisseurs devront surveiller la mise en œuvre de la TVA, les réformes du cadre des affaires et du marché du travail et le retrait des subventions, pour ne citer que quelques thèmes.

Pourquoi le CCG a-t-il été ajouté à l’indice?

Les pays du CCG étaient jusqu’à présent considérés comme «trop riches» pour satisfaire les critères traditionnels des indices des marchés émergents. Cependant, JP Morgan a ajouté un nouveau paramètre, le ratio de la parité de pouvoir d’achat, qui les rend éligibles à l’intégration.

Cette inclusion illustre également le fait que les gouvernements du CCG figurent maintenant parmi les principaux émetteurs de dette, étant donné que la chute des cours du pétrole les a contraints à se tourner vers le marché obligataire pour se financer. Les émissions des pays du CCG ont grimpé pour atteindre 4-5% du PIB de ce groupe.

Quelles sont les conséquences?

Outre l’ajout d’une exposition au prix du pétrole dans l’indice JP Morgan EMBI, environ 120 milliards de dollars d’obligations intégreront l’indice d’ici à la fin du mois de septembre. Le nombre de pays qui composent l’indice grimpe à 72, le plus élevé à ce jour. Le nombre d’émetteurs et d’instruments augmente également (de 52 à 731 et de 14 à 168, respectivement).

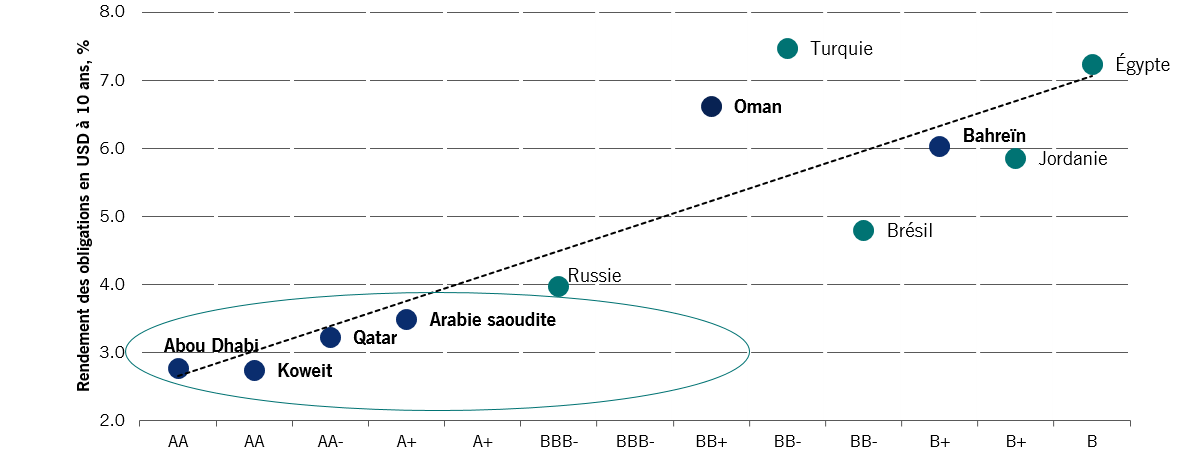

Compte tenu du double A du Koweït, du Qatar et des UAE, la notation de crédit moyenne pondérée de l’indice de référence va entrer dans la catégorie investment grade (BBB-, contre BB+). Cela compensera la chute des notations subie par l’indice en raison des dégradations importantes infligées au Brésil, à la Russie et à la Turquie.

Fig. 5

Obligations à 10 ans libellées en USD et notation de crédit

Comme le montre la figure 5, la qualité de crédit et le rendement ne sont pas uniformes au sein du CCG. Le Koweït, le Qatar, l’Arabie saoudite et les EAU présentent des notations de crédit supérieures et des rendements plus faibles, tandis que Bahreïn et Oman sont dans la situation inverse.

Il est encore trop tôt pour connaître les répercussions plus étendues de l’intégration sur les performances des investisseurs. Malgré tout, comme le montre notre Revue de marché ci-dessous, depuis le début de l’année, l’indice JP Morgan EMBI Global Diversified est le premier indice obligataire avec un rendement de 7,65% – près de deux fois celui de l’indice JP Morgan GBI-EM Global Diversified, en devise locale.

D’une manière générale, nous pensons que les pays du CCG sont relativement attractifs par rapport à l’ensemble de l’univers de la dette souveraine des ME, compte tenu de leurs notations de crédit élevées, de leur faible niveau de risque et de leurs réserves financières globalement plus solides, étant donné qu’elles sont adossées au dollar US.

Sabrina Khanniche a rejoint Pictet Asset Management en 2011 en tant qu’économiste au sein du service Fixed Income, responsable de la zone euro et de la zone MEA. Avant d’intégrer Pictet, elle a travaillé pendant quatre ans pour Groupama Asset Management en tant qu’ingénieure financière responsable de l’analyse et de la modélisation des risques des fonds spéculatifs. C’est à ce titre qu’elle a publié et présenté ses travaux lors de conférences universitaires internationales. Sabrina est titulaire d’un master et d’un doctorat en économie de l’université de Paris Ouest Nanterre La Défense.

Partagez cet article

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.