Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

Soleil en vue sur les marchés émergents

Les économies émergentes surpassent déjà leurs homologues développées. Et ce sont elles qui vont le plus profiter d’un rebond.

Par

Mary-Therese Barton

Chief Investment Officer Fixed Income

Alper Gocer

Head of Emerging Markets Fixed Income

Oubliez l’agitation récente des marchés, les obligations des marchés émergents (ME) sont une sorte de havre de paix. En effet, cette année pourrait bien être tout l’inverse d’un millésime 2018 plutôt morose.

Deux facteurs suffiront pour expliquer cette prévision optimiste. Tout d’abord, même si l’économie mondiale ralentit, les économies émergentes vont relativement mieux que leurs homologues développées. Ensuite, des politiques sont actuellement mises en place à travers le monde pour réamorcer la croissance. Jusqu’à présent, les actifs des ME ont eu tendance à surperformer dans ces deux contextes économiques.

Le marché des changes dicte sa loi

L’indicateur avancé mondial, qui anticipe généralement avec succès l’évolution probable de la croissance mondiale, affiche une tendance fortement baissière depuis son pic atteint en 2017. Néanmoins, même si les perspectives pour les marchés émergents se sont, elles aussi, affaiblies, la majeure partie du ralentissement mondial est à imputer aux économies développées.

La série de hausses de taux menée par la Réserve fédérale américaine jusqu’en décembre dernier, l’agressivité du président américain Donald Trump sur le commerce, les changements dans la demande mondiale en automobile ainsi que des problèmes plus localisés comme les fractures politiques en Italie et au Royaume-Uni ont contraint les économies développées à réduire leur braquet.

À l’inverse, la majorité du ralentissement des ME s’est concentrée sur la Turquie et l’Argentine, deux pays victimes d’automutilation économique.

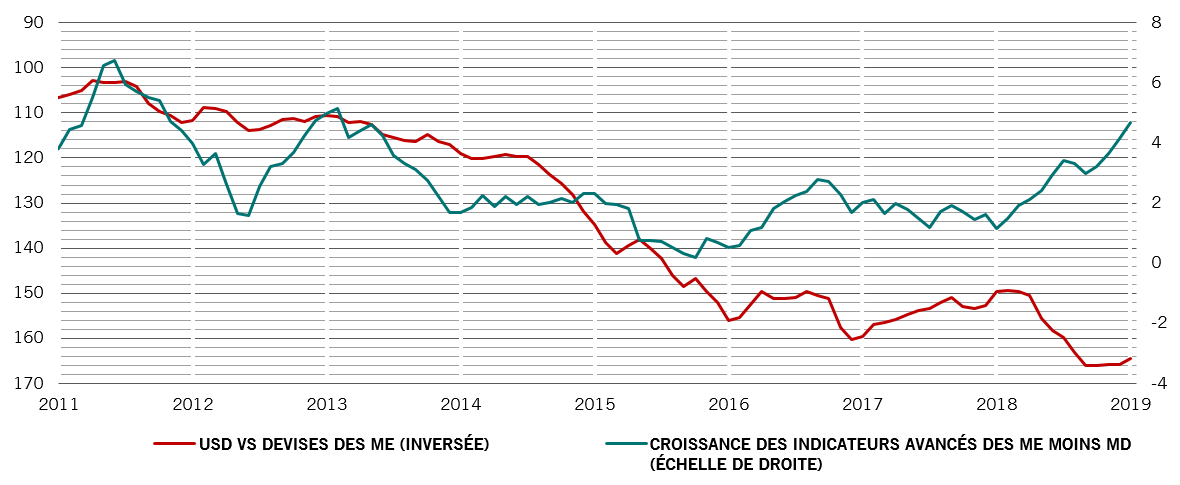

Ainsi, la prime de croissance des économies émergentes par rapport à leurs homologues développées a considérablement grandi ces douze derniers mois pour atteindre son plus haut niveau depuis 2013. (Voir le graphique)

grand écart

Différentiel entre les indicateurs avancés des ME et des MD (% de variation annuelle) vs taux de change USD/ME* (base 100 au 01.01.08)

C’est une donnée importante, car lors les périodes où l’économie mondiale ralentit de façon inégale et où les économies en développement surperforment, les devises des ME se sont appréciées face au dollar, à un taux de 1,7% par an en moyenne, selon notre analyse.

Cette tendance est encore plus prononcée pour les devises des plus grands pays émergents comme, entre autres, la Chine, l’Inde, la Corée, la Russie et le Brésil. En moyenne, ces monnaies ont gagné 4,7% face au dollar et les devises d’Amérique latine et d’Europe de l’Est ont tendance à être les plus solides.

Les devises émergentes pourraient également profiter de l’évolution de la situation aux États-Unis.

La Fed vient de sonner l’hallali pour sa politique de durcissement. Non seulement la banque centrale a mis fin aux hausses de taux (de plus en plus de voix annoncent que sa prochaine mesure sera de les baisser), mais elle stoppe également prématurément la réduction de son bilan. Ce ton accommodant devrait relancer la croissance américaine au cours de l’année, mais pour le moment, il pourrait marquer la fin de la solidité inébranlable du billet vert.

À ce stade, les devises des ME sont proches de leur plus bas niveau face au dollar depuis au moins 20 ans. La combinaison de ces facteurs devrait favoriser les devises émergentes et donc les obligations souveraines des ME libellées en devise locale; une part importante du rendement de ces créances provient des variations des taux de change.

Prêtes à rebondir

La Fed n’a pas été la seule à réagir face au ralentissement mondial. La Banque centrale européenne reprend ses opérations de refinancement ciblé à long terme à destination des banques dans le but d’alimenter une économie de la zone euro atone.

Une fois encore, malgré tout, la Chine applique les relances les plus fortes. La Banque populaire de Chine a réduit les taux de réserve obligatoire des banques à cinq reprises au cours de l’année écoulée afin de réamorcer le crédit, et de nouvelles baisses sont attendues dans les prochains mois. Parallèlement, le gouvernement chinois a fortement élargi ses investissements en infrastructures, après les avoir abaissés en 2018.

Fondamentalement attractives

Plus généralement, les obligations des ME devraient profiter de l’amélioration des conditions locales. Des politiques macroéconomiques prudentes et, en particulier, la relative fermeté des banques centrales des ME laissent entendre que les économies émergentes devraient afficher une volatilité inférieure à ce qu’elle était jusqu’à présent.

En outre, les tensions commerciales mondiales sont peut-être moins préoccupantes qu’elles ont pu l’être. En s’enrichissant, les économies des ME sont devenues moins dépendantes des exportations, car leur demande intérieure est venue compenser une partie de leurs variations. Par ailleurs, des pays comme la Chine sont de plus en plus développés et intègrent à présent une industrie à la valeur ajoutée supérieure, ce qui fait que des chaînes d’approvisionnement autrefois étendues entre plusieurs pays, se regroupent davantage à l’intérieur de ses frontières.

Une fois encore, la Chine applique les relances les plus fortes.

Les investissements dans l’univers émergent présentent également des possibilités de rebond considérable en cas d’apaisement des tensions commerciales.

Parmi les pays émergents, le Brésil nous attire particulièrement. Le programme de réforme du nouveau gouvernement y a aidé à replacer l’attention sur les fondamentaux positifs du pays. Nous apprécions en effet l’Amérique latine dans son ensemble.

À l’inverse, les économies qui présentent des déséquilibres importants, à l’image de la Turquie et de l’Argentine, devraient rester exposées à de brutales corrections.

Tout cela suggère qu’après les turbulences de 2018, la plupart des pays émergents devraient profiter de leur solidité relative, et que la perspective d’un rebond généralisé au cours de l’année commence sérieusement à prendre corps.

articles connexes

L’heure de la contre-attaque pour les devises des marchés émergents?

Selon nos indicateurs avancés le ralentissement de la croissance des marchés émergents sera beaucoup moins prononcé que dans les pays développés. Cet écart de croissance en faveur des marchés émergents soutient la reprise de leurs devises.

Février 2019

La faiblesse des ventes au détail sont-elles de mauvais augure pour les marchés émergents?

La croissance des ventes au détail sur les marchés émergents est en forte baisse depuis six mois. Les investisseurs doivent-ils s'inquiéter?

Mars 2019

Marchés émergents - où trouver la croissance en 2019?

L’Amérique latine est la seule région des marchés émergents qui devrait faire mieux que l’année dernière. Nous nous penchons sur les pays qui présentent les perspectives les plus solides.

Janvier 2019

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.