Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

Crédit stratégique: une approche agile face à un monde incertain

Jon Mawby évoque les avantages de l’allocation de crédit active en portefeuille maintenant que les obligations souveraines ne jouent plus leur rôle traditionnel.

Par

Jon Mawby

Senior Investment Manager

Les gouvernements redoublent d’efforts pour soutenir leur économie au lendemain de la crise de la COVID-19. Quelles sont les principales implications pour les investisseurs obligataires?

En premier lieu, les investisseurs doivent reconsidérer le rôle que jouent les obligations dans leur portefeuille. En effet, les obligations souveraines ne remplissent plus leur fonction historique. Elles ne génèrent plus de revenus constants et garantis et elles ne constituent plus non plus une réserve de valeur sûre ni une source de diversification par rapport aux actions. Par conséquent, un portefeuille traditionnel composé à 60% d’actions et 40% d’obligations, dont l’allocation obligataire favorise les titres souverains, n’a plus de sens.

En fait, si les banques centrales réussissent à faire repartir l’inflation et à ramener leur politique à des niveaux plus normaux, y compris en augmentant les taux d’intérêt, les investisseurs risquent de subir des pertes sur leurs positions en obligations et en actions. Ils doivent donc envisager leur construction de portefeuille sous un autre angle.

La crainte de l’inflation est-elle vraiment raisonnable? Après tout, les grandes banques centrales n’ont jamais vraiment atteint leur objectif de 2% d’inflation pendant la majeure partie de la décennie écoulée.

Sur ce sujet, il faut garder quelques éléments à l’esprit. Tout d’abord, même si les banques centrales ont lancé l’assouplissement quantitatif et des mesures d’urgence après la crise financière de 2008, leur riposte était en grande partie destinée à soutenir le secteur bancaire. Deuxièmement, cette intervention était nettement d’une ampleur largement inférieure aux actions menées cette année. Nos économistes estiment que les injections de liquidité représentaient alors environ 8% du PIB mondial. Cette année, l’apport des banques centrales devrait atteindre environ 14% du PIB mondial.

Enfin, et c’est peut-être le plus important, les gouvernements ont mis en place des mesures d’austérité au cours des années qui ont suivi la crise du crédit dans le but de retrouver l’équilibre budgétaire aussi vite que possible. Cette fois-ci, les déficits ont véritablement explosé et les gouvernements ne donnent aucune indication sur leur intention de fermer les robinets avant longtemps. Les investisseurs doivent également tenir compte du fait que la Réserve fédérale a modifié cet été son cadre de politique monétaire pour donner la priorité à l’emploi et à la justice sociale. Elle s’est ainsi déclarée prête à permettre un échauffement de l’inflation si jamais elle était trop timorée lors des premières phases du cycle économique.

Ainsi, alors que les politiques monétaires et budgétaires avançaient dans des directions opposées voilà 10 ans, elles vont aujourd’hui main dans la main. Tant que la distanciation physique est en place et que l’activité économique est constamment interrompue par des confinements, toute cette relance ne pourra qu’atténuer la chute de la demande que cela entraîne.

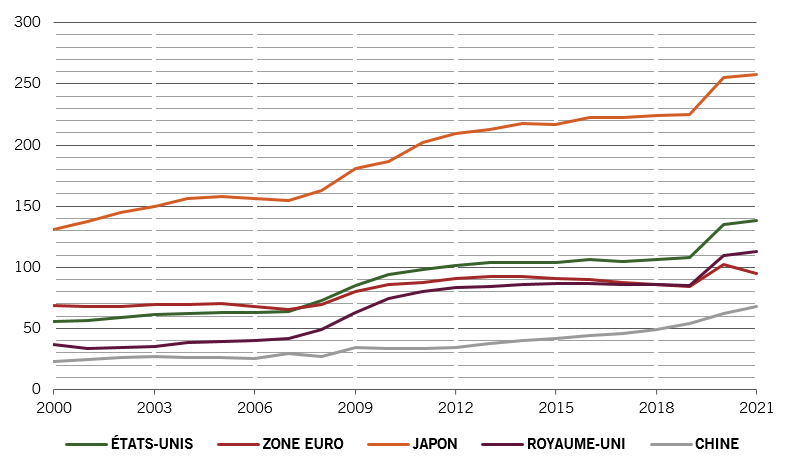

Fig. 1 - Mais est-ce durable?

Ratio endettement national sur PIB, % du PIB, Prévisions de Pictet Asset Management pour 2020 et 2021

Néanmoins, dès que les interactions sociales retrouveront un niveau normal, dès que les personnes pourront à nouveau voyager, manger dehors, aller au théâtre, faire les boutiques et travailler comme avant, alors ces mesures colossales de relance budgétaire et monétaire commenceront à se ressentir sur les prix des biens et services, et peut-être plus vite que ce que beaucoup de gens pourraient imaginer.

À plus long terme, toute cette relance présente également des risques pour la stabilité sociale. L’approche de la politique monétaire adoptée par les banques centrales a déjà été source de déséquilibre en favorisant le capital par rapport au travail. Ces discordances devraient avoir de profondes conséquences pour les investisseurs obligataires.

En résumé, la courbe de Phillips – qui décrit la relation inverse qui existe entre chômage et inflation – est une fonction des pouvoirs de fixation des prix relatifs du capital et du travail. En temps normal, plus la demande de main-d’œuvre est forte, plus le pouvoir de fixation des prix des travailleurs est élevé et plus l’augmentation des salaires est rapide, ce qui est facteur d’inflation. Cependant, en raison de l’assouplissement quantitatif, le capital est pratiquement gratuit pour les entreprises, ce qui leur offre un pouvoir de fixation des prix quasi infini, et l’éloigne encore davantage du travail. Comme il est gratuit, le capital a été mal réparti. Parallèlement, le chômage peut reculer sans que le pouvoir de négociation des employés sur les salaires augmente. Les stock-options pour les dirigeants, les rachats d’actions, le manque d’investissement productif sont autant de facteurs économiques qui jouent contre les travailleurs. Ces déséquilibres seront encore plus prononcés si l’inflation commence à augmenter plus vite que les salaires.

Cela dit, c’est un problème à long terme, non?

Nous avons déjà commencé à en voir les effets. Puisqu’ils n’apprécient guère le niveau de leur pouvoir d’achat, les travailleurs commencent à se tourner vers d’autres options, des solutions qui ne sont généralement pas favorables aux entreprises. La montée des populismes, les droits de douane et les manifestations violentes participent de cette tendance. Cela provoquera encore plus de volatilité sur les marchés que ce que nous avons observé ces dix dernières années, non seulement pour les actions, mais aussi pour les obligations.

Les efforts des banques centrales pour atténuer les effets des fluctuations du marché n’ont fait qu’empirer les choses. Cet interventionnisme a rendu les investisseurs complaisants et les a encouragés à chasser les rendements, ce qui a poussé les prix des actifs encore plus haut, jusqu’à des niveaux qui ne sont plus étayés par les fondamentaux. Dès lors, si un grain de sable vient perturber l’optimisme des investisseurs et les pousse à fuir le marché, dans quelle mesure les banques centrales vont-elles encore devoir intervenir?

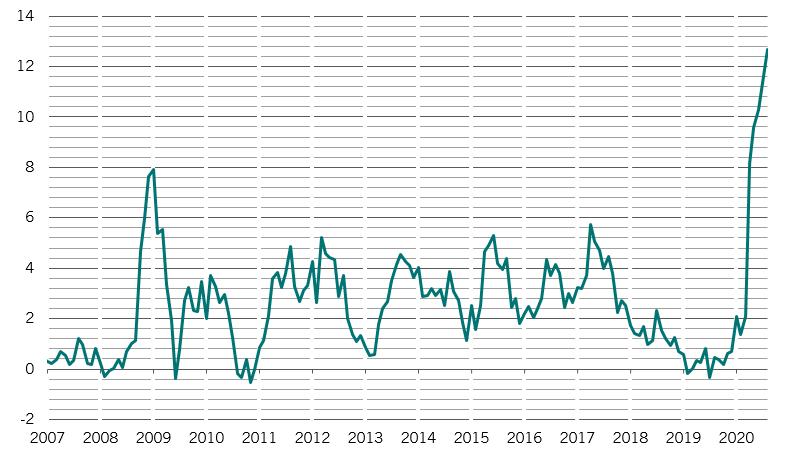

Fig. 2 - Inondations

Liquidités liés à la politique des banques centrales des États-Unis, de Chine, de l’UME, du Royaume-Uni et du Japon, % du PIB sur 6 mois glissants

Ces dix dernières sur le marché obligataire, ces cycles se sont produits tous les 18 mois à deux ans. Il y a d’abord eu la crise financière mondiale en 2008, puis celle de la dette souveraine de la zone euro quelques années plus tard. Ensuite sont arrivés le «taper tantrum», la crise de l’énergie de 2016, la Trumpflation et enfin la COVID. Je ne suis pas assez intelligent pour pouvoir vous annoncer le prochain élément déclencheur, mais je sais que quelque chose va se produire, car la psychologie des investisseurs continue de suivre les mêmes schémas.

Par exemple, à la fin de l’année dernière, nous étions de plus en plus préoccupés par les niveaux élevés des cours sur les marchés du crédit. Personne n’aurait pu prévoir la COVID, mais nous savions que quelque chose allait arriver et remettre en cause la vision de l’avenir qu’avaient les investisseurs. Dès que l’ampleur de la pandémie est devenue claire, les investisseurs ont paniqué et l’on a enregistré une fuite généralisée de la plupart des classes d’actifs. Des pans entiers du marché du crédit sont passés de cours déraisonnablement élevés à injustement faibles.

Une fois encore, les banques centrales ont lancé une bouée de sauvetage aux investisseurs et, une fois encore, ils ont commencé à sortir de l’ornière. Sous peu, on notera que les choses sont allées trop loin. Au bout du compte, les investisseurs finiront comme les personnages de dessins animés qui grimpent à une corde qui n’est suspendue à rien. Ils arriveront au bout de la corde, jetteront des regards paniqués de tous côtés et soudainement, ce sera la dégringolade.

On observe déjà des cours injustifiés dans certaines parties du marché. Par exemple, l’indice MOVE, qui mesure la volatilité des rendements des titres du Trésor, était proche de ses plus bas historiques avant la crise. Il a grimpé en flèche en mars et avril, mais est depuis retombé à ses faibles niveaux pré-COVID, ce qui ne semble pas durable. Si la crise de la COVID empire à court terme, nous ne pourrons échapper à une nouvelle contraction des rendements des titres du Trésor. Si un vaccin est présenté, les rendements vont très certainement remonter. Dans tous les cas, la volatilité sera en hausse.

Si les obligations souveraines ne constituent plus le refuge qu’elles étaient, quelle est la solution?

Il est donc encore plus important de réfléchir en fonction du cycle, d’adopter des positions anticonformistes raisonnables et prudentes. La quête de valeur est logique au lendemain d’un épisode de panique sur les marchés, c’est-à-dire lorsque les marchés du crédit offrent des performances comparables aux actions pour un risque plus typique des obligations. Bien évidemment, il faut pouvoir s’appuyer sur une analyse approfondie et de qualité pour éviter les pièges de valeur.

Ensuite, lorsque la confiance des investisseurs s’emballe, lorsque le crédit commence à générer des performances du niveau des obligations pour un risque proche de celui des actions, il faut savoir rééquilibrer les choses et faire le dos rond jusqu’au prochain cycle.

Tout le monde semble oublier que la volatilité peut ressurgir brusquement. Comme je l’ai dit, ces cycles sont beaucoup plus fréquents que les investisseurs veulent l’admettre.

Un portefeuille traditionnel composé de 60% d’actions et 40% d’obligations n’a plus de sens.

Les investisseurs sans contraintes peuvent parcourir les marchés à la recherche de sources de valeur. Bien évidemment, il leur faut être agiles et disposer d’informations claires sur les facteurs d’évolution d’un actif particulier ainsi que de l’ensemble du marché, mais avec les bons ingrédients, ils peuvent offrir aux investisseurs ce que les obligations souveraines ne sont plus en mesure d’assurer: des performances raisonnables et stables avec un risque de baisse maîtrisé et une corrélation avec le risque comparable aux actions aussi faible que possible.

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.