L’analyse offerte par cette étude est largement favorable à l’inclusion d’actions thématiques dans un portefeuille diversifié.

Un défaut qu’il est possible d’opposer à cette analyse est la période de hausse quasi ininterrompue des marchés actions pendant laquelle les données ont été collectées, qui s’explique principalement par des taux d’intérêt exceptionnellement bas.

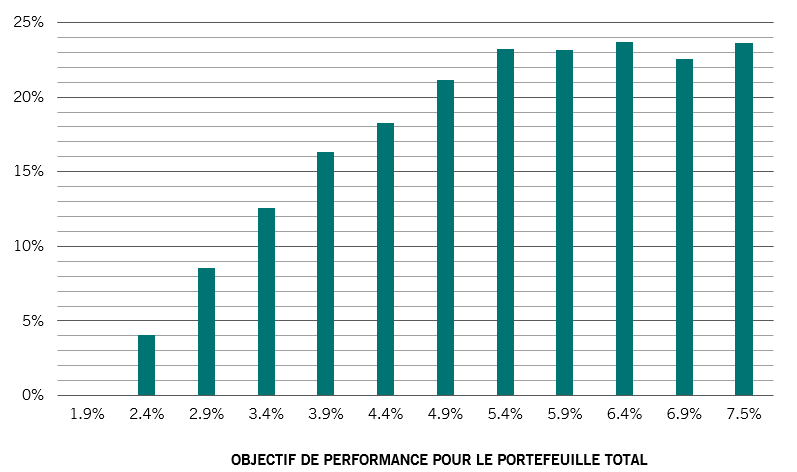

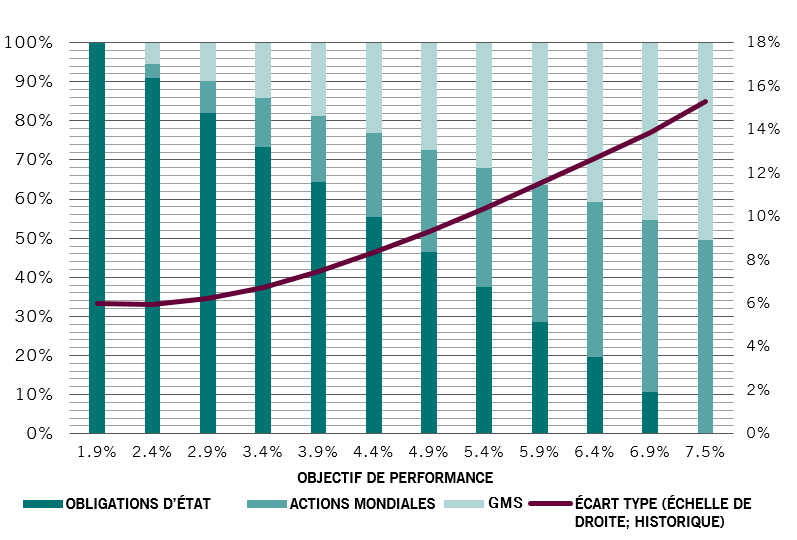

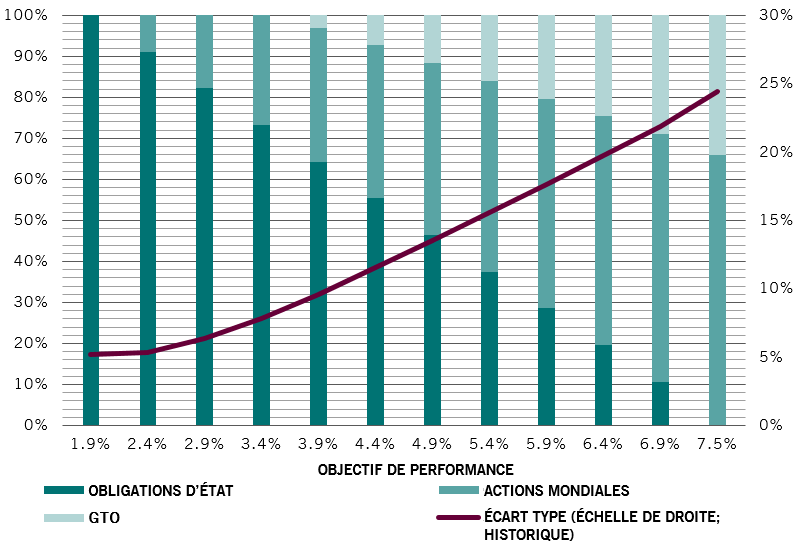

Au cours de cette période, les actions thématiques ont en moyenne surperformé les actions mondiales. Cependant, les résultats ne dépendent pas, dans une large mesure, d’hypothèses de performances prospectives. Pour plusieurs cycles d’optimisation, aucun avantage de performance n’a été supposé pour les actions thématiques par rapport aux actions mondiales. Dans d’autres cas, lorsque le risque estimé du portefeuille était plus élevé, la performance excédentaire nécessaire pour justifier une allocation significative en actions thématiques était de 25 points de base par an.

Ainsi, pour que ces résultats ne soient plus valides, il faudrait une variation importante de la corrélation des performances entre les actions thématiques et les classes d’actifs traditionnelles et du risque des actions thématiques.

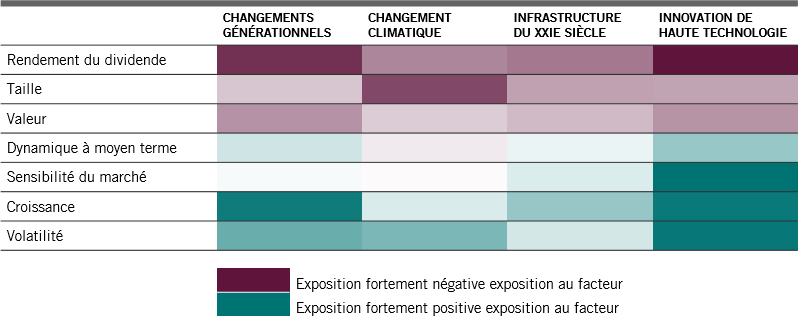

Même si une telle possibilité ne saurait être exclue, ce scénario semble improbable – les actions thématiques devraient conserver leur profil performance/risque distinctif. Plusieurs raisons structurelles peuvent l’expliquer.

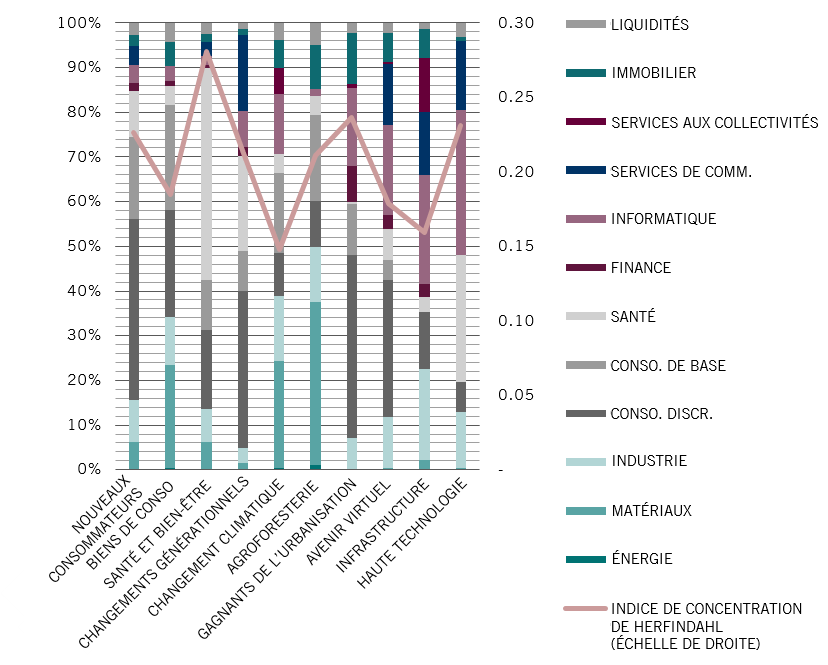

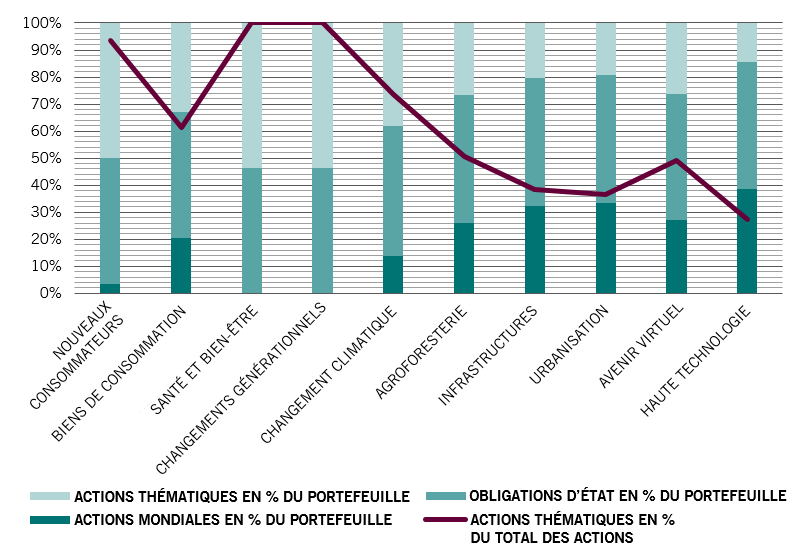

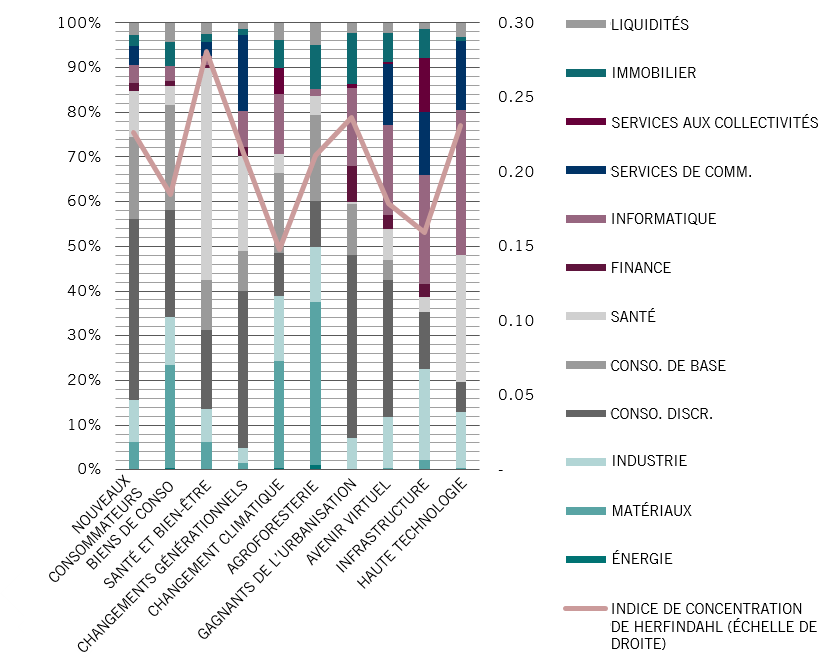

Tout d’abord, la composition de l’univers d’investissement thématique lui-même. Il contient nettement moins de grandes sociétés à forte capitalisation que des indices traditionnels, ce qui a des implications importantes sur les investissements.

De nombreux éléments montrent que, sur le long terme, les actions de sociétés spécialisées sont plus performantes que celles de grandes sociétés diversifiées. En résumé, les grandes entreprises subissent ce que l’on appelle la «décote conglomérat». Autrement dit, les entreprises très diversifiées valent moins que la somme de leurs parties.

En moyenne, les actions thématiques ont surperformé les actions mondiales.

À l’inverse, les entreprises spécialisées, parfois appelées «pure players», ont généralement une vision beaucoup plus claire de leurs priorités stratégiques et concentrent leurs dépenses dans des domaines qui leur promettent la croissance la plus forte. Leur allocation de capitaux est plus efficace, ce qui permet au cours de leurs actions de progressivement cumuler une prime, ce que des recherches du BCG ont permis de découvrir. Nos stratégies thématiques sont conçues pour profiter de cette tendance. Pour chaque stratégie thématique que nous gérons, des règles explicites s’imposent en matière de construction de portefeuille. Chaque action doit présenter une «pureté» thématique élevée pour pouvoir être considérée comme un investissement potentiel. La pureté thématique est un indicateur numérique exclusif du niveau de spécialisation et de correspondance au thème des activités d’une entreprise.

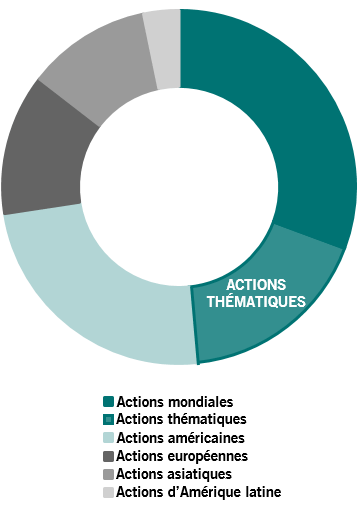

Les sociétés susceptibles d’être des investissements thématiques partagent un autre attribut attrayant qui influe sur les performances des investissements. Compte tenu de leur spécialisation, elles n’ont que peu de points communs avec les immenses multinationales diversifiées qui dominent les principaux indices d’actions comme le MSCI World ou le S&P 500.

Cela n’est pas sans effet sur le portefeuille. L’approche d’investissement n’est pas limitée par un indice de référence, ce qui permet de proposer un portefeuille qui n’affiche qu’une ressemblance faible, voire nulle, avec ceux qui suivent un indice d’actions classiques comme indice de référence. La part active élevée des stratégies thématiques en est une indication.

En outre, même si le risque et la performance des actions thématiques peuvent varier selon les phases du cycle de marché, leurs caractéristiques structurelles devraient créer des portefeuilles dont les caractéristiques de marché sont relativement prévisibles sur des cycles de marché complets.