Crédit lié au développement durable: les entreprises des marchés émergents font monter les enchères

Les entreprises des marchés émergents ont de plus en plus recours à un type d’obligations innovantes pour soutenir les efforts qu’elles mènent dans la transition écologique.

Par

Qian Zhang

Partagez cet article

Inondations côtières ou possibles chutes de la production agricole, les économies émergentes sont davantage menacées par les effets du réchauffement climatique que leurs homologues plus riches.

Selon une étude récente de l’Université d’Oxford commandée par Pictet Asset Management, si le changement climatique n’est pas atténué, le PIB mondial par habitant pourrait reculer d’environ 45% d’ici à 2100. Ce sont les pays émergents situés sous des latitudes au climat déjà chaud, comme l’Inde, qui subiraient les pertes économiques les plus fortes1.

Il est cependant tout aussi important de noter que le même rapport indique également que les pays en développement pourraient fournir de nombreuses solutions susceptibles de stopper voire d’inverser le réchauffement climatique.

Dans certaines régions, les économies émergentes sont bien placées pour se placer aux avant-postes dans la lutte contre le changement climatique. La Chine, par exemple, fait déjà figure de géant dans la fabrication de cellules photovoltaïques. Elle est à la pointe de la recherche et du développement et est l’un des pays ayant le plus adopté ces technologies. L’Inde dispose quant à elle de l’un des plus grands programmes d’expansion des capacités de production d’énergies renouvelables au monde, avec un objectif de 175 gigawatts de capacité installée en énergies renouvelables d’ici à 2022, soit cinq fois plus que les niveaux actuels.

Le rôle des marchés émergents dans la transition se matérialise déjà sur le marché des obligations d’entreprises.

De plus en plus d’entreprises commencent à adopter des pratiques durables et, ce faisant, utilisent un canal de financement innovant pour financer cette transformation.

Les titres concernés sont les obligations liées au développement durable. Il s’agit d’instruments de dette basés sur les performances et émis avec des objectifs de performance en matière de développement durable (OPD) spécifiques qui concernent l’ensemble de l’entreprise, et peuvent être, par exemple, liés aux émissions de gaz à effet de serre ou à la consommation d’eau2.

Les obligations sont structurées pour encourager l’adoption de pratiques durables. Si l’émetteur ne parvient pas à respecter ses objectifs dans le délai prédéfini, le coupon versé à l’investisseur augmente d’au moins 25 points de base par an.

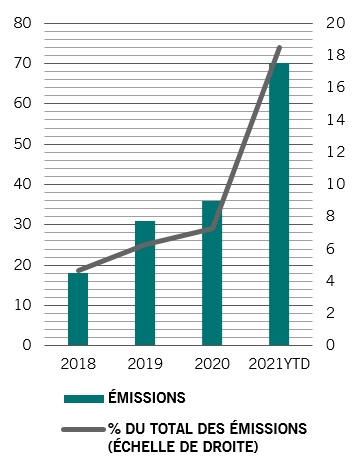

Depuis le début de l’année, les obligations liées au développement durable connaissent un formidable engouement sur les marchés émergents. Au cours des huit premiers mois de 2021, les émissions de dette d’entreprise liée au développement ont été multipliées par quatre pour atteindre 70 milliards de dollars américains, soit 18,5% du total des émissions (voir le graphique).

À titre de comparaison, elles représentaient moins de 5% il y a trois ans, et réduisent ainsi l’écart avec l’Europe, la région qui a affiché le plus grand nombre d’émissions de ce type.

Fig. 1 – Grand saut

Émissions d’obligations liées au développement durable parmi les entreprises des marchés émergents

Source: JP Morgan, BondRader, données couvrant la période allant du 31.12.2017 au 31.08.2021

La particularité des obligations liées au développement durable réside dans le fait qu’elles intègrent des objectifs qui portent sur l’ensemble de l’entreprise.

C’est ce qui les distingue des obligations durables et vertes, qui cherchent à lever des fonds pour des projets spécifiques axés sur l’environnement ou le développement durable.

Ce marché n’en est toujours qu’à ses débuts et il ne représente que 6% de l’ensemble des émissions d’obligations labellisées ESG (environnementales, sociales et de gouvernance) dans le monde3.

Il suscite toutefois un intérêt croissant chez les investisseurs, principalement parce qu’il leur permet de profiter d’une amélioration de la durabilité d’une entreprise et de choisir des émetteurs dont les priorités correspondent, dans l’ensemble, aux leurs.

Il est également potentiellement plus diversifié que tout autre type de marché obligataire ESG.

Les obligations vertes sont le plus souvent émises par des sociétés de secteurs qui ont des projets environnementaux de grande envergure à financer. C’est un marché dominé par les sociétés de l’énergie, des services aux collectivités et de la construction.

En revanche, des sociétés de presque tous les secteurs sont susceptibles d’émettre des obligations liées au développement durable, y compris les biens de consommation ou la technologie, qui n’ont généralement pas de grands projets écologiques à financer.

Les investisseurs disposent donc d’un choix plus large.

Jusqu’à présent, quelque 85% des OPD utilisés pour des obligations liées au développement durable sont liés à des cibles environnementales comme une réduction des gaz à effet de serre, un recours aux énergies renouvelables et l’utilisation des déchets, selon l’agence de notation Standard & Poor’s4.

Hotspots asiatiques

Les entreprises d’Asie mènent le bal des obligations liées au développement durable. Elles représentent plus de 60% des nouvelles émissions tandis que la part de leurs homologues latino-américaines n’est en comparaison que de 20%.

C’est, d’une certaine façon, logique.

L’étude d’Oxford a révélé que les conditions météorologiques extrêmes causées par le réchauffement climatique font peser des menaces particulièrement sérieuses pour les poids lourds chinois et indiens de la région.

Selon elle, la Chine réunit près de la moitié des actifs industriels et électriques de la planète, les infrastructures les plus menacées.

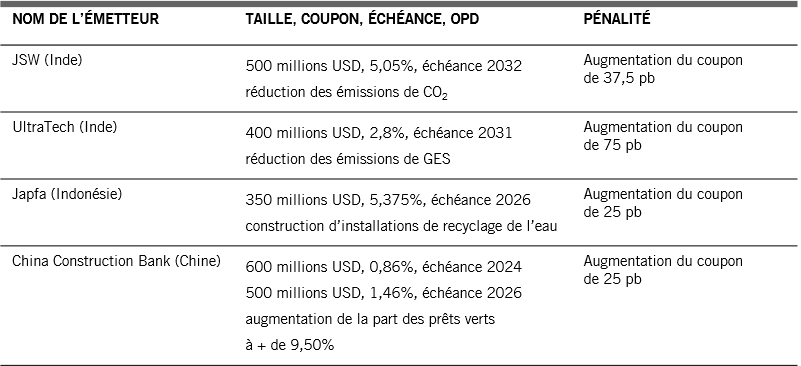

Fig. 2- Obligations liées au développement durable récemment émises en Asie

Selon nous, l’Asie continuera à dominer le marché des obligations ESG émergentes. Compte tenu de son retard en matière de décarbonation, la région devrait redoubler d’efforts pour réduire ses émissions de carbone.

La Chine, par exemple, cherche à atteindre la neutralité carbone d’ici à 2060, un objectif ambitieux qui devrait nécessiter quelque 16 milliards de dollars d’investissements, dont une grande partie passera, selon nous, par des obligations d’entreprises liées au développement durable.

Disséquer la prime verte

Malgré toute l’attractivité des obligations liées au développement durable, elles doivent faire l’objet d’une analyse encore plus attentive de la part des investisseurs que des instruments conventionnels.

D’une part, les investisseurs ne doivent pas perdre de vue le profil de crédit des émetteurs et la valorisation des obligations, les critères qui devraient être les plus importants selon nous.

D’autre part, ils doivent également examiner les OPD de l’émetteur et le mécanisme de pénalité.

En effet, le délai donné pour la réalisation d’objectifs de durabilité peut parfois être trop long et l’augmentation du coupon trop faible par rapport au taux d’origine, généralement 5 ou 10%.

Les structures des pénalités doivent en particulier faire l’objet d’une réflexion plus profonde. Si l’on se fie uniquement à une augmentation du coupon, on risque involontairement de récompenser les investisseurs pour l’incapacité de l’émetteur à atteindre ses objectifs de développement durable. D’autres mécanismes plus progressifs incluent l’achat obligatoire de compensations carbone.

L’International Capital Market Association, un organisme sectoriel qui fournit un ensemble de directives volontaires sur les meilleures pratiques recommandées pour les caractéristiques de structuration, la communication et le reporting en vertu des Principes applicables aux Obligations liées au Développement Durable (SLBP), encourage les émetteurs à publier un cadre et un modèle d’information pour couvrir, lorsque c’est possible, leur respect de différents éléments des SLBP4.

Nous pensons cependant qu’une communication standardisée, voire obligatoire, et un cadre pour une surveillance objective sont nécessaires pour renforcer la confiance des investisseurs et débloquer des investissements de plus grande taille dans les économies émergentes, où le niveau de communication et de transparence ne correspond pas toujours aux attentes des investisseurs étrangers.

Les obligations liées au développement durable offrent une solution alternative aux entreprises des marchés émergents pour les aider à mener à bien leur transition vers le développement durable et à accéder à un groupe plus large d’investisseurs.

La caution des banques centrales pourrait apporter une aide supplémentaire.

En janvier 2021, la Banque centrale européenne est devenue la première autorité monétaire au monde à classer les obligations liées au développement durable parmi les garanties éligibles et à les accepter dans son programme d’achat d’actifs.

La BCE a déclaré que les coupons sur ces dettes doivent être liés à un objectif de performance qui s’appuie sur les objectifs environnementaux définis dans le règlement de taxonomie de l’UE et dans les objectifs de développement durable des Nations unies.

Une décision comparable serait la bienvenue dans les marchés émergents.

Les obligations liées au développement durable offrent une solution alternative aux entreprises émergentes pour financer leur transition vers le développement durable et accéder à un groupe plus large d’investisseurs. Elles permettent également aux investisseurs de faire coïncider leurs investissements et leurs propres objectifs et principes ESG.

Qian Zhang a rejoint Pictet Asset Management en 2019. Elle est Senior Client Portfolio Manager pour l’équipe Fixed Income Market Corporate and Greater China Debt. Avant de rejoindre Pictet, elle était gestionnaire de portefeuille de clients au sein de l’équipe Global Fixed Income et de l’équipe Emerging Markets Debt de JP Morgan Asset Management, à Londres et à Hong Kong. Avant son passage chez JP Morgan, Qian a travaillé pour Merrill Lynch à Tokyo où elle s’est concentrée sur les dérivés de taux d’intérêt. Qian a obtenu une licence en économie et statistiques à l’université de Pékin, en Chine, et un master en gestion des risques mathématiques à l’université de l’État de Géorgie, aux États-Unis. Elle est aussi analyste financier agréé (certification CFA).

Partagez cet article

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.