Allocation d’actifs: pas de dégel ce printemps

Alors que la guerre russo-ukrainienne entre dans son deuxième mois, les prévisions d’une croissance économique encore plus lente et d’une inflation plus élevée se renforcent. Compte tenu de la baisse du moral des consommateurs et de la volatilité persistante des prix de l’énergie, il est peu probable que l’expansion économique mondiale atteigne le rythme initialement espéré. Même si la croissance de nombreuses économies restera supérieure à la tendance, nous pensons que les risques pour les bénéfices des entreprises sont orientés à la baisse.

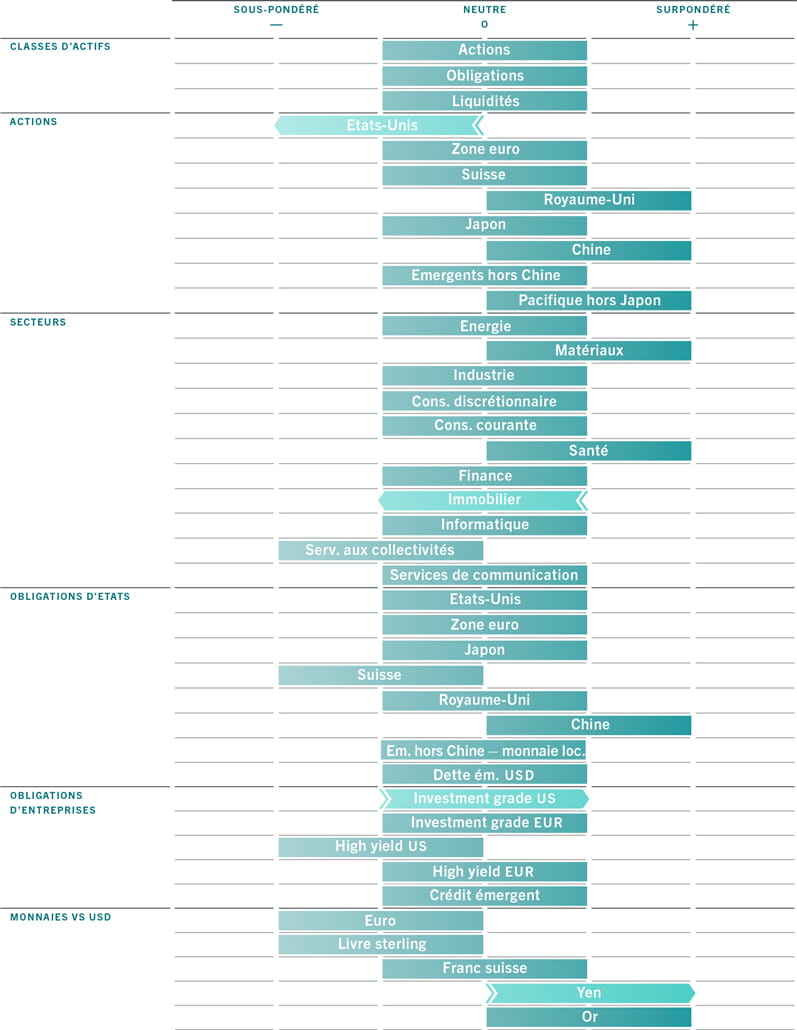

Dans ce contexte, nous rétrogradons les actions américaines à négatif. Comme ce marché est axé sur la croissance et affiche la valorisation la moins attrayante dans le monde, nous pensons que les actions américaines devraient supporter le plus gros de l’ajustement, les secteurs sensibles aux taux d’intérêt et aux cycles économiques étant particulièrement sous pression.

Cela dit, nous ne croyons pas qu’un positionnement totalement négatif sur les actions se justifie. Le moral des investisseurs remonte après avoir plongé à des niveaux très faibles, ce qui compense la dégradation des fondamentaux au moins à court terme. Nous restons donc neutres vis-à-vis des actions et des obligations.

Dans notre analyse du cycle conjoncturel, nous abaissons notre prévision de croissance mondiale de 4,4% à 3,5% cette année. Nous nous attendons à voir les économies émergentes et la zone euro souffrir davantage que d’autres régions compte tenu de leur proximité avec le conflit ukrainien.

Notre prévision pour l’inflation mondiale cette année grimpe de 5,1% à 7%, même si nous tablons sur l’arrivée du pic des pressions sur les prix au cours des prochains mois. Cependant, l’économie mondiale a la capacité d’absorber le double choc de la hausse des prix du pétrole et du durcissement des politiques monétaires.

Aux États-Unis, l’intensité énergétique, qui mesure la quantité d’énergie nécessaire par unité de production ou d’activité, a fortement chuté depuis les années 1970, tandis que les ménages affichent toujours des bilans sains avec un taux de service de la dette inférieur de 4 points de pourcentage aux niveaux de 2008. La pandémie de Covid a permis de constituer d’autres amortisseurs, notamment l’excédent d’épargne, qui représente 10% du PIB.

Nous sommes plus pessimistes que le consensus au sujet de la zone euro, pour laquelle notre prévision de croissance en 2022 est passée de 4,1% à 3,2%. Nos indicateurs avancés s’enfoncent dans une zone annonciatrice de récession et se situent dorénavant à leur plus bas niveau depuis plus d’un an. Les indicateurs du moral des consommateurs s’effondrent rapidement, ce qui est de mauvais augure pour la consommation dans les mois à venir.

L’économie chinoise a connu une forte dynamique après sa reprise initiale post-pandémie au quatrième trimestre. Cependant, une nouvelle flambée des cas de Covid et un retour des mesures de confinement pourraient nuire aux perspectives de croissance à court terme de la deuxième économie mondiale et étouffer les premiers signes d’un redressement de l’activité dans le bâtiment.

Notre indicateur de liquidité continue de se dégrader en raison du resserrement opéré par les banques centrales aux États-Unis et au Royaume-Uni. Selon nous, la Réserve fédérale américaine a réalisé 40% du resserrement sur lequel nous tablons au cours de ce cycle et devrait arriver à 75% d’ici à la fin de l’année. Si les investisseurs devaient s’attendre à une seule chose, ce serait principalement un resserrement encore plus rapide, ce qui mettra l’économie sous pression. Les conditions d’accès aux liquidités s’améliorent en Chine, mais le rythme de l’assouplissement monétaire est plus lent que ce que suggèrent les discours de la banque centrale.

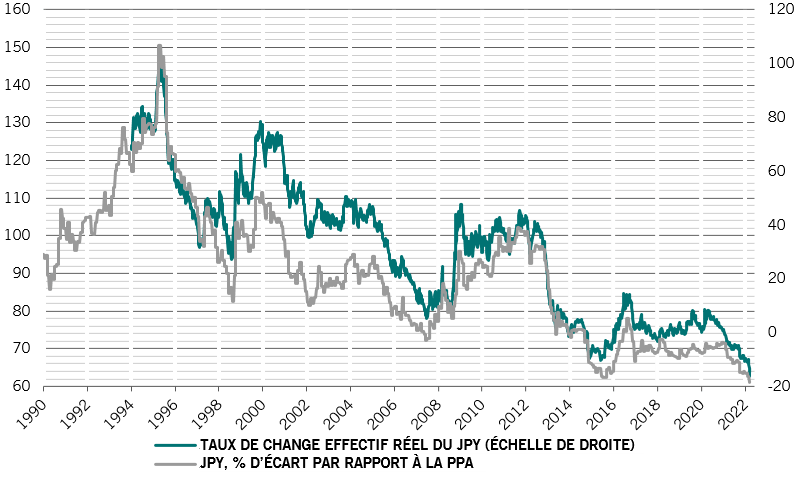

Au Japon, l’accès aux liquidités se durcit légèrement, la Banque du Japon poursuivant la suppression progressive de sa politique monétaire ultra-accommodante. Elle s’engage toutefois à défendre son plafonnement des rendements contre la vague mondiale de hausse des taux d’intérêt en proposant d’acheter des obligations d’État japonaises à 10 ans en quantités illimitées. Cette annonce provoque une forte correction du yen (voir Fig. 2).

Nos indicateurs de valorisation des obligations sont passés au vert après la récente vague de ventes des principales obligations d’État. Le crédit investment grade, qui est la classe d’actifs majeure la moins performante cette année, semble survendu et attractif par rapport aux obligations plus risquées.

Le score d’ensemble des actions reste négatif. Compte tenu de la dégradation des liquidités et de la hausse des rendements réels, une nouvelle baisse des multiples cours-bénéfices est possible. Pour les 12 prochains mois, nous prévoyons une contraction d’environ 5%, ce qui laisse entendre qu’en 2022, les actions pourraient enregistrer une performance totale atone par rapport à l’année précédente. Cela dit, des poches de valeur s’ouvrent dans la zone euro et les valeurs chinoises. Les actions américaines et technologiques restent peu attrayantes sur le plan de la valorisation.

Les indicateurs techniques soutiennent notre positionnement neutre vis-à-vis des actions. Le moral des investisseurs a nettement rebondi après avoir plongé à des niveaux particulièrement faibles, ce qui correspond à la chute de la volatilité implicite dans la classe d’actifs. Un recul de la volatilité implicite en dessous de son équivalente réalisée réduit le coût de la protection contre les futures corrections. Les investisseurs sont donc plus enclins à prendre davantage de risques.