Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

Le risque d’éviter tout risque

Les investisseurs se raccrochent aux liquidités maintenant qu’elles offrent un niveau de revenu qu’on n’avait plus observé depuis plus d’une décennie. Mais ce faisant, ils passent à côté de bien meilleures opportunités.

Par

Shaniel Ramjee

Co-Head Multi Asset London

À la veille de la pandémie, les investisseurs se jetaient sur le moindre point de rendement supplémentaire. Où qu’ils puissent le trouver. C’est ce qu’ils avaient fait pendant la majeure partie de la décennie qui avait suivi la crise financière mondiale.

Ainsi, l’Autriche pouvait émettre des obligations à 100 ans. Les entreprises pouvaient emprunter à des taux historiquement bas en se contentant d’offrir la protection la plus faible possible aux prêteurs. Et l’on comptait bon nombre d’entreprises zombies: des sociétés très endettées dont les bénéfices couvraient à peine le coût des intérêts, même à des taux d’intérêt proches de zéro.

Tout a changé avec la flambée de l’inflation mondiale au lendemain de la pandémie.

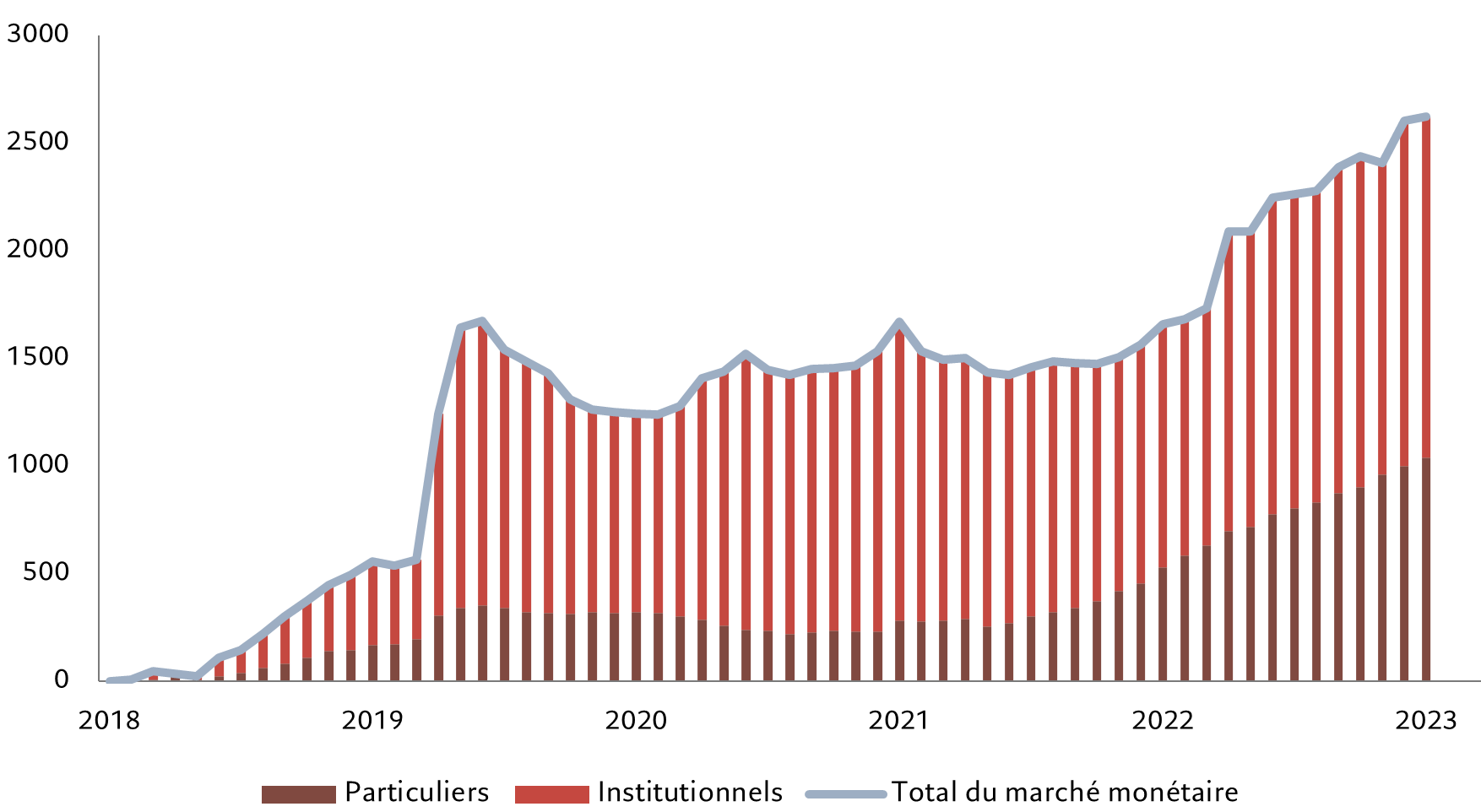

Néanmoins, alors que les marchés d’actifs publics peuvent à présent offrir de solides performances aux investisseurs, y compris des rendements à deux chiffres sur certains pans du crédit et dans les pays émergents, ceux-ci restent à l’écart et s’accrochent plutôt aux liquidités. À l’échelle mondiale, les investisseurs détiennent 2 600 milliards de dollars US de plus sur les marchés monétaires qu’en 2018 (voir Fig. 1).

Fig. 1 – Accumulation de liquidités

Cumul des flux mondiaux vers les instruments du marché monétaire, en milliards d’USD

Certes, pour la première fois en plus de dix ans, les liquidités génèrent une performance attrayante: environ 5,1% aux États-Unis et 3,8% dans la zone euro. Compte tenu du recul considérable affiché par l’inflation, c’est une performance significative en termes réels des deux côtés de l’Atlantique.

Cela dit, alors que les banques centrales annoncent qu’elles vont réduire leurs taux, les performances des marchés monétaires ont déjà commencé à reculer et devraient rester sur cette trajectoire – le marché table sur trois quarts de point de baisse de taux d’intérêt aux États-Unis cette année, ce qui porterait les taux directeurs à 4,75%.

Pourtant, on note encore une certaine réticence à réduire les positions en instruments du marché monétaire et à transférer des capitaux vers des actifs au rendement plus élevé. Cette prudence excessive pourrait en partie s’expliquer par le fait que les investisseurs réévaluent non seulement leur appétit pour le risque, mais aussi les niveaux de risque des marchés. Par exemple, le pic d’inflation a rappelé aux investisseurs que la dette souveraine «sans risque» n’était qu’un leurre. Les hausses de taux agressives menées par les banques centrales ont provoqué des corrections historiques sur les marchés obligataires et des crises de volatilité extrême. Ainsi, en 2022, les obligations mondiales ont cédé 31%, le plus fort recul enregistré par le marché obligataire depuis au moins 1900.

Même les bons du Trésor américain, le «refuge» le plus qualitatif qui soit, ont subi des pertes à deux chiffres cette année. Pour les investisseurs, ces souvenirs douloureux ne s’estomperont pas de sitôt.

Et compte tenu de l’inversion de la courbe des taux – les dettes d’échéance inférieure affichent des rendements plus élevés que les obligations à longue échéance – les liquidités sont encore plus attractives. Le risque d’échéance pris par les investisseurs n’est simplement plus récompensé.

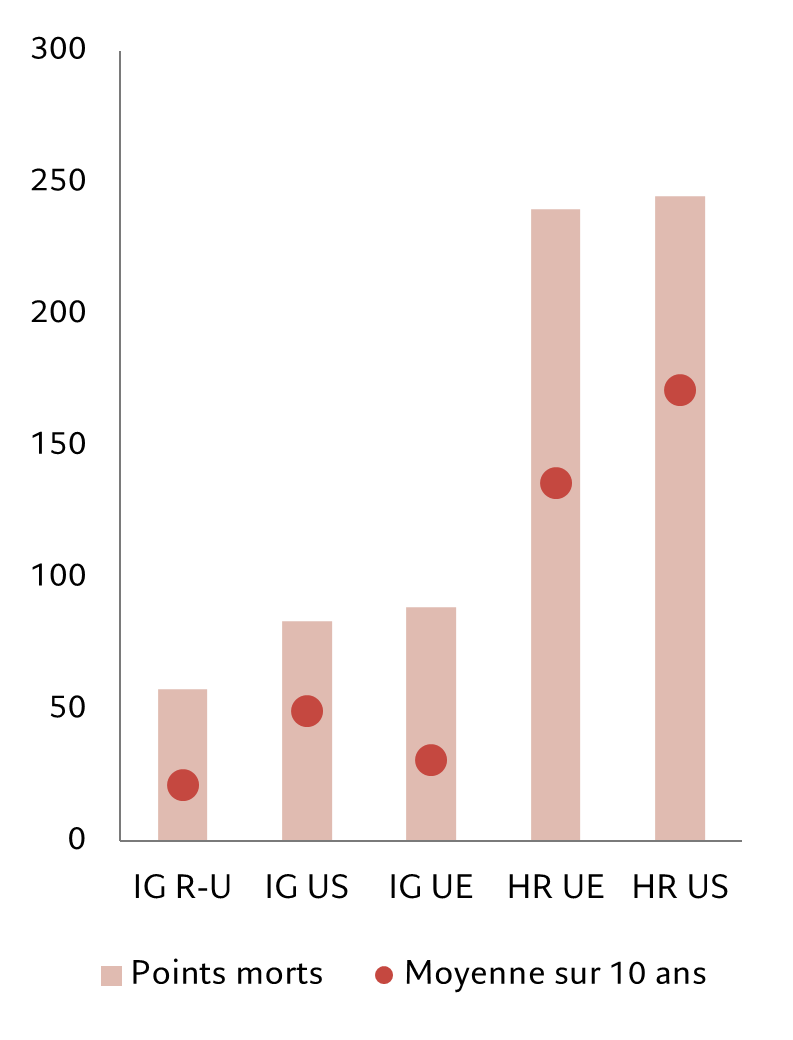

Pourtant, le crédit et les actions pourraient avoir beaucoup à offrir. Les investisseurs devraient rechercher des actifs qui rémunèrent largement les risques et offrent un matelas contre la volatilité. Actuellement, on trouve une grande protection contre les baisses du côté de certains crédits à haut rendement et sur les marchés émergents (voir Fig. 2). Les investissements d’échéance courte évitent certains des risques liés à la volatilité provoquée par les décisions politiques. Dans l’ensemble, les points morts de rendement – le niveau auquel les rendements doivent grimper avant que les investisseurs perdent de l’argent – sont à leur plus haut niveau en dix ans.

Et n’oublions pas non plus les actions.

Fig. 2 - Marge de sécurité

Taux des points morts* pour les principaux indices de crédit

La volatilité des marchés d’actions a chuté malgré des valorisations relativement élevées (en particulier dans certains secteurs) et la longue duration réelle de ces actifs. À la surprise de nombreux acteurs, les actions ont mieux résisté que les obligations au cycle de resserrement monétaire, car les entreprises elles-mêmes sont capables de réagir à une situation changeante. Leurs dirigeants peuvent réviser leurs modèles économiques et changer leur approche générale en fonction de l’évolution de l’environnement économique. Ainsi, même si les bénéfices des entreprises ont d’abord souffert de la hausse de l’inflation, ils se sont rapidement redressés depuis.

Cette résilience et le fait que la plupart des grandes économies semblent en mesure d’éviter une récession cette année – sur fond de baisse des taux d’intérêt – devraient soutenir les actions et donc les performances pour les investisseurs.

Si les deux dernières années nous ont appris une chose, c’est qu’on ne peut échapper au risque. Même les instruments du marché monétaire se sont montrés vulnérables lors de l’effondrement de Lehman Brothers, qui avait provoqué la crise financière mondiale de 2008. Ce dont les investisseurs ont besoin, c’est d’une marge de sécurité, d’une bouée qui leur maintienne la tête hors de l’eau face au fort ressac qui frappe souvent les marchés. Le meilleur choix pour les investisseurs consiste, pour la plupart des appétits pour le risque, à diversifier les portefeuilles sur la structure du capital des marchés plutôt que s’asseoir sur des liquidités, compte tenu de la marge de sécurité offerte par les rendements et les spreads actuels. Non seulement les liquidités ne font plus la loi, mais elles risquent aussi de décevoir.

pour en savoir plus

Le marché obligataire reste bien orienté, peu importe l'évolution de la conjoncture.

Les rendements des obligations d’État et des crédits aux entreprises sont suffisamment élevés pour protéger les investisseurs contre une volatilité importante des marchés.

Septembre 2023

Positionnement face à un changement radical concernant les obligations

Les marchés des obligations d’État et du crédit devraient pâtir d’une volatilité considérable, mais ils offrent des opportunités gratifiantes aux investisseurs prudents.

Février 2024

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.