[1] Les entreprises citées sont mentionnées uniquement à titre indicatif et ne doivent pas être considérées comme une offre directe, une recommandation d’investissement ou un conseil en investissement. La référence à une entreprise ou un titre spécifique ne constitue pas une recommandation d’achat ou de vente de ce titre.

Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

Pourquoi les actions chinoises devraient conserver leur place dans les portefeuilles mondiaux

L’économie et les marchés d’actions de Chine traversent une période compliquée. Cela dit, nous pensons qu’elles recèlent encore de nombreuses opportunités d’investissement attrayantes – si vous savez où chercher.

Par

James Kenney

Senior Investment Manager

Les investisseurs en actions chinoises sortent de deux années difficiles marquées par une croissance économique décevante, par des mesures de répression réglementaires imposées à plusieurs secteurs et par des tensions persistantes entre Washington et Pékin. Une bonne partie de ces nuages assombrissent encore le ciel chinois.

La faiblesse du marché immobilier continuera de peser sur la croissance, les pressions déflationnistes pourraient se maintenir et les exportations stagneront. Le cycle d’investissement dans les infrastructures, qui avait résisté grâce à d’importants investissements dans les énergies renouvelables et propres, devrait également reculer compte tenu des augmentations de capacité exponentielles enregistrées ces 24 derniers mois. Parallèlement, les ouvriers subissent encore le contrecoup des réductions salariales de 20 à 30% imposées par les entreprises publiques.

À défaut de soutien politique, aucune amélioration ne sera vraiment envisageable.

Heureusement, nous avons de bonnes nouvelles à ce sujet. Les autorités ont abaissé le taux des réserves obligatoires (TRO) et les taux d’intérêt et apportent un soutien financier aux secteurs immobiliers, en assouplissant les restrictions à l’achat de logements (RAL) et en encourageant l’investissement dans des secteurs clés tels que la technologie et l’automatisation.

Même si cela risque de ne pas suffire pour remettre immédiatement l’économie sur de bons rails, ces mesures posent les premiers jalons d’une reprise durable. Elles sont délibérément modestes dans le but d’éviter d’aggraver d’autres problèmes, notamment l’endettement élevé et la domination de l’investissement immobilier.

Un soutien plus important est attendu au cours de l’année à venir, en particulier si la Réserve fédérale américaine assouplit elle aussi sa politique comme beaucoup le prévoient. L’assouplissement mené par la Fed donnera à la Chine plus de marge pour réduire ses taux sans risquer de provoquer des sorties de capitaux et d’affaiblir davantage sa monnaie.

Selon nos économistes, cette année, la Chine enregistre, avec 4,8%, une croissance du PIB supérieure au consensus, ce qui correspond dans l’ensemble à son potentiel et représente près de cinq fois le rythme attendu pour les économies développées.

Tout est question d’équilibre

Dès lors, qu’en est-il des actions chinoises? Même si un tel niveau de croissance économique ne pourra peut-être pas alimenter un puissant rebond des actions, il ne devrait pas non plus freiner le marché.

Notre vision est nuancée. Il est indéniable que la liquidité des marchés boursiers est limitée. Les fluctuations des cours des actions sont dorénavant plus violentes qu’auparavant. En décembre, par exemple, les sociétés de jeux vidéo Netease et Tencent1 ont cédé respectivement 25% et 12% en un seul jour à la suite d’annonces concernant un possible durcissement réglementaire dans le secteur. Pourtant, nous ne partageons pas l’opinion de ceux qui prétendent que l’investissement en Chine n’est plus possible. Même si les jeux en ligne restent sous surveillance, la tendance générale en matière de réglementation semble être à l’assouplissement, les autorités soutenant davantage les entreprises et plaidant pour un environnement politique stable et favorable.

De plus, les valorisations sont très attrayantes – les modèles utilisés par nos stratégies multi-actifs montrent que les actions chinoises n’ont jamais été aussi bon marché durant les 20 dernières années et qu’elles sont moins chères que les titres de n’importe quel autre grand marché d’actions. Bien sûr, cela ne constitue pas en soi une raison d’acheter, mais cela ouvre des points d’entrée attrayants vers des secteurs du marché dont les perspectives semblent solides.

Les comportements des investisseurs étrangers suggèrent également que le marché pourrait connaître un rebond. En 2023, selon les données de la Banque populaire de Chine, les entités étrangères ont réduit leurs positions en actions chinoises de 13%, poursuivant la trajectoire affichée par les retraits lors des deux années précédentes. Un éventuel retournement bénéficierait donc d’une marge confortable et les derniers chiffres émanant d’autres sources suggèrent qu’il pourrait commencer dès maintenant. Depuis le début de l’année, les actions chinoises ont enregistré 50 milliards de dollars US de flux entrants, selon les données de l’EPFR. En outre, ces dernières semaines, les achats par des investisseurs étrangers ont été supérieurs aux ventes, selon Bloomberg.

Pour les investisseurs en actions en Chine, la clé consiste à être sélectif, aussi bien sur le plan sectoriel qu’au niveau des entreprises individuelles. La Chine tourne clairement le dos à ses anciens moteurs économiques que sont l’immobilier et la construction, au profit de nouvelles locomotives telles que les véhicules électriques, l’automatisation industrielle, l’IA et la localisation des technologies, des facteurs clés pour l’économie.

L’inversion du sentiment prendra peut-être un peu de temps. Le marché pourrait également continuer à afficher des cours nettement inférieurs à ce que l’on a pu voir par le passé, compte tenu des préoccupations structurelles liées au ralentissement de la croissance, à l’incertitude politique, au vieillissement de la population et aux tensions géopolitiques persistantes.

Adopter les mégatendances

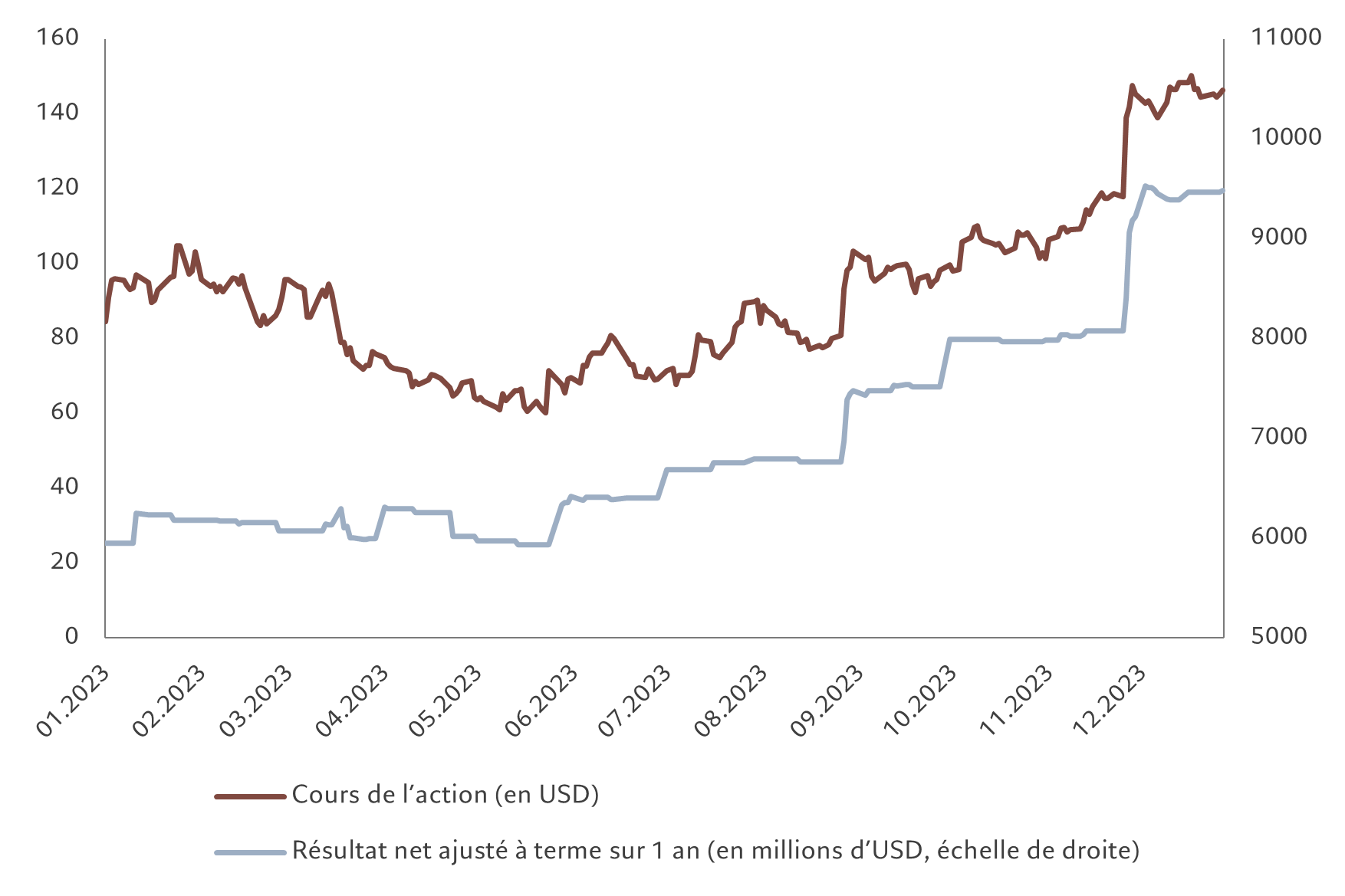

Cours de l’action et révisions des bénéfices de PDD

Néanmoins, alors que les entreprises cotées en bourse se comptent littéralement en milliers, nous restons concentrés sur l’investissement dans des sociétés de qualité élevée qui présentent de bons profils de croissance et des valorisations attrayantes.

Malgré la situation compliquée sur le marché en 2023, il est encourageant de voir que les entreprises aux fondamentaux solides à moyen terme commencent à distancer celles qui présentent des perspectives plus faibles. Par ailleurs, il peut être judicieux de prêter attention à certaines tendances. Prenez par exemple l’évolution des comportements de consommation. Comme les consommateurs se tournent plutôt vers des biens moins chers, par exemple, les entreprises d’e-commerce discount telles que PDD et Temu se portent bien, tandis que les concurrents plus haut de gamme sont à la peine (voir graphique).

Les arguments en faveur de la diversification

Des risques demeurent, bien sûr, notamment sur le plan géopolitique. Les récentes élections à Taïwan et la perspective d’une nouvelle présidence de Trump aux États-Unis sont des préoccupations majeures. Les deux candidats à la Maison-Blanche devraient durcir le ton concernant la Chine en vue de gagner en popularité et en voix.

Dans ce contexte, nous voulons maintenir un portefeuille diversifié. Nous percevons des opportunités dans deux domaines en particulier. Tout d’abord, la dynamique de croissance structurelle à long terme favorise des secteurs tels que les véhicules électriques, l’automatisation industrielle, les technologies de l’intelligence artificielle (IA) et les industries tournées vers l’export. À court terme, ces secteurs ne sont évidemment pas immunisés contre les fluctuations de l’offre et de la demande. Certains domaines présentent selon nous quelques faiblesses. C’est pourquoi une approche sélective et top-down est d’autant plus importante. (Le secteur de la consommation en est un bon exemple. Les acteurs de l’e-commerce font face à une concurrence rude et à un ralentissement de la croissance des ventes, mais certaines entreprises comme PDD ont la capacité d’aller à rebours de la tendance générale.)

Deuxièmement, un certain nombre de secteurs connaissent actuellement une reprise de la demande. Dans la technologie, le marché des ordinateurs et des smartphones (et des composants qu’ils renferment) est alimenté par le cycle de remplacement, la reconstitution des stocks et l’essor de l’IA. D’autres secteurs se redressent après de précédents épisodes de répression réglementaire et bénéficient d’une politique plus favorable. L’enseignement a été durement touché par les restrictions sur le soutien scolaire imposées depuis 2021. Aujourd’hui, cependant, la situation semble se stabiliser et la demande est très forte, ce qui profite à des entreprises comme New Oriental Education.

Alors que nous attendons la confirmation d’une stabilisation des conditions économiques et d’une atténuation des risques géopolitiques, une certaine prudence est de mise. Pourtant, nous ne doutons pas que la Chine est et devrait rester un élément stratégique d’une allocation de portefeuille. Il faut avant tout être sélectif, maintenir une exposition diversifiée et un horizon à long terme, aligner les investissements sur les objectifs économiques de Pékin et se concentrer sur la recherche de sociétés aux fondamentaux solides et pouvant potentiellement devenir des leaders mondiaux.

en savoir plus sur l’investissement dans les marchés émergents:

Capitaliser sur le capital humain

Les investisseurs peuvent identifier les opportunités dans les marchés émergents en se concentrant sur les perspectives de croissance du capital humain des pays.

Février 2024

L’irrépressible régionalisme de l’Asie

L’idée selon laquelle la planète se démondialise est largement répandue. L’interdépendance croissante des pays d’Asie et leur force économique démentent ce mythe. Le commerce mondial continuera de stimuler une croissance rapide en Asie.

Juillet 2023

L’aube d’une nouvelle ère pour les actions indiennes

Grâce aux fondamentaux prometteurs des entreprises indiennes, le marché actions du pays devrait devancer ses homologues émergents.

Septembre 2023

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.