Allocation d’actifs: bazooka politique

La paralysie de l’économie mondiale a commencé.

Une grande partie de la planète est confinée pour freiner l’épidémie de coronavirus, ce qui entraîne de nombreuses fermetures d’usine et de magasins.

Signe de la gravité du problème auquel les décideurs politiques doivent faire face, les données de l’emploi les plus récentes ont montré que le nombre d’Américains qui ont fait une demande de prestation chômage a atteint le niveau record de 3,28 millions au cours de la semaine qui s’est terminée le 21 mars. Cela représente plus de 3 millions de personnes supplémentaires par rapport à la semaine précédente.

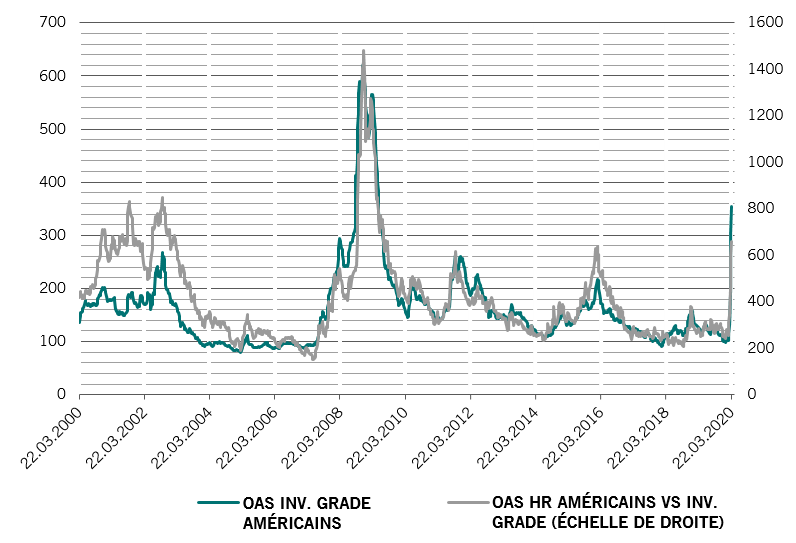

Dans un tel contexte, les bénéfices des entreprises devraient nettement reculer, tout comme les dividendes. Les marchés financiers ont donc connu des niveaux de volatilité qui ont de quoi donner le tournis.

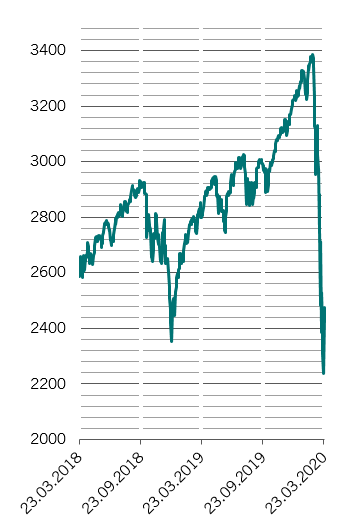

L’indice S&P 500 a par exemple cédé 35% en l’espace de quelques semaines, un recul comparable à ceux du lundi noir de 1987 et du krach de 1929.

À situation exceptionnelle, mesures exceptionnelles, c’est précisément ce que les banques centrales et les gouvernements sont en train de mettre en place.

Nous prévoyons que les banques centrales vont injecter une relance monétaire équivalente à pas moins d’un dixième du PIB mondial cette année, tandis que les assouplissements budgétaires équivaudront à environ 4% de la production économique.

C’est grâce à ces mesures coordonnées vraiment audacieuses que l’économie mondiale devrait, selon nous, éviter un ralentissement prolongé.

Les investisseurs ne doivent cependant pas baisser la garde. Les marchés financiers vont connaître de nouvelles poussées de volatilité au cours des semaines à venir lorsque l’étendue des dégâts provoqués par la pandémie sur l’économie se précisera. C’est pourquoi nous maintenons notre positionnement neutre sur les actions et les obligations.

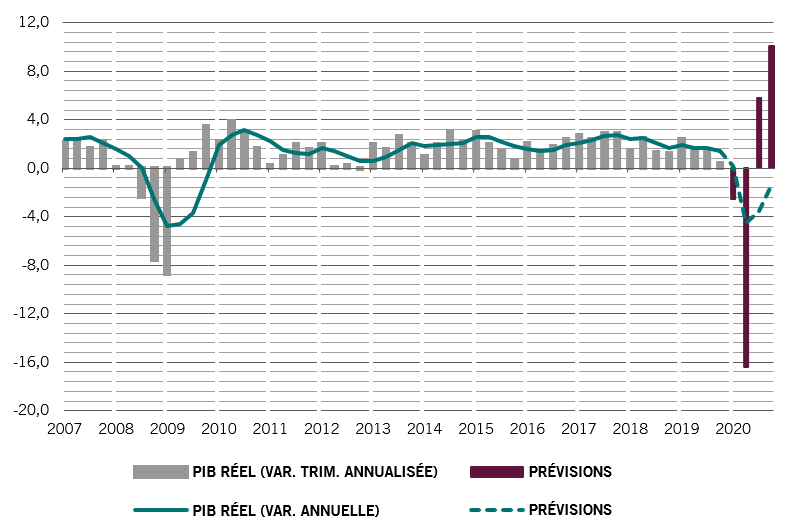

Notre analyse du cycle conjoncturel montre une contraction de 0,4% de l’économie mondiale cette année.

Les économies développées, notamment dans la zone euro, seront en première ligne, tandis que leurs homologues émergentes, tirées par la reprise chinoise, devraient mieux s’en sortir.

Encore il y a peu au cœur de la crise, la Chine se remet progressivement au travail. À en juger par la consommation de charbon et par les données sur le trafic automobile dans le pays, nous estimons que l’activité économique en Chine est remontée à 80% de son niveau normal.

La reprise économique chinoise devrait donc être aussi rapide que l’a été le ralentissement.

La deuxième économie de la planète enregistrera une croissance de 2% cette année, ce qui reste insuffisant pour atteindre l’objectif fixé par Pékin: multiplier par deux le PIB et les revenus entre 2010 et 2020.

Nos modèles de liquidité estiment que les relances des banques centrales mondiales s’élèveront à 5 700 milliards de dollars US, soit 10% du PIB mondial, un tiers de plus que le niveau atteint en 2008-2009.

Quelque 3 400 milliards de dollars US proviendront des États-Unis, où la Réserve fédérale a acheté plus de 600 milliards de dollars US d’obligations en une seule semaine, six fois le montant total des achats réalisés lors de la dernière vague d’assouplissement quantitatif.

Nous pensons que la Fed dispose encore de beaucoup de munitions dans son arsenal. Ainsi, le volume des achats d’obligations pourrait, selon nous, facilement doubler par rapport aux niveaux actuels.

Le programme d’achat d’obligations d’entreprise de la Fed, mené au travers du Fonds de stabilisation des changes (Exchange Stabilisation Fund, ESF), un véhicule d’endettement spécial financé par le Trésor, qui pourrait acheter des crédits pour pas moins de 4 000 milliards de dollars US.

De son côté, la Banque centrale européenne injectera 1 000 milliards d’euros de liquidités dans le système financier.

Selon nous, les décideurs politiques de la région se tiennent prêts à en faire plus. Ils devraient vraisemblablement mettre de côté les limites auto-imposées en matière d’achats d’obligations et déployer les Opérations monétaires sur titres (OMT), un programme d’urgence qui permet à la BCE des achats illimités sur la dette d’un pays particulier.

Au niveau mondial, les planches à billets vont permettre de financer les dépenses publiques de cette année, qui s’élèvent jusqu’à présent à quelque 2 200 milliards de dollars US.

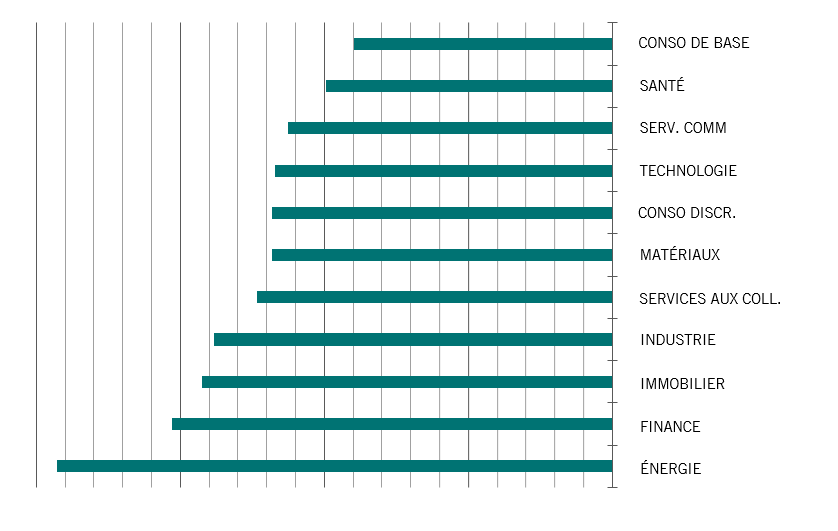

Après la brusque chute qu’ont connue les bourses en seulement cinq semaines, nos indicateurs des valorisations montrent que les cours des actions mondiales intègrent de nombreuses mauvaises nouvelles.

Les marchés d’actions laissent entendre que les investisseurs tablent sur une baisse supérieure à 10% des dividendes aux États-Unis, dans la zone euro et au Japon cette année. Notre propre analyse montre que les profits générés par les sociétés du S&P 500 vont reculer de plus de 10% cette année1.

Notre modèle à long terme suggère cependant que, en valeur réelle, les actions mondiales surperformeront les obligations de plus de 10% chaque année au cours des cinq prochaines années2.

Les valorisations des actions devraient donc s’avérer attractives pour les investisseurs à long terme.

Selon nos mesures techniques, les marchés d’actions sont «survendus». Les indicateurs de l’opinion et des flux d’investissement montrent un niveau extrême de pessimisme.

Cela dit, il est encore possible de voir les marchés se retourner, en grande partie grâce au débouclage d’instruments liés aux indices de volatilité.