EM Monitor - L’importance d’une gestion active des investissements en dette émergente

Février 2021

Communication marketing

Dénicher des opportunités parmi les entreprises des marchés émergents émettrices de dette

Plus que jamais, la gestion active bottom-up est un atout inestimable pour traverser la crise de la COVID. Mais qu’est-ce que cela signifie dans l’univers du crédit émergent?

Par

Alain Nsiona Defise

Co-Head of Emerging Markets - Corporate

Partagez cet article

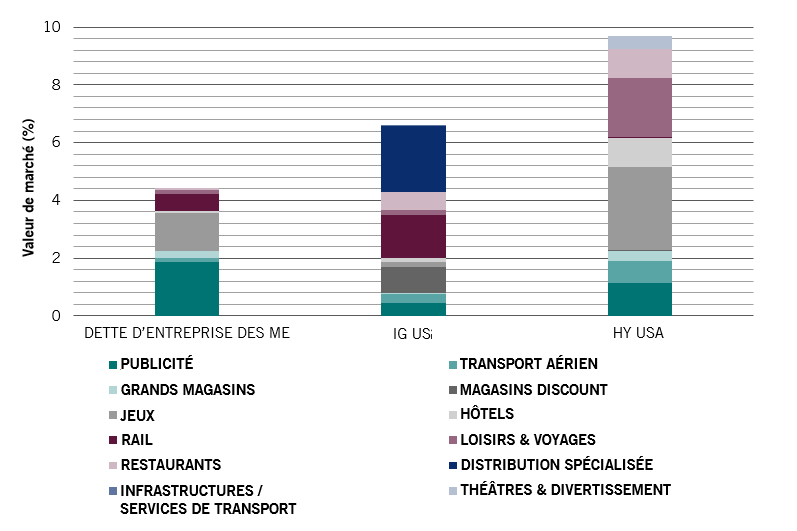

Par nature, le marché du crédit émergent est moins exposé aux secteurs sensibles à la COVID (distribution, compagnies aériennes, hôtellerie, etc.) que ses homologues des marchés développés (MD). Cela peut en partie expliquer pourquoi le taux de défaut a terminé l’année 2020 à 3,5%, bien en deçà de celui du marché américain du haut rendement (6,7%) 1.

Les entreprises émergentes sont moins exposées aux sous-secteurs sensibles à la COVID que les marchés développés

Fig.1 - Valeur de marché des sous-secteurs sensibles à la COVID (%)

Source: Indice BAML US HY Constrained II pour le HR US, Indice Bloomberg Barclays US Corporate pour l’IG US, Indice BAML EM Corporate Plus pour la dette d’entreprise des ME, par classification des sous-secteurs BAML, février 2021.

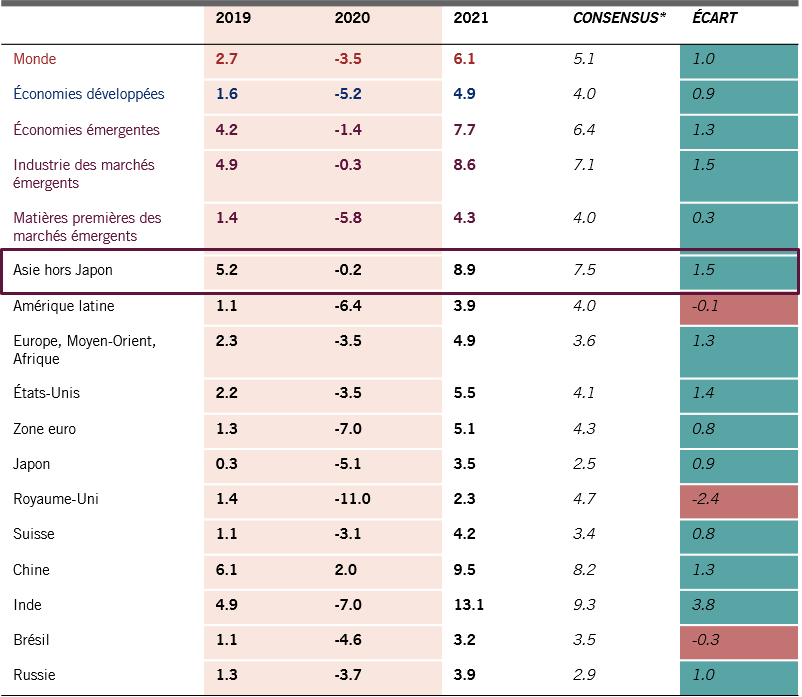

Une vision régionale

Les entreprises asiatiques se sont montrées plus résilientes pendant la tourmente. C’est probablement grâce à la réaction efficace des décideurs politiques des marchés émergents face à la pandémie et à la reprise de l’activité économique plus précoce que dans d’autres régions.

L’Asie semble mieux résister à la crise de la COVID-19 que les autres régions

Fig.2 - Croissance du PIB mondial dans les principales régions et les grands pays: données historiques et prévisions

Source: Pictet Asset Management, CEIC, Refinitiv. * Prévisions du consensus Bloomberg pour 2021 au 21 janvier 2021.

Pour autant, tous les émetteurs asiatiques n’ont pas affiché une santé resplendissante. La différenciation a considérablement augmenté et a rendu l’analyse bottom-up approfondie encore plus essentielle.

L’analyse bottom-up, plus importante que jamais

La crise de la COVID-19 a fait apparaître de nouvelles variables que les investisseurs doivent intégrer dans leurs évaluations.

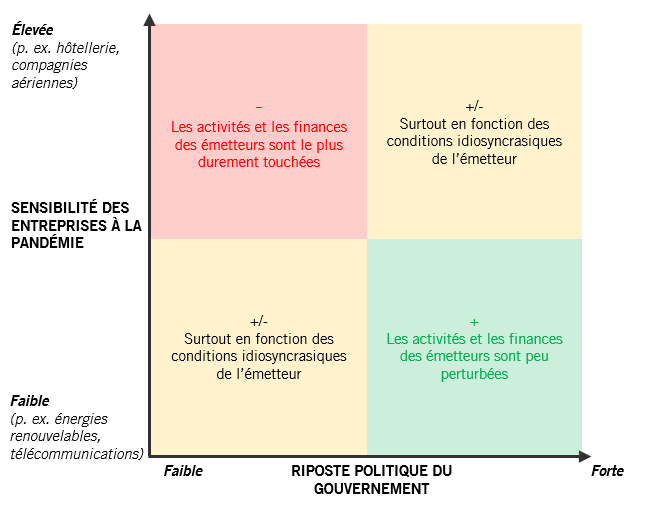

Réaction des pays à la pandémie et à la nature des activités des entreprises

Ce sont les émetteurs présents dans des secteurs très sensibles à la COVID-19 et pour lesquels le soutien politique est limité ou inexistant qui semblent avoir été les plus durement touchés (cadre rouge de la Fig.3), tandis que les entreprises des secteurs moins sensibles et qui bénéficient un soutien gouvernemental fort se sont beaucoup mieux comportées.

Par exemple, le gouvernement chinois a rapidement réagi en apportant un soutien monétaire et budgétaire et la BPC a maintenu des niveaux de liquidité élevés dans le système en 2020. Les émetteurs immobiliers à haut rendement ont ainsi pu accéder aux financements locaux et les cours des obligations du secteur ont rebondi rapidement après le premier trimestre. À l’inverse, les émetteurs immobiliers indonésiens sont dans une situation beaucoup plus difficile sans le soutien des gouvernements et des banques locales.

Toutes les entreprises ne sont pas sur un pied d’égalité

Fig.3 - Ripostes gouvernementales et sensibilité des entreprises à la pandémie

Source: Pictet Asset Management, février 2021.

Le soutien des gouvernements ne représente toutefois qu’une partie de l’équation. Le secteur d’activité spécifique des émetteurs est très important et la réalité est très différenciée au sein des secteurs.

Dans l’immobilier, les promoteurs commerciaux spécialisés dans les surfaces de distribution, les locations de bureaux ou les zones industrielles - particulièrement touchées par les confinements - ont été fortement affectés. Beaucoup ont vu leurs notations de crédit se dégrader. En revanche, le passage aux achats en ligne a augmenté la demande pour les centres de traitement, ce qui profite aux sociétés immobilières industrielles et logistiques. Sur le marché résidentiel, le travail à domicile a stimulé la demande d’aménagements, ce qui s’est avéré positif pour certains constructeurs de logements.

La résilience des exportateurs d’or sud-africains est une autre illustration de cette situation, malgré la réponse relativement médiocre de leur gouvernement dans la lutte contre la pandémie.

Alors que la riposte du gouvernement et la sensibilité d’un secteur à la crise de la COVID-19 sont des facteurs importants dont dépend la résilience d’une entreprise, les investisseurs doivent toujours effectuer une analyse approfondie de l’entreprise.

Fondamentaux de l’entreprise

Les réactions de la direction d’une entreprise sont fondamentales pour qu’elle réussisse à surmonter la crise. A-t-elle négocié activement ses conditions de refinancement? Peut-elle réduire les dépenses d’investissement? Dans quelle mesure son chiffre d’affaires est-il exposé à la politique en matière de COVID/l’activité économique nationale ou à la demande externe mondiale? L’entreprise a-t-elle accès au financement bancaire local pour améliorer ses liquidités? Toutes ces questions doivent être prises en compte dans le cadre d’une sélection bottom-up active.

Exemples de notre équipe EM Corporate:

1. Effet de la gestion proactive des liquidités

Une grande société sud-africaine de produits chimiques et d’énergie, dont les produits sont classés comme essentiels, a vu ses obligations chuter en mars 2020, en partie à cause de sa rétrogradation dans la catégorie haut rendement par Moody’s et S&P, ce qui a provoqué des ventes forcées de la part d’investisseurs en titres investment grade.

Notre analyse a mis en avant cet émetteur, car les ventes étaient très exagérées compte tenu de son profil d’activité résilient. Qui plus est, en raison des liquidités limitées que les responsables politiques sud-africains apportaient, sa direction a renforcé sa situation de trésorerie de manière proactive en réduisant les coûts, en accélérant les ventes d’actifs et en renégociant les engagements en matière de prêts. Les cours de ses obligations se sont redressés à un niveau proche de leur moyenne au deuxième semestre 2020.

2. Répercussions d’une mauvaise riposte souveraine

Une grande compagnie pétrolière argentine, qui bénéficiait d’une plus grande marge de manœuvre pour survivre à la crise que de nombreux petits producteurs indépendants de pétrole et de gaz, aurait dû profiter du rebond des prix du pétrole. Cependant, en raison de la crise de la dette souveraine argentine, la banque centrale a interdit à cette société d’accéder à des capitaux en dollars, ce qui a asséché ses liquidités.

Conclusion

Avec un taux de défaut inférieur à celui des obligations à haut rendement américaines en 2020, le marché du crédit des marchés émergents a mieux résisté à la crise de la COVID-19 que les marchés développés.

Cette crise laissera tout de même des cicatrices. La riposte des gouvernements et la sensibilité des secteurs sont des facteurs importants pour évaluer la capacité des entreprises à sortir de ces zones de turbulences. Mais surtout, en accentuant la différentiation, la crise de la COVID-19 a montré qu’une analyse multidimensionnelle bottom-up des fondamentaux de chaque entreprise est essentielle.

A propos de

Alain Nsiona Defise

Alain Nsiona Defise a rejoint Pictet Asset Management en 2012. Il est Co-Head of Emerging Markets – Corporate. Auparavant, Alain a travaillé chez JPMorgan à Londres, où il était responsable de la gestion de la franchise consacrée aux entreprises émergentes, d’une valeur de plus de 2 milliards de dollars. Avant son passage chez JPMorgan, il a travaillé pendant neuf ans chez Fortis Investissements, où il a commencé en tant qu’analyste de crédit senior couvrant le marché du haut rendement. Il est ensuite passé aux obligations des marchés émergents, en tant que gestionnaire de portefeuille senior, des fonctions qui l’ont amené à construire l’activité dédiée aux entreprises émergentes. Il est titulaire d’un Master d’ingénierie commerciale de la Solvay Business School à Bruxelles et d’un diplôme d’analyse financière de la Fédération européenne des sociétés d’analystes financiers (EFFAS).

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.