I PILASTRI DELL’APPROCCIO ALL’INVESTIMENTO AZIONARIO TEMATICO DI PICTET AM

Dicembre 2018

Materiale di marketing

Il nostro DNA tematico

Abbiamo progettato le nostre strategie tematiche attorno a tre pilastri d’investimento fondamentali. Insieme formano le migliori basi possibili su cui costruire una robusta performance di lungo termine per i nostri investitori. Ecco cosa sono e come funzionano.

Scritto da

Gertjan Van Der Geer

Senior Investment Manager

Condividi questo articolo

Come investiamo

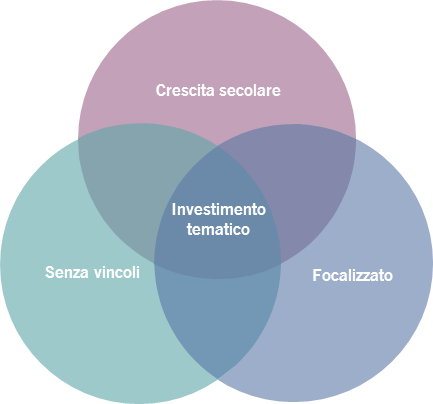

Ciò che distingue il nostro approccio all'investimento tematico è la combinazione di tre elementi d’investimento principali – il nostro DNA d'investimento:

la nostra enfasi sulla crescita secolare;

il nostro focus;

e la nostra capacità di gestire portafogli senza vincoli di benchmark.

FIG 1: il nostro DNA TEMATICO

Fonte: Pictet Asset Management

1. Prospettive di crescita secolare

I megatrend sono spostamenti secolari che modelleranno il mondo nei prossimi decenni. Riteniamo che siano un motore fondamentale per la performance d’investimento nel lungo termine, motivo per cui li utilizziamo come base per ognuna delle nostre strategie di approccio all'investimento tematico.

Il nostro approccio necessita che le strategie tematiche siano sostenute da diversi megatrend, che collettivamente generano fonti chiare e prevedibili di valore, crescita e margini. Le strategie basate sui temi funzionano per via delle inefficienze del mercato a breve termine – come l’incapacità degli investitori di riconoscere il futuro impatto dei megatrend.

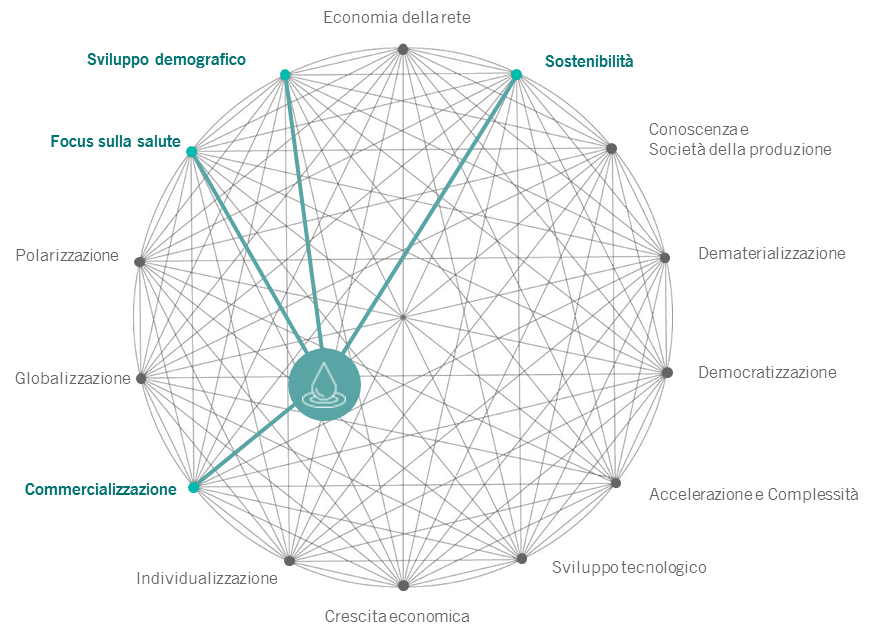

Prendiamo ad esempio uno dei megatrend alla base della nostra strategia tematica sull'Acqua: la commercializzazione.

FIG 2: Il peso dell’acqua

Come indica il grafico sotto riportato, il tema Acqua è sostenuto da 5 megatrend

Fonte: Pictet Asset Management

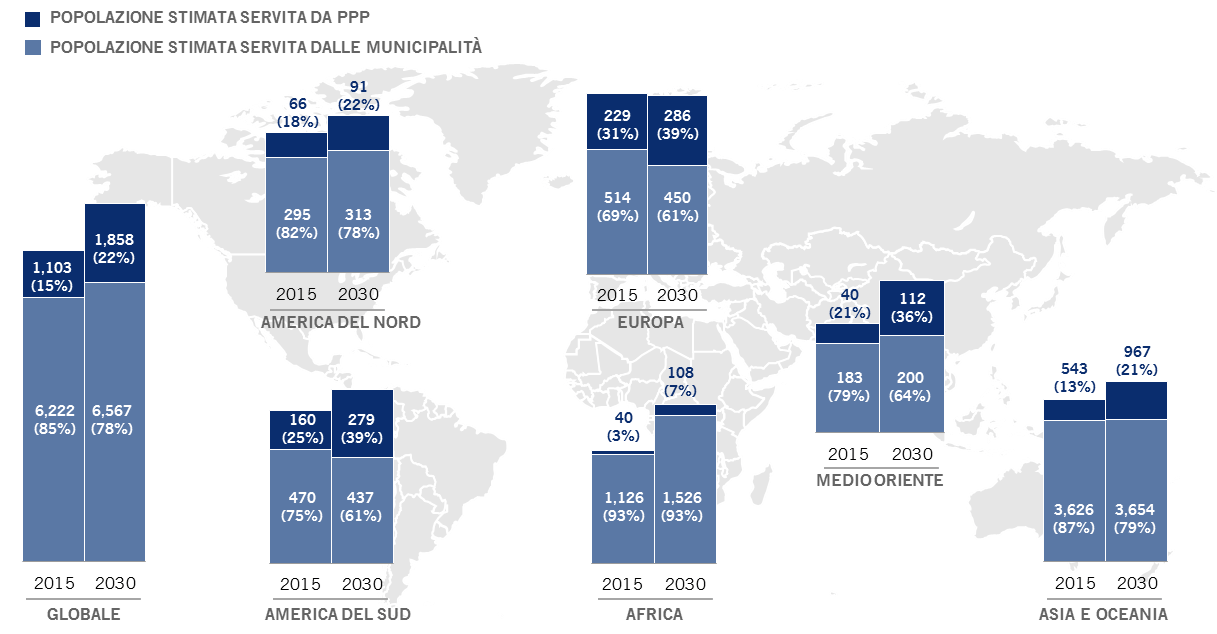

Come indica la Fig. 3, il settore dell'acqua sta vivendo un cambiamento secolare, allontanandosi dal modello di gestione del settore pubblico per passare a uno che prevede una partecipazione sempre maggiore di privati. Questa commercializzazione non sta avvenendo solo negli USA, ma in tutti i mercati globali.

Essere in grado di valutare gli impatti commerciali a lungo termine di questo megatrend è stato fondamentale per convalidare la strategia Pictet Water.

FIG 3: La Commercializzazione dell’ACQUA

Crescita della partnership pubblico-privato (PPP) in tutte le regioni

Fonte: Envisager 2015

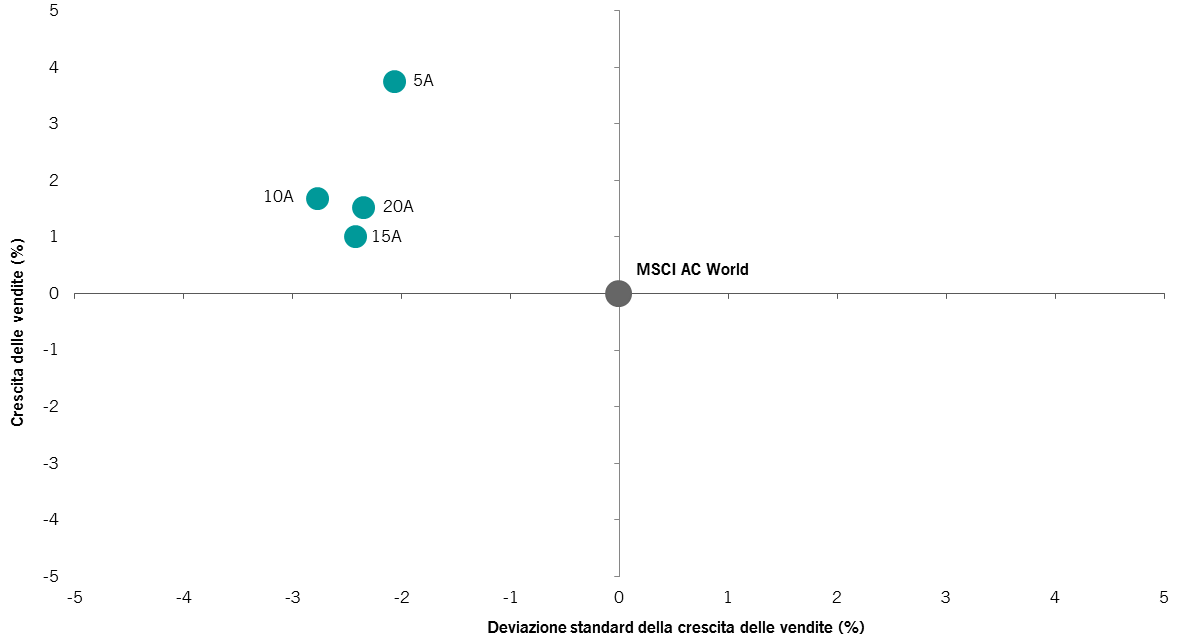

La crescita secolare facilita la capacità di previsione della crescita e dei margini

Le forze strutturali che sostengono i titoli tematici in cui investiamo aiutano a comprendere in che modo probabilmente si comporteranno rispetto all’universo azionario globale in generale.

I puntini verdi nella Fig. 4 sotto riportata indicano la crescita delle vendite dei nostri universi tematici rispetto alle società che compongono l’MSCI AC World in periodi di 5, 10, 15 e 20 anni. Le società che fanno parte dei nostri universi tematici hanno sperimentato una crescita delle vendite nel lungo termine maggiore e più affidabile (ossia meno volatile) rispetto al mercato in generale.

Paradossalmente, e fortunatamente per noi e per i nostri investitori, le migliori società tematiche, e quindi quelle che privilegiamo, spesso sono quotate sul mercato a sconto rispetto al loro potenziale a lungo termine. Infatti, è dimostrato che la mentalità di breve termine spesso utilizzata dal mercato sopravvaluta il ritmo al quale i cash flow generati dalle società tematiche “svaniscono”.

FIG 4: LE TEMATICHE nel lungo termine

Fonte: Analisi di Pictet Asset Management basata sul backtest del nostro portafoglio Global Megatrend Selection. Dati al 31.12.2017.

2. Focus

Affinché un investimento tematico abbia successo, occorrono diversi tipi di focus.

Innanzitutto, focus significa essere specialisti nei temi i cui investiamo. Essere in grado di interpretare le implicazioni dei diversi megatrend che trainano un tema richiede uno sforzo concentrato. Non siamo gestori generalisti che lavorano in diversi settori o temi. Alcuni dei nostri gestori seguono le aziende del proprio universo di investimento da decenni. Conosciamo alla perfezione il management e abbiamo un accesso privilegiato alle aziende, data la dimensione delle nostre posizioni.

In secondo luogo, le società che acquistiamo devono essere concentrate sui temi a cui appartengono –ciò che definiamo la "purezza tematica”. Solo le società le cui attività ricadono in modo predominante nell’ambito di un particolare tema diventano ammissibili all’investimento: privilegiamo sempre le “pure play” rispetto a società più diversificate.

Si prevede che i portafogli composti da titoli “pure play” possano offrire maggiori rendimenti di un portafoglio che contiene aziende con diverse business line.

In parte, perché studi accademici suggeriscono che gli investimenti in società specializzate funzionano meglio nel lungo termine rispetto alle conglomerate. Questa letteratura accademica, che pare essere stata trascurata negli scorsi anni, punta all'esistenza di un “conglomerate discount” – ossia che le grandi aziende valgono meno della somma delle loro componenti1.

Per estensione, si prevede che i portafogli composti da titoli pure-play, aziende specializzate in attività in cui hanno un vantaggio competitivo evidente, possano andare meglio di un portafoglio che contiene conglomerati. E sebbene le mega cap non siano più definite conglomerati, molte di tali aziende portano avanti la medesima ampia gamma di attività. Come è prevedibile, le nostre strategie sono più propense a titoli a capitalizzazione più piccola e media. Riteniamo quindi che il nostro focus sulla purezza crei una condizione favorevole per le nostre strategie azionarie.

Team di investimento focalizzato, i cui membri sono sia gestori che analisti

Infine, il focus è insito nella struttura stessa dei nostri team di investimento. Ciascun membro del team non è solo un gestore di portafoglio, che condivide la responsabilità per la gestione della strategia, ma è anche un analista. Dedicando tutta la loro attenzione a un universo di azioni ben definito, i nostri gestori sviluppano competenze specialistiche e distintive.

Riteniamo che ciò offra loro un vantaggio rispetto a un normale team azionario globale attivo, che lavora in modo alquanto diverso. La maggior parte dei fondi azionari globali tradizionali è gestita da gestori assistiti da diversi analisti, il cui compito è quello di fornire elenchi delle loro migliori idee negli ambiti di loro competenza. Il team che si occupa della costruzione del portafoglio sceglie poi i titoli in base a queste raccomandazioni.

I nostri gestori sviluppano competenze distintive e specializzate.

Un gestore azionario globale tradizionale tendenzialmente deve coprire un universo azionario molto vasto ed è perciò meno concentrato degli analisti. Per questo motivo può incontrare molte difficoltà nell’aggiungere valore al processo di costruzione del portafoglio, in quanto la scelta di titoli di successo da un elenco di raccomandazioni degli analisti è difficile.

3. Portafogli senza vincoli di benchmark, che guardano in avanti

Il terzo pilastro del nostro DNA d'investimento può essere semplicemente definito come l’assunzione di un approccio indipendente dagli indici di riferimento. Ci impegniamo per trovare le migliori società nell’ambito dei nostri universi d’investimento su di una base di tipo bottom-up. Fino a quando i titoli rispondono ai nostri criteri minimi di liquidità, non ci interessa in quali indici siano compresi. Desideriamo un portafoglio di società che possano fare bene in futuro, a prescindere dal settore a cui appartengono.

Ad esempio, come indica la Fig. 5, la nostra strategia Pictet Global Thematic Opportunities ha una maggiore allocazione ai titoli di piccola e media capitalizzazione rispetto agli indici MSCI World o MSCI AC World. È una conseguenza diretta della nostra selezione, in quanto non scegliamo i titoli in base alla dimensione – ma scegliamo quelli migliori.

fig 5: Osare essere diversi

Capitalizzazione di mercato del portafoglio Pictet Global Thematic Opportunities ripartizione rispetto agli indici azionari globali

Fonte: Pictet Asset Management, 30.09.2018

Bassa sovrapposizione con gli indici azionari globali

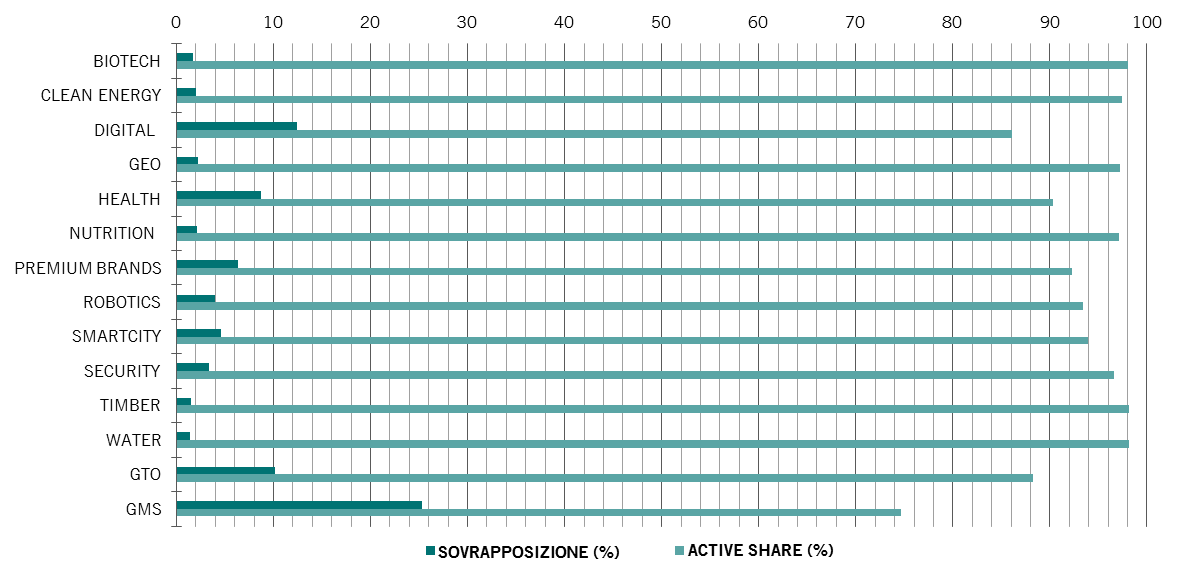

Un’ulteriore dimostrazione del nostro approccio svincolato è evidente dalla Fig. 6, che indica l’active share e la sovrapposizione con l’MSCI World di tutte le nostre principali strategie azionarie tematiche.

FIG 6: OSARE ESSERE DIVERSI - PARTE 2

Sovrapposizione e active share delle strategie azionarie tematiche di Pictet rispetto all’indice MSCI World

Fonte: Pictet Asset Management, MSCI, Bloomberg, 31.08.2018. Sovrapposizione = somma di tutte le posizioni nei fondi che si sovrappongono all’indice, a comporre il mix delle due ponderazioni

Scritto nei nostri geni

In sostanza, questo è il "DNA" delle nostre strategie tematiche: temi d’investimento basati sui trend di crescita secolare; un approccio all'investimento incentrato sul focus e sulla purezza tematica; e portafogli che sono svincolati e basati su prospettive future a lungo termine e non su voci e speculazioni a breve termine.

Ovviamente un approccio tematico non è adatto a tutti gli investitori. Non si addice a chi ha un orizzonte di investimento di breve termine. Né ad investitori incapaci di tollerare deviazioni significative in quanto vi sono inevitabilmente periodi in cui i titoli tematici rimangono arretrati rispetto agli indici azionari.

Ma per gli investitori che desiderano e sono in grado di uscire dal gregge e di assumere un’ottica di più lungo termine, riteniamo che l’approccio tematico offra prospettive molto interessanti.

A proposito di

Gertjan Van Der Geer

Gertjan van der Geer è entrato in Pictet Asset Management nel 2008. È Head of Thematic Solutions nel team Thematic Equities e Senior Investment Manager responsabile della strategia Global Thematic Opportunities. Prima di entrare in Pictet, Gertjan ha lavorato per due anni in Robeco a Rotterdam come senior portfolio manager per la strategia Food & Agriculture. Gertjan ha iniziato la sua carriera nel 2000 presso Fortis MeesPierson come asset manager nella divisione Private Banking. Gertjan si è laureato in Business Economics and Financial Economics presso la Free University di Amsterdam. È un analista finanziario europeo certificato (CEFA).

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo.Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti.Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.

Politica in materia di cookie

I cookie utilizzati su questo sito hanno lo scopo di facilitare la navigazione e di raccogliere dati per fini statistici. Troverà maggiori informazioni e avrà la possibilità di opporsi a tale utilizzo o di modificare i parametri cliccando sul seguente link: Politica in materia di cookie. Proseguendo la sua navigazione su questo sito, lei accetta l’utilizzo dei cookie ai fini sopraindicati.