[1] Periodo copertura dei dati 31.12.2017-27.07.2018

[2] Periodo copertura dei dati 31.12.2017-27.07.2018

[3] See Beltran D. Garud K. and Rosenblum. A. 'Emerging market non-financial corporate debt: how concerned should we be?' Board of Governors of the Federal Reserve System Giugno 2017

[4] See ‘How I learned to stop worrying and love higher rates' Barclays Giugno 2018

Scegli il tuo profilo:

Hai sbagliato selezione? Vai al sito dedicato a:

Dopo la caduta

I mercati Emergenti hanno sofferto negli ultimi mesi ma le paure di una nuova crisi del debito e delle valute sono eccessive.

Scritto da

Alain Nsiona Defise

Co-Head of Emerging Markets - Corporate

Mary-Therese Barton

Chief Investment Officer Fixed Income

Quando un premio Nobel all’economia, un professore di finanza di Harvard ed un guru dei mercati emergenti hanno la stessa view a tinte fosche sulle economie in fase di sviluppo, ci si aspetta che la comunità finanziaria stia attenta e prenda appunti. La combinazione di questi “cervelli” (Paul Krugman, Carmen Reinhart e Mark Mobius) è decisamente formidabile.

Ma gli investitori hanno fatto molto di più che drizzare le orecchie. Hanno anche sbattuto i piedi. Al crescere del frastuono di quel coro di voci che prevede una crisi dei mercati emergenti, i titoli emessi dai governi e dalle società di queste aree hanno subito forti contrazioni. Da inizio anno l’indice JP Morgan GBI-EM dei titoli in valuta locale, è giù di circa il 5%1.

Ma non è la prima volta che gli investitori si trovano di fronte a voci di scenari catastrofici nei mercati emergenti. Lo stesso è successo durante il “taper tantrum” del 2013, quando la FED americana rese esplicito l’intento di ridurre il quantitative easing.

La storia confermò che gli “orsi” si stavano sbagliando. Si stanno sbagliando anche adesso. Per diversi motivi.

La principale preoccupazione dei pessimisti è il danno che potrebbero creare tassi di interesse americani più elevati ed un dollaro più forte (entrambi conseguenze della stretta monetaria portata avanti dalla Fed) alle finanze dei paesi emergenti.

Molti paesi in via di sviluppo dipendono dagli investimenti esteri per finanziare con persitenza deficit di bilancia corrente strutturalmente alti. Quando i tassi americani ed il dollaro sono in crescita , queste economie hanno più difficoltà ad onorare i propri debiti; facendo altresì fatica a trattenere i capitali degli investitori internazionali.

Anche l’inflazione può essere un bel mal di testa. Se aumentano i costi delle importazioni, un dollaro più forte solitamente porta pressioni inflazionistiche e ciò complica la vita alle banche centrali.

Quest’anno le vendite sul peso argentino e sulla lira turca – paesi che hanno i più ampi deficit all’interno dei mercati emergenti – hanno dato supporto alla tesi dei “gufi”. Il peso e la lira sono giù rispettivamente del 32 e del 21%, da inizio 20182.

A peggiorare la situazione, a detta dei pessimisti, le finanze delle società non stanno tanto meglio. Da quando gli Stati Uniti hanno aperto i rubinetti della liquidità nel 2009, le società dei mercati emergenti hanno ampiamente beneficiato dei tassi bassi, incrementando la percentuale dei prestiti richiesti, in percentuale del PIL, da circa l’80% nel 2013 al 101% ad inizio 2018.Con la maggior parte di questi prestiti e titoli denominati in dollari, la stretta monetaria della Fed ha reso più difficile per il settore privato onorare i propri debiti.

Il rischio sistemico è stato contenuto

L’importante è non sovrastimare questi rischi.

Per cominciare, l’Argentina e la Turchia non fanno testo; sono delle eccezioni all’interno dei mercati emergenti che sono statepunite per diversi passi falsi, non da ultimo l’aver minato l’indipendenza delle proprie banche centrali.

Le posizioni sulle partite correnti delle economie in via di sviluppo sono decisamente migliorate dal 2013. In aggregato, il surplus delle bilance correnti è cresciuto dallo 0,1% allo 0,8% del PIL, in questo periodo.

Anche nei paesi che continuano ad avere un deficit, il valore è sceso all’1,7% del PIL dal 4% che aveva raggiunto durante la fase del “taper tantrum”, descritta in precedenza.

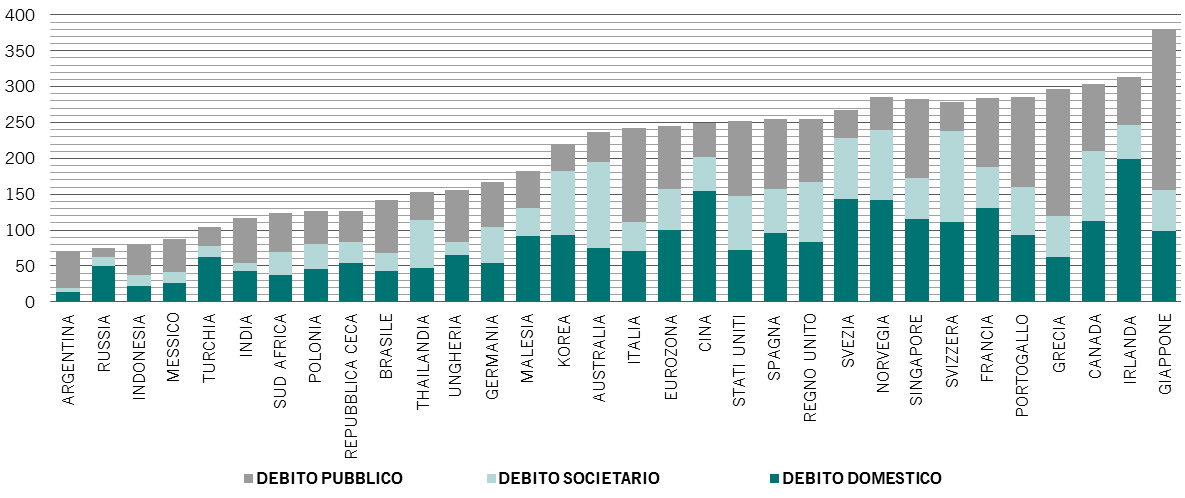

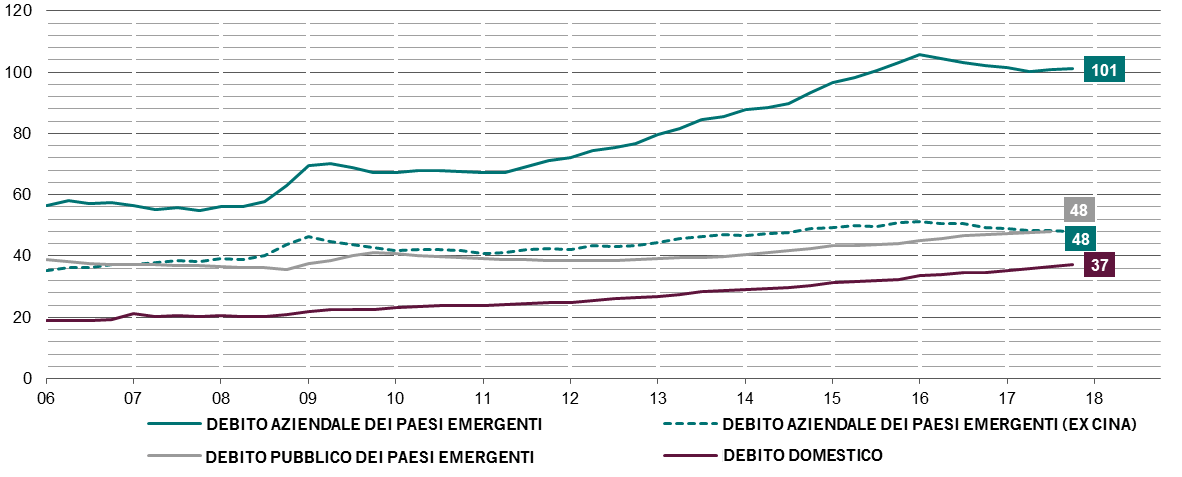

Anche la tesi che le società dei mercati emergenti siano piene di debiti non regge, se andiamo ad analizzarle in dettaglio. È vero, le società cinesi si sono indebitate ampiamente, ma se le escludiamo dall’analisi il quadro che resta non è poi così male: il debito societario, in percentuale del PIL, nei mercati emergenti, è passato dal 100% ad appena il 48%, solo 3% sopra il livello di 5 anni fa. Quando negli Stati Uniti questo livello è al 72% degli a 100% nella zona Euro, ed al 103% del Giappone.

UN CONFRONTO POSITIVO: IL LIVELLO DI DEBITO DEI PAESI EMERGENTI RESTA INFERIORE A QUELLO DEI PAESI SVILUPPATI

Debito come percentuale del PIL

Fonte: Thomson Reuters Datastream, CEIC, Pictet Asset Management; dati al 31.03.2018

Il debito delle società sta crescendo ma ad un ritmo più basso

Un altro segnale incoraggiante arriva dal fatto che l’indebitamento sta rallentando in queste aree, anche includendo la Cina. Il differenziale sul credito – cioè la differenza fra il tasso corrente di debito privato rispetto al PIL ed il suo trend di crescita – è in discesa in tutte le principali economie. In Cina, il differenziale è caduto dal picco del 27% al 17% del PIL. In Brasile, India e Russia tale valore è divenuto addirittura negativo.

Inoltre, la proporzione dei debiti societari e dei titoli, considerati “a rischio” nei Paesi in via di sviluppo, (Cina esclusa) è più bassa rispetto ai livelli della crisi finanziaria del 2008, secondo uno studio della Fed.

In parte, questo accade perché molte delle società che emettono titoli in dollari sono principalmente esportatrici ed i loro ricavi sono prevalentemente in valuta estera. Per queste società, quando il dollaro sale, l’aumento del costo dell’indebitamento viene bilanciato dall’aumento della redditività che arriva dall’estero.

LA CINA OFFUSCA IL QUADRO SUL DEBITO

Debito in percentuale del GDP, Mercati Emergenti

Un altro fattore che è stato sottovalutato durante la recente fase di turbolenza è che l’incremento dei tassi americani non rappresenta necessariamente una cattiva notizia per gli asset emergenti e per le valute.

Fino a quando la risposta della Fed alle accelerazioni della crescita economica sarà consisterà in miusre di politica monetaria restrittiva, l’influenza sulle economie emergenti dovrebbe essere un fattore positivo. Un’analisi condotta da Barclays lo ha dimostrato. La banca ha scoperto che in ogni ciclo di crescita dell’economia americana dalla metà degli anni ’90 le valute dei mercati emergenti ed i titoli obbligazionari hanno avuto performance migliori di quelle dei paesi sviluppati. Abbiamo anche noi ottenuto lo stesso risultato attraverso uno studio proprietario.

Certamente, se la guerra commerciale dovesse continuare estendosi a livello globale, tutte le economie – emergenti e sviluppate – potrebbero soffrirne. Ma se, come crediamo, la disputa sui dazi porterà ad un miglioramento del funzionamento del sistema mondiale degli scambi commerciali, come suggeriscono i risultati ottenuti dagli ultimi incontri fra Stati Uniti ed Europa, allora la forza dei fondamentali dei paesi emergenti dovrebbe uscire allo scoperto.

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.