Scegli il tuo profilo:

Hai sbagliato selezione? Vai al sito dedicato a:

Il Covid e lo spettro della stagflazione

Gli enormi stimoli economici messi in atto dai governi innescheranno quel processo di stagflazione che ha colpito il mondo negli anni Settanta? Crediamo di no.

Scritto da

Patrick Zweifel

Chief Economist

I grossi quantitativi di denaro che le banche centrali hanno immesso nel sistema finanziario globale per contenere l’impatto economico della pandemia di Covid hanno sollevato lo spettro dell’inflazione. Potrebbero portare a una crescita incontrollata dei prezzi? Oppure, peggio ancora, a quel processo di stagflazione debilitante che ha travolto diverse parti del mondo negli anni Settanta? Riteniamo di no.

L’esperienza del decennio scorso ha reso evidente che il quantative easing (QE) non porta automaticamente a un aumento dei prezzi al consumo. Per molti, tuttavia, gli attuali timori di inflazione si basano sul fatto che le più recenti misure adottate dalle banche centrali sono in molti casi più incisive rispetto al QE che fu lanciato all’indomani della crisi finanziaria globale. Sempre più spesso, queste comprano infatti asset privati e stanno di fatto monetizzando gli enormi deficit pubblici. Il timore è che gli stimoli monetari e fiscali – rispettivamente mezza volta e tre volte superiori a quanto fatto in risposta alla crisi finanziaria globale – potrebbero trasformarsi in un carburante per l’inflazione.

La buona notizia è che il Covid difficilmente condurrà a quella stagflazione che ha aggredito il mondo durante la crisi energetica degli anni Settanta.

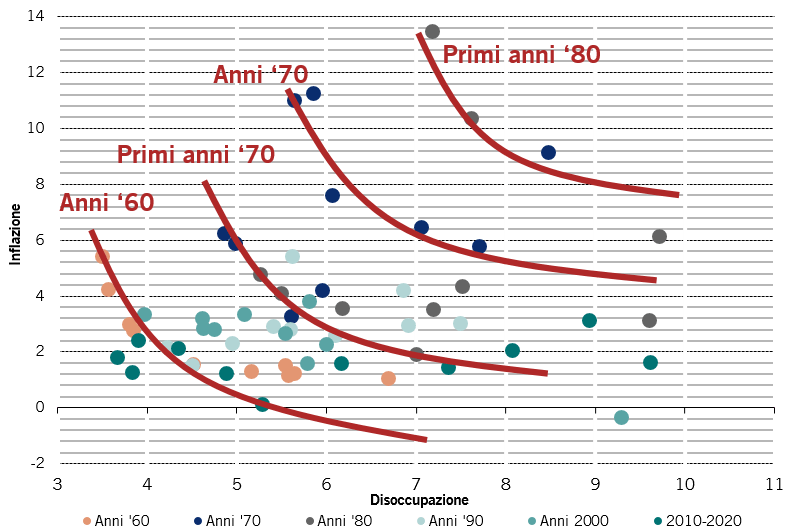

Curve di Phillips

Le curve di relazione stimate tra l’inflazione statunitense e i tassi di disoccupazione nei vari periodi. I puntini rappresentano la disoccupazione media e i tassi d’inflazione per determinati anni, in base alla legenda.

La combinazione di una rapida crescita dei prezzi di un elevato tasso di disoccupazione è stata un caso unico avvenuto 50 anni fa, ma che non sembra ripresentarsi in questo momento.

Negli anni Settanta, la stagflazione era stata in gran parte scatenata da due shock petroliferi; il primo prodotto dalla guerra dello Yom-Kippur del 1973 e il secondo dalla Rivoluzione Iraniana del 1979. L’elevato livello di dipendenza dal petrolio dei Paesi sviluppati – l'economia ai tempi era molto più orientata verso il settore manifatturiero e industriale – faceva sì che quei picchi dei prezzi si riflettevano rapidamente nell’economia. Al giorno d’oggi, la loro dipendenza media dal petrolio è solo poco più di un terzo rispetto al livello del 1972.

Le conseguenze furono allora amplificate da diversi altri fattori. Il cibo costituiva la componente maggiore del paniere dei consumi delle famiglie, ed era particolarmente sensibile ai prezzi del petrolio, non ultimo per via del costo dei fertilizzanti di origine minerale. Negli Stati Uniti, i controlli sui prezzi furono abbandonati nel 1973 e mentre i bassi tassi di disoccupazione all’inizio del decennio offrirono ai lavoratori una leva per negoziare aumenti dei salari provocati dall’inflazione, e misure restrittive che resero costoso assumere lavoratori nel corso della crisi economica.

Nel Regno Unito, le autorità cercarono di compensare lo shock petrolifero con una politica monetaria accomodante, che ha semplicemente accelerato le pressioni inflazionistiche. La Svizzera, dal canto suo, fece l’opposto, il che contribuì a moderare l’inflazione nel Paese. Per cui, mentre i prezzi salivano ovunque, la situazione fu peggiore nel Regno Unito e meno difficile in Svizzera. Dal canto loro, gli Stati Uniti assunsero una linea monetaria neutrale, che si concretizzò in due picchi d’inflazione, con un'inflazione media del 7% nel corso del decennio e picchi di quasi il 14%.

Spostamento della curva di Phillips

Man mano che le aspettative di inflazione venivano incorporate, la relazione tra prezzi e disoccupazione – nota come la curva di Phillips – andava peggiorando. Un dato livello di inflazione fu accompagnato da un tasso di disoccupazione più elevato, prima che severe misure monetarie infine eliminassero le pressioni sui prezzi e riportassero le aspettative su livelli più moderati.

La questione adesso risiede nel capire se l’impatto della pandemia di Covid sulle economie sarà analogo a quello registrato negli anni Settanta. Riteniamo di no. Da un lato, l'attuale shock dell’offerta non è come lo shock petrolifero di cinquant’anni fa, al quale l’economia di allora non era preparata. Ma questo non significa che non vi siano rischi.

Ci paiono possibili due tipi di shock dell’offerta. Nel primo caso, i lavoratori potrebbero chiedere aumenti salariali in vista dell’aumento dell’inflazione, minacciando di alimentare una spirale negativa. La situazione potrebbe essere rafforzata da salari minimi ancora più alti, in quanto i politici potrebbero cedere alle pressioni populistiche. Nel secondo caso, alcune merci e servizi potrebbero diventare più costosi, in quanto i produttori devono rispondere ai nuovi regolamenti imposti dai timori delle autorità per la salute pubblica – come gli aumenti dei costi nell'ambito della ristorazione e dei mezzi di trasporto, per adeguarsi alla necessità di distanziamento fisico. La deglobalizzazione potrebbe ulteriormente danneggiare le reti di offerta e imporre un aumento dei costi. Le restrizioni sulle importazioni ora coprono il 7,5% del commercio mondiale, rispetto a meno dell’1% nel 2009.

La buona notizia è che il Covid difficilmente condurrà al processo di stagflazione che ha colpito il mondo negli anni Settanta.

Nel frattempo, un impulso potrebbe ancora alimentare un aumento della domanda. Soprattutto da quando, diversamente da una decina d’anni fa, il sistema bancario gode di una migliore condizione di salute, il che lo rende più disposto e capace a trasferire liquidità all'economia sotto forma di creazione di credito. Contemporaneamente, una porzione maggiore dell'impulso attuale è diretta agli utenti finali, alle famiglie e alle aziende.

Ma il livello al quale lo stimolo raggiungerà probabilmente un effetto inflazionistico, dipenderà in gran parte dalle aspettative della gente sull’inflazione futura. Un’inflazione attesa più elevata induce a un aumento della spesa, che aumenta il ritmo di circolazione del denaro, che a sua volta esercita pressioni al rialzo sui prezzi e alimenta ulteriormente l’inflazione. Ma con tassi d’interesse a zero, che

rappresentano ciò che è noto come la trappola della liquidità, diventa difficile l’avvio di questo ciclo. Questo perché non vi sono costi nel trattenere il denaro e quindi non c'è una forte spinta a iniziare a metterlo in circolo – per cui la velocità di circolazione della moneta rimane bassa.

In ultimo, tutti questi stimoli potrebbero accelerare la produzione in anticipo rispetto al potenziale dell'economia. Ciò si potrebbe verificare se le misure adottate per controllare il Covid dovessero causare un crollo della produttività. O, più probabilmente, se le reazioni della politica fossero esagerate, come potrebbe suggerire il recente aumento del reddito delle famiglie statunitensi – salito del 13,4% in un mese, ossia il doppio del precedente maggiore aumento, avvenuto nel mese di maggio del 1975. In questo caso, l’inflazione potrebbe ripresentarsi. Ma non è un rischio che intravediamo nel breve termine. E certamente non ci aspettiamo ritorno agli anni Settanta.

Articoli correlati

La globalizzazione dopo il virus

La pandemia di Coronavirus minaccia di accelerare la deglobalizzazione. Ma ci sono motivi per credere che non sarà così.

Aprile 2020

Barometro: azioni non al passo con l'economia

Mentre le economie iniziano a emergere dal lockdown, le speranze dei mercati per una ripresa a V paiono ottimistiche.

Giugno 2020

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.