Monitor sui mercati emergenti - Analisi dei trend del debito sovrano

Novembre 2020

Materiale di marketing

Il debito è una cosa seria

Prima del COVID alcuni Paesi emergenti erano alle prese con problemi fiscali e legati alla crescita. Quali Paesi sono attualmente più esposti al rischio per via del loro livello di indebitamento?

Scritto da

Sabrina Khanniche

Senior Economist

Mary-Therese Barton

Chief Investment Officer Fixed Income

Condividi questo articolo

di Sabrina Khanniche, Senior Economist

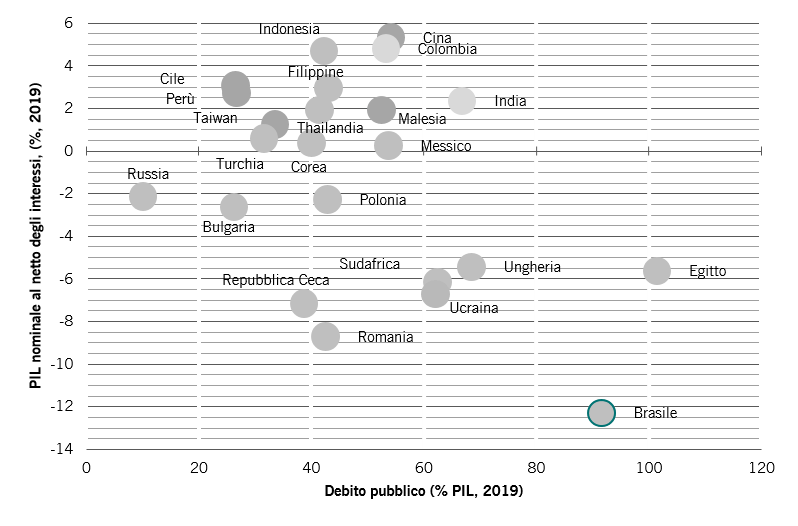

Prima della pandemia il rallentamento della crescita economica di alcune economie dei mercati emergenti era stato dettato dalla loro vulnerabilità. Come mostra la Fig. 1, i Paesi in basso a destra (Brasile, Egitto, Ucraina, Sudafrica) hanno avuto uno spazio fiscale limitato per affrontare la crisi sanitaria, considerati i rapporti debito pubblico-PIL già elevati.

Spazio fiscale pre-COVID

Fig. 1: PIL nominale al netto degli interessi (%, 2019) rispetto al debito pubblico (% PIL 2019)

Dall'inizio dell'attuale crisi abbiamo assistito a un'impennata dei rapporti debito/PIL come conseguenza della recessione. Al momento, i mercati sono relativamente tolleranti verso deficit fiscali e livelli di debito pubblico più elevati (che monitoriamo attentamente), ma saranno necessari alcuni interventi per ripristinare la sostenibilità fiscale una volta avviata la ripresa.

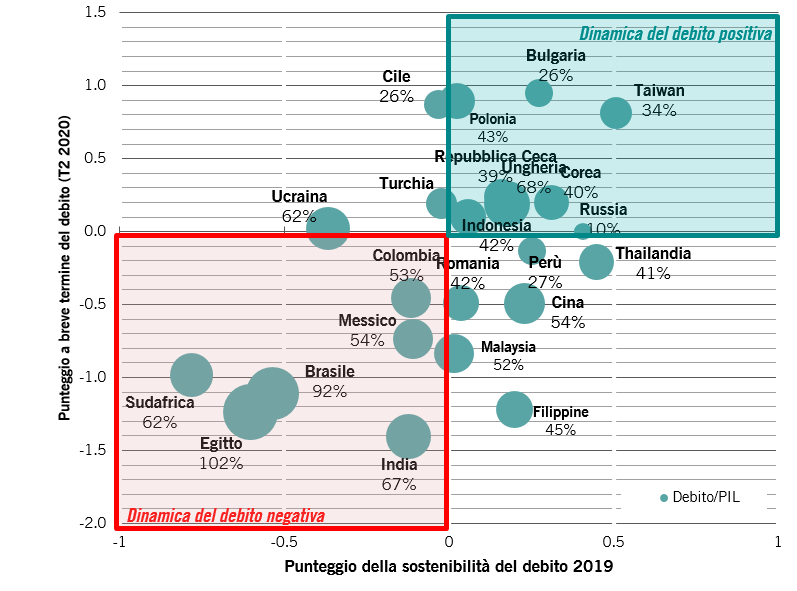

Tracciare la sostenibilità del debito

Il nostro modello proprietario per il "Punteggio di sostenibilità del debito" ricerca una potenziale deviazione negativa dell'indebitamento pubblico prima che diventi irreversibile, utilizzando una serie di dati verificati. In aggiunta, il "Punteggio del debito a breve termine" rileva i cambiamenti di dinamiche a breve termine in base ai dati trimestrali. Nella Fig. 2 riportata di seguito combiniamo le ultime rilevazioni di entrambi i modelli.

Punteggio di sostenibilità del debito

Fig. 2: Mappatura del nostro Punteggio del debito a breve termine rispetto al Punteggio di sostenibilità del debito

Questo grafico evidenzia due elementi. Innanzitutto, identifica i Paesi con una buona dinamica del debito nel quadrante verde: soprattutto Taiwan e l'Europa orientale, in particolare la Bulgaria. Il quadrante rosso, invece, ci mostra i Paesi meno virtuosi: soprattutto il Brasile (di cui parlerà in dettaglio il nostro team dedicato al debito dei mercati emergenti), il Sudafrica e l'Egitto.

In secondo luogo evidenzia i mercati che stanno registrando cambiamenti a breve termine che potrebbero indicare miglioramenti o peggioramenti nel loro punteggio di sostenibilità del debito a lungo termine. Cile e Turchia presentano margini in miglioramento.

Al contrario, molti mercati stanno assistendo a deterioramenti a breve termine con possibili conseguenze a lungo termine: soprattutto le Filippine, ma anche Malesia, Cina e Romania.

L’OPINIONE SUL BRASILE DEL NOSTRO TEAM DEL DEBITO DEI MERCATI EMERGENTI

di Mary-Therese Barton, Head of Emerging Market Debt

Il Brasile è stato uno dei Paesi più colpiti durante la crisi del COVID-19 con un grande numero di contagi, rigide limitazioni e significativi problemi economici.

La risposta della politica fiscale e monetaria è stata tempestiva e molto importante, con ingenti sussidi sociali e un consistente ampliamento dei bilanci fiscali, accompagnati dall'allentamento della politica monetaria e dall'immissione di liquidità.

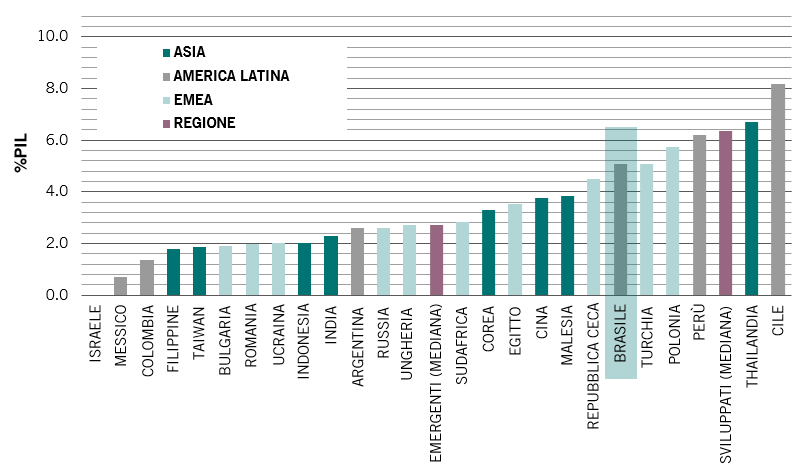

Il grande stimolo fiscale in Brasile presentato di seguito, occorso durante un periodo di crescita del rapporto debito/PIL, ha destabilizzato gli operatori di mercato. Inoltre, i tassi di interesse molto bassi hanno penalizzato la valuta, già penalizzata da un contesto complessivamente difficile per le valute dei mercati emergenti.

Lo stimolo fiscale in Brasile è stato considerevole rispetto alla media dei mercati emergenti.

Fig. 3. Stimolo fiscale dei mercati emergenti per Paese (% del PIL 2020)

Fonte: Pictet Asset Management, CEIC, Refinitiv

Negli ultimi tempi, tuttavia, è innegabile che il real brasiliano (BRL) sia diventato oggetto di una vicenda sempre più nazionale/idiosincratica, fortemente incentrata sui risultati della politica fiscale. Sebbene prevediamo un miglioramento del contesto estero grazie a una ripresa globale graduale, per quanto irregolare, e la prospettiva di un vaccino nel 2021, riteniamo che il real continuerà a essere dominato dal flusso di notizie sulla politica fiscale nazionale e dal quadro politico.

Il futuro...

In particolare, riteniamo che il Brasile debba definire politiche chiare per il mantenimento del tetto massimo di spesa fiscale prevedendo un graduale ritiro delle misure fiscali temporanee, identificando tagli alla spesa e promuovendo un programma di riforme più ambizioso. Se questo scenario dovesse avverarsi, con ogni probabilità nei prossimi mesi, riteniamo che il premio di rischio specifico per il Brasile possa essere scontato dalla valuta, consentendo al real di rafforzarsi.

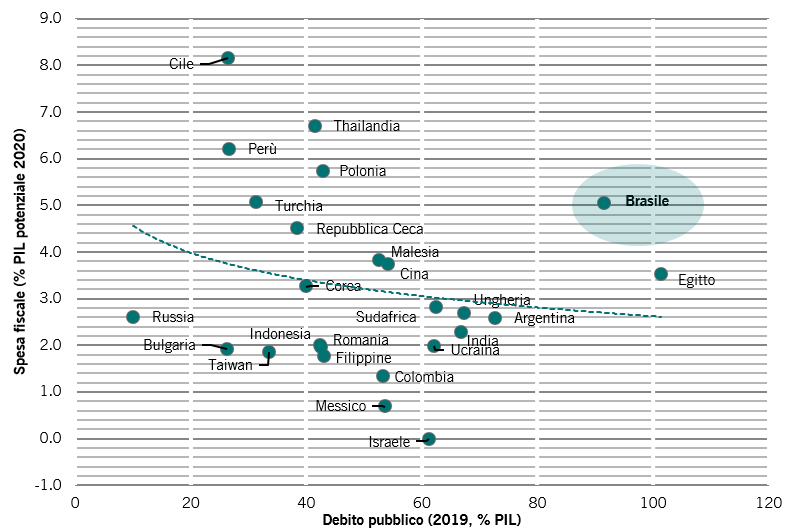

Spendaccione...

Fig. 4: Spesa fiscale nei mercati emergenti rispetto al debito pubblico

Fonte: Pictet Asset Management, CEIC, Refinitiv

Il ripristino della credibilità fiscale in Brasile, insieme al miglioramento dei dati sulla crescita e sull'andamento del Coronavirus, al contesto favorevole alle materie prime e a un saldo estero positivo dovrebbero tradursi in un'inversione della significativa sottoperformance di quest'anno. Naturalmente, se il limite di spesa non dovesse essere rispettato, ciò potrebbe comportare un'ulteriore debolezza della valuta, dal momento che il problema della sostenibilità del debito diventerebbe lo stimolo principale degli attivi brasiliani.

Sabrina Khanniche è entrata in Pictet Asset Management nel 2011 come economista nel team del reddito fisso, leader nell'Eurozona e nei MEA. Prima di entrare in Pictet, ha lavorato in Groupama Asset Management per quattro anni come Financial Engineer incaricata delle analisi e della modellizzazione dei rischi degli hedge fund. In questo ambito, ha pubblicato e presentato il suo lavoro in occasione di conferenze accademiche internazionali. Sabrina ha conseguito un Master e un dottorato di ricerca in Economia presso l'Università di Parigi Ouest Nanterre La Défense.

A proposito di

Mary-Therese Barton

Mary-Therese Barton è stata nominata Chief Investment Officer - Fixed Income nell'ottobre 2023. In precedenza è stata Head of Emerging Market Fixed Income, dove gestiva le strategie obbligazionarie Emerging Market Sovereign, Corporate e Greater China. È entrata in Pictet Asset Management nel 2004. Prima di entrare in Pictet, ha lavorato presso Dun & Bradstreet, dove era responsabile dell'analisi economica dei Paesi europei. Mary-Therese si è laureata (BA, Hons) in Filosofia, Politica ed Economia presso il Balliol College, Oxford. Ha inoltre conseguito una laurea magistrale con lode in Finanza dello sviluppo presso il Centre for Financial Management Studies, SOAS (School of Oriental and African Studies), facente capo alla University of London. Mary-Therese detiene inoltre la certificazione Chartered Financial Analyst (CFA).

Condividi questo articolo

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo.Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti.Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.

Politica in materia di cookie

I cookie utilizzati su questo sito hanno lo scopo di facilitare la navigazione e di raccogliere dati per fini statistici. Troverà maggiori informazioni e avrà la possibilità di opporsi a tale utilizzo o di modificare i parametri cliccando sul seguente link: Politica in materia di cookie. Proseguendo la sua navigazione su questo sito, lei accetta l’utilizzo dei cookie ai fini sopraindicati.