Monitor sui mercati emergenti - la risposta fiscale al Covid-19 nei mercati emergenti

Giugno 2020

Materiale di marketing

I mercati emergenti in equilibrio sul filo del rasoio - analisi della risposta fiscale

Nella nostra ultima edizione abbiamo trattato la risposta monetaria alla pandemia di Covid-19 nei mercati emergenti. Questa volta consideriamo l’aspetto fiscale: quali mercati stanno attuando le manovre maggiori, e quali sembrano più a rischio? Il travagliato trio costituito da Brasile, Turchia e Sudafrica pare particolarmente vulnerabile.

Scritto da

Patrick Zweifel

Chief Economist

Condividi questo articolo

CAD in sofferenza

Come nei casi precedenti di forte avversione al rischio, le valute dei Paesi emergenti più dipendenti dai finanziamenti da parte degli investitori esteri sono quelle che hanno sofferto maggiormente. Le valute di questi Paesi con deficit delle partite correnti (CAD, current-account-deficit) sono infatti in flessione del -13% da inizio anno. Esaminiamo più da vicino questi mercati: India, Indonesia, Malaysia, Brasile, Messico, Colombia, Turchia e Sudafrica.

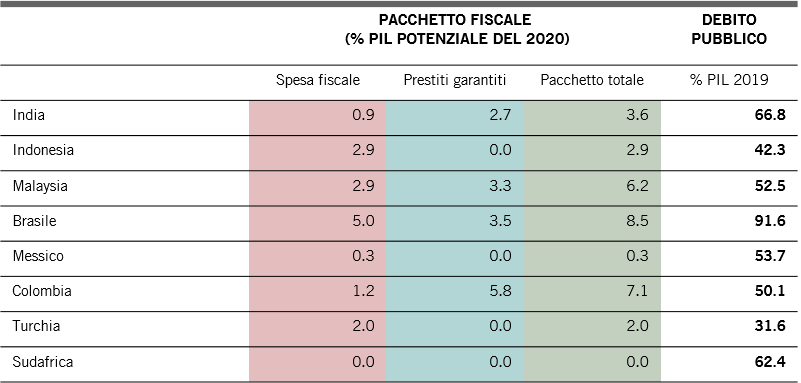

Non è grande quanto si pensa...

A prima vista, i pacchetti fiscali totali per gli otto Paesi in esame paiono di dimensioni importanti (ad es. 8,5% del PIL per il Brasile o 7,1% per la Colombia). Tuttavia una porzione importante di tali stimoli è costituita dai prestiti garantiti - prestiti ponte alle società per consentire loro di sopravvivere alla crisi - che non necessariamente si sommeranno al debito pubblico in quanto dovrebbero essere ripagati. ‘Dovrebbero’ è la parola chiave in questo caso, in quanto si ipotizza che queste aziende non saranno insolventi o che i governi non abbuoneranno i loro prestiti.

Allentare la pressione

Fig. 1 - Pacchetti fiscali per gli 8 principali mercati emergenti con CAD

Fonte: Pictet Asset Management, CEIC, Refinitiv; maggio 2020

Brasile in grave rischio

Concentrandosi solo sulla spesa fiscale che inciderà sul livello di debito, questi mercati emergenti paiono aver nel complesso raggiunto un buon equilibrio tra necessità e convenienza - tutti tranne il Brasile.

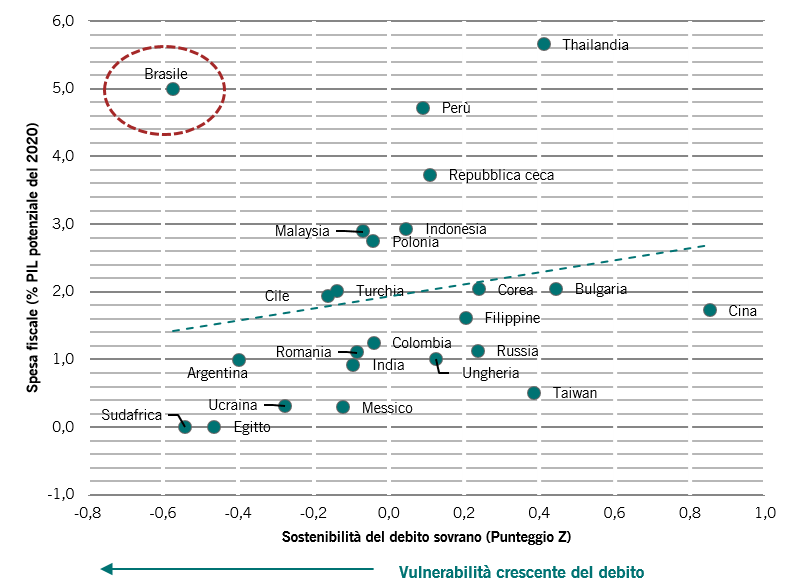

Ma il debito pubblico è solo uno degli indicatori che a nostro avviso andrebbe considerato. Utilizzando sei criteri per stilare il nostro punteggio di sostenibilità del debito, possiamo confrontarlo nella fig.2 sotto riportata con lo stimolo fiscale nei diversi mercati.

Ciò mostra che i maggiori stimoli fiscali sono giunti da quei Paesi con un debito più sostenibile o, per contro, maggiore è il rischio sovrano, più debole è lo stimolo fiscale. Esempi di un debito elevato e bassi stimoli comprendono il Sudafrica e l’India. Di nuovo l’eccezione degna di nota è il Brasile, che è da poco diventato il secondo Paese con il bilancio più vasto dopo la Thailandia, tra i mercati emergenti, pari a 380 miliardi di BRL.

Trova l’intruso

Fig. 2 - Spesa fiscale e punteggio di sostenibilità del debito sovrano dei mercati emergenti

Fonte: Pictet Asset Management, CEIC, Refinitiv; maggio 2020

A parte il Brasile, il deterioramento fiscale dovrebbe essere molto inferiore nei mercati emergenti rispetto alle economie avanzate. Lo stimolo fiscale diretto mediano nei mercati emergenti è dell’1,6% del PIL, confrontato con il 4,2% delle economie avanzate. Inoltre, i mercati emergenti sono di norma molto più cauti nel fornire prestiti garantiti al settore privato rispetto ai mercati sviluppati.

Un sentiero pieno di ostacoli

Ma si può essere troppo cauti? Un rischio evidente è che pacchetti fiscali più piccoli siano inefficaci e in ultimo conducano a costi maggiori per l’economia in generale. Questo perché il deterioramento fiscale arriva in ogni caso quando il collasso dell’attività porta alla perdita di ricavi fiscali attraverso gettiti fiscali inferiori. Ad esempio, prevediamo che in Sudafrica una flessione nominale del PIL del -3,7% nel 2020 dovrebbe determinare una contrazione del 5% dei ricavi fiscali.

Un rischio evidente è che i pacchetti fiscali più ridotti siano inefficaci.

Questo è il delicato percorso che alcuni mercati emergenti con deficit delle partite correnti dovranno percorrere nei prossimi mesi. Un eccessivo stimolo fiscale rischierebbe di aumentare l’indebitamento a livelli insostenibili e di distruggere la valuta e l’economia, ma con stimoli fiscali ridotti si può scatenare una crisi economica in grado di ridurre i ricavi fiscali e di annientare la valuta.

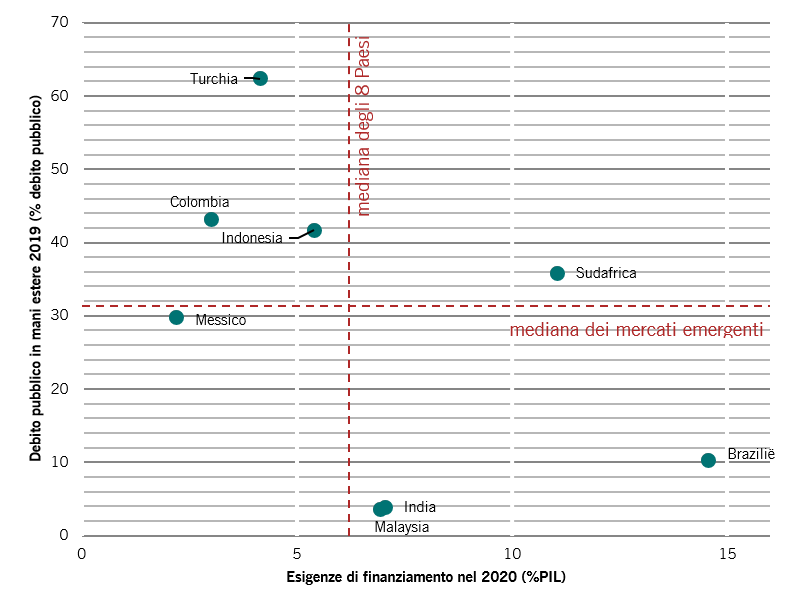

L’importanza di una base stabile

Un fattore chiave da considerare è la percentuale di investitori nazionali rispetto a quelli esteri. Come indicato nella fig. 3 sotto riportata, i mercati che hanno ottenuto buoni punteggi con oltre l’85% del debito pubblico detenuto internamente sono il Brasile, l’India e la Malaysia. Altri, come la Colombia, l’Indonesia, il Sudafrica e soprattutto la Turchia, hanno una base di investitori estera superiore alla mediana dei mercati emergenti.

Tutti riuniti

Fig. 3 - Esigenze di finanziamento dei mercati emergenti e debito pubblico in mani estere (% del debito pubblico totale)

Fonte: Pictet Asset Management, CEIC, Refinitiv

Il trio travagliato

Nel complesso, il Brasile ha le esigenze di finanziamento maggiori, mentre la Turchia è il paese più esposto agli investitori esteri. Il Sudafrica, tuttavia, pare il Paese più vulnerabile, in quanto ha un deficit cospicuo da finanziare e una porzione rilevante del suo debito in mani estere.

A proposito di

Patrick Zweifel

Patrick Zweifel è entrato in Pictet nel 1997. È Chief Economist di Pictet Asset Management. Prima di assumere tale ruolo nel 2009, è stato responsabile del team di ricerca macroeconomica di Pictet Private Wealth Management. Nello specifico, era responsabile della ricerca economica su mercati emergenti e Giappone, e dello sviluppo di modelli quantitativi sulle principali asset class, soprattutto valute estere. Prima di entrare in Pictet è stato assistente ricercatore in econometria e teoria monetaria e ha lavorato a progetti di ricerca internazionali per la Banca Mondiale e l'Unione Europea. Ha conseguito un dottorato in econometria all’Università di Losanna.

A proposito di

Sabrina Khanniche

Sabrina Khanniche è entrata in Pictet Asset Management nel 2011 come economista nel team del reddito fisso, leader nell'Eurozona e nei MEA. Prima di entrare in Pictet, ha lavorato in Groupama Asset Management per quattro anni come Financial Engineer incaricata delle analisi e della modellizzazione dei rischi degli hedge fund. In questo ambito, ha pubblicato e presentato il suo lavoro in occasione di conferenze accademiche internazionali. Sabrina ha conseguito un Master e un dottorato di ricerca in Economia presso l'Università di Parigi Ouest Nanterre La Défense.

A proposito di

Nikolay Markov

Nikolay Markov è entrato in Pictet Asset Management nel 2013 come economista nel settore del reddito fisso, responsabile dei PECO e delle altre economie avanzate.

Prima di entrare in Pictet, ha lavorato nell'unità Analisi della politica monetaria della Banca nazionale svizzera, dove ha svolto ricerche sulle regole di politica monetaria per la Svizzera. Prima di lavorare presso la Banca nazionale svizzera è stato assistente didattico e di ricerca presso l'Università di Ginevra e ha partecipato a conferenze accademiche internazionali.

Nikolay ha conseguito un dottorato di ricerca in economia presso l'Università di Ginevra e un certificato di dottorato di ricerca presso l'istituto di dottorato della Banca nazionale svizzera a Gerzensee.

A proposito di

Anjeza Kadilli

Anjeza Kadilli è entrata in Pictet nel 2015. È un’economista senior del team Economic Analysis di Pictet Asset Management, dove si occupa di analisi macroeconomica dei mercati emergenti. Anjeza ha conseguito un dottorato di ricerca in Econometria presso l’Università di Ginevra, che le ha anche conferito una laurea in Economia. Durante il suo dottorato, Anjeza ha trascorso diverso tempo presso la University of Southern California, la Riksbank e la HEC Montreal in qualità di ricercatrice.

A proposito di

Lola Saugy

Lola Saugy è entrata in Pictet Asset Management nel 2018, nell’ambito del nostro Graduate Programme. Attualmente è Quantitative Economic Analyst e fa parte del team Analisi economica di Ginevra. Lola è titolare di una Laurea in Scienze matematiche applicate, conseguita presso l’Ecole Polytechnique Fédérale di Losanna. Ha preparato la sua tesi di laurea presso l’Harvard University nell’ambito della biostatistica, come visiting scientist.

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo.Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti.Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.

Politica in materia di cookie

I cookie utilizzati su questo sito hanno lo scopo di facilitare la navigazione e di raccogliere dati per fini statistici. Troverà maggiori informazioni e avrà la possibilità di opporsi a tale utilizzo o di modificare i parametri cliccando sul seguente link: Politica in materia di cookie. Proseguendo la sua navigazione su questo sito, lei accetta l’utilizzo dei cookie ai fini sopraindicati.