[1] Fonte: Pictet Asset Management, IMF Global Financial Stability Report, ottobre 2020, confronto degli indicatori di stress locale delle economie che hanno fatto ricorso ad APP con quelle che non vi hanno fatto ricorso.

[2] Fonte: Pictet Asset Management, IMF Global Financial Stability Report, ottobre 2020

[3] Fonte: Refinitiv, Pictet Asset Management, aprile 2021

Scegli il tuo profilo:

Hai sbagliato selezione? Vai al sito dedicato a:

Il quantitative easing è diventato il nuovo strumento di salvataggio dei mercati emergenti?

L'anno scorso, nel mezzo della crisi economica legata al COVID-19, i Paesi emergenti hanno iniziato a esplorare il terreno dell'allentamento quantitativo (quantitative easing, QE). Questo significa che il QE fa ora parte dei loro strumenti di politica monetaria? Quali sono i vantaggi e i rischi?

Scritto da

Anjeza Kadilli

Senior Economist

I mercati emergenti (ME) si stanno orientando verso il quantitative easing (QE) per affrontare l'attuale crisi economica.

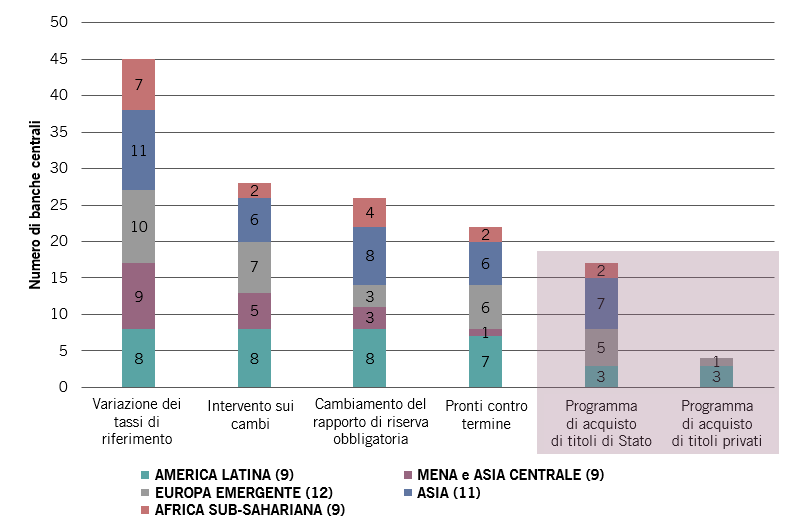

I segnali di un aumento dell'inflazione, soprattutto nel settore alimentare e delle materie prime, spingono molte banche centrali dei mercati emergenti ad avviare un ciclo di tightening monetario. Brasile, Turchia, Russia e Ucraina hanno di recente rialzato i loro tassi di riferimento. Come illustrato nella Fig.1, le variazioni dei tassi di riferimento sono lo strumento principale utilizzato dalle banche centrali dei mercati emergenti per gestire inflazione, crescita e stabilità finanziaria.

Ma dall'inizio della crisi nel marzo del 2020, in più di 15 Paesi emergenti è stato attuato anche il quantitative easing (Fig.1). Nella maggior parte dei casi, le dimensioni di questi programmi restano limitate (meno del 5% del PIL2). Per fare un confronto, nel 2020 il bilancio della Federal Reserve statunitense è raddoppiato3. Prevediamo tuttavia che il QE rimanga uno degli strumenti a disposizione delle banche centrali dei mercati emergenti.

17 banche centrali dei ME hanno adottato misure di QE dall'inizio della crisi del COVID-19 nel 2020

Fig.1 - Misure adottate dalle banche centrali nei mercati emergenti

Uno strumento nuovo per i mercati emergenti, ma già un piccolo successo

I Paesi emergenti hanno utilizzato il QE per stabilizzare i mercati finanziari, finanziare la spesa fiscale nell'ambito della crisi dovuta al COVID-19 e compensare il calo degli investimenti esteri. Tutto ciò ha già avuto un certo successo.

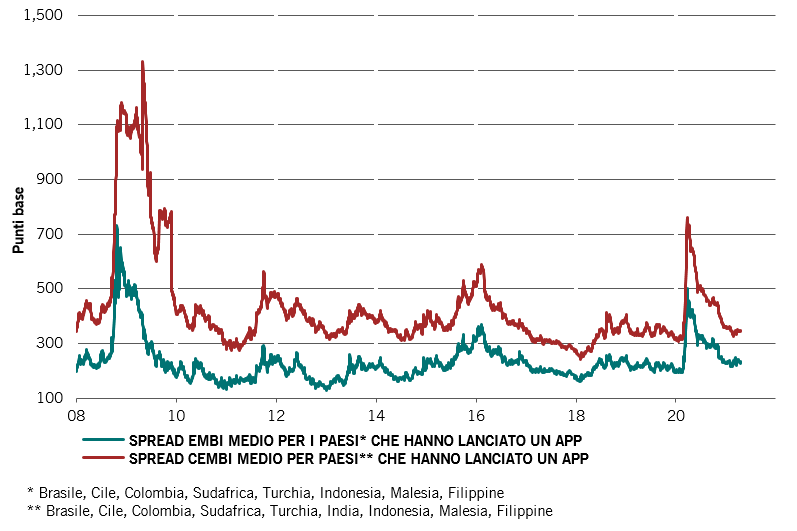

Le valute dei Paesi che hanno fatto ricorso a programmi di acquisto di titoli (Asset Purchasing Program, APP) si sono stabilizzate prima e in misura maggiore rispetto a quelle dei Paesi che non hanno optato per un APP1. Gli effetti dell'utilizzo del QE da parte delle banche centrali dei mercati emergenti possono essere osservati anche sugli spread obbligazionari e sull'inflazione.

- Titoli di Stato e obbligazioni societarie

I Paesi che hanno lanciato un APP vedono ora gli spread del debito sovrano e di quello societario tornare quasi ai livelli precedenti la crisi, con una media rispettivamente di 228 pb e 342 pb (Fig. 2). Un risultato ottenuto in un contesto nel quale le banche centrali dei Paesi sviluppati stavano abbassando i loro tassi di riferimento.

Un altro effetto positivo è il fatto che, al culmine della crisi nel marzo del 2020, gli spread sono rimasti ben al di sotto dei livelli toccati nel corso della crisi finanziaria globale, quando solo le economie sviluppate sperimentarono misure di QE.

I benefici del QE da parte di alcune delle banche centrali dei ME si rispecchiano negli spread del rispettivo debito sovrano e societario

Fig. 2 - Spread EMBI e CEMBI dei Paesi che hanno utilizzato il QE nell'ultimo anno

- Inflazione

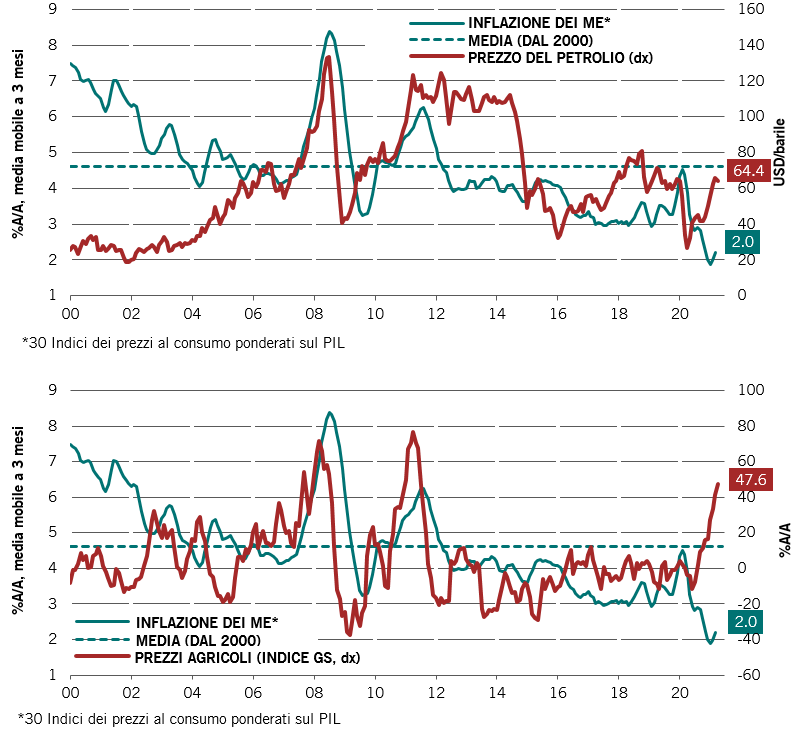

L'inflazione è il rischio principale associato alle misure di quantitative easing. I livelli attuali sono bassi (si veda la Fig. 3), inferiori agli obiettivi della maggior parte dei Paesi emergenti, e concedono quindi un certo margine di manovra alle banche centrali. Le misure di lockdown ancora in atto in molti Paesi limitano infatti la domanda e le pressioni inflazionistiche.

Una certa preoccupazione giunge però dall'inflazione su prodotti alimentari e materie prime, causata dalle interruzioni nelle catene di fornitura e dalla forte domanda di materie prime. Ciò ha spinto alcune banche centrali a rialzare i tassi di interesse.

L'inflazione resta bassa nei mercati emergenti, tranne che per le materie prime (petrolio) e i generi alimentari

Fig. 3 - (Grafico in alto) Inflazione nei ME e aumento del prezzo del petrolio e (grafico in basso) inflazione nei ME e aumento dell'indice dei prezzi agricoli

Quindi, i mercati emergenti continueranno a utilizzare misure di QE?

Riteniamo che le banche centrali dei mercati emergenti continueranno a utilizzare il quantitative easing, ma anche che la portata e le dimensioni di questi programmi dovrebbero essere limitate.

Il QE è riuscito ad attenuare la volatilità dei mercati finanziari senza creare finora pressioni inflazionistiche significative o mettere a rischio la credibilità e l'indipendenza delle banche centrali. L'inflazione è ancora bassa nella maggior parte dei mercati emergenti, ma il raggiungimento degli obiettivi di inflazione sarà una priorità assoluta per le banche centrali.

Un inasprimento precoce nelle economie sviluppate, soprattutto da parte della Fed, spingerebbe le banche centrali dei mercati emergenti ad aumentare i tassi di interesse per garantire un funzionamento regolare dei mercati finanziari (flussi di fondi e valute). Il ricorso a ulteriori misure di QE dovrebbe tuttavia dipendere dal contesto economico di ciascun Paese.

Ulteriori informazioni su questo argomento

L'enigma dell'inflazione

La prospettiva di una brusca ripresa delle pressioni inflazionistiche sta iniziando a preoccupare gli investitori. La nostra analisi storica prende in esame il comportamento di azioni, obbligazioni e di altre classi di attivi nei periodi in cui l'inflazione è in corso.

Aprile 2021

Il QE nei mercati emergenti - Una nuova era?

Nell'attuale crisi economica, per la prima volta nella loro storia i mercati emergenti stanno considerando il quantitative easing (QE). I nostri economisti esaminano le misure annunciate finora e i rischi associati.

Aprile 2020

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.