Cinque lezioni apprese dalla pandemia

Esaminando l'anno appena trascorso, che molti preferirebbero dimenticare, il nostro Chief Strategist Luca Paolini illustra gli elementi che dovrebbero rimanere a lungo nella nostra memoria collettiva.

Scritto da

Luca Paolini

Chief Strategist

L'anno in cui l'ortodossia è diventata storia

Ogni shock globale lascia un'eredità. La crisi legata al COVID-19 non fa eccezione. Anche se ci vorrà un po' di tempo prima che gli investitori comprendano veramente gli effetti della pandemia, è già chiaro che questa ha trasformato per sempre la politica monetaria e fiscale. Le banche centrali hanno abbandonato l'ortodossia monetaria mentre istituzioni come il Fondo Monetario Internazionale, in passato devote sostenitrici della disciplina fiscale, stanno spingendo i governi a spendere liberamente. Il consiglio è stato seguito alla lettera: nel 2020 sono stati erogati stimoli fiscali d'emergenza pari a circa 12.000 miliardi di dollari, ovvero il 14% del PIL mondiale.

Anche la Germania, una nazione la cui reputazione in materia di conservatorismo fiscale è ben espressa dalla sua politica dello schwarzer null (ossia di zero deficit), ha preso atto del fatto che l'austerità non funziona più. Ha sospeso la clausola costituzionale di freno all'indebitamento e sostenuto attivamente l'allentamento dei vincoli di bilancio dell'Unione Europea, aprendo la strada al piano di ripresa senza precedenti dell'UE (si veda di seguito).

L'aumento della spesa pubblica è stato accompagnato dal ritorno del "Big Government". Anche in Paesi più liberisti, come Stati Uniti e Regno Unito, i governi hanno salvato alcuni settori, offerto integrazioni salariali (cassa integrazione) e sussidi di disoccupazione estremamente generosi e bonus vacanze. Sarà difficile abbandonare tali politiche. Piuttosto, è più probabile che nasca un nuovo Contratto sociale, che comporterà un intervento statale più marcato, una maggiore ridistribuzione e diritti dei lavoratori più estesi.

La metamorfosi delle banche centrali, nel frattempo, è continuata rapidamente. Le misure radicali adottate per veicolare gli stimoli hanno coinciso con un cambiamento nelle priorità della politica monetaria. La Banca Centrale Europea e la Banca d'Inghilterra, ad esempio, stanno entrambe cercando modi per incorporare i rischi legati al cambiamento climatico nelle strategie di politica monetaria. Allo stesso tempo queste, e molte altre, stanno anche prendendo in considerazione il lancio di valute digitali ufficiali per consentire una trasmissione ancora più efficace della politica monetaria.

Le banche centrali hanno più potenza di fuoco di quanto pensiamo

La pandemia ha dato vita a una nuova era di estremo e innovativo allentamento monetario. Sfidando chi sosteneva che fossero rimaste a corto di munizioni, le banche centrali mondiali hanno fornito stimoli per 8.800 miliardi di dollari lo scorso anno, quasi il triplo rispetto a quanto offerto durante la crisi finanziaria globale.

L'azione tempestiva e decisiva delle autorità monetarie si è rivelata un punto di svolta per i mercati finanziari, turbati dalla prospettiva di una catastrofe economica.

Molte banche centrali hanno lanciato una serie di politiche innovative, superando nei fatti un punto di non ritorno.

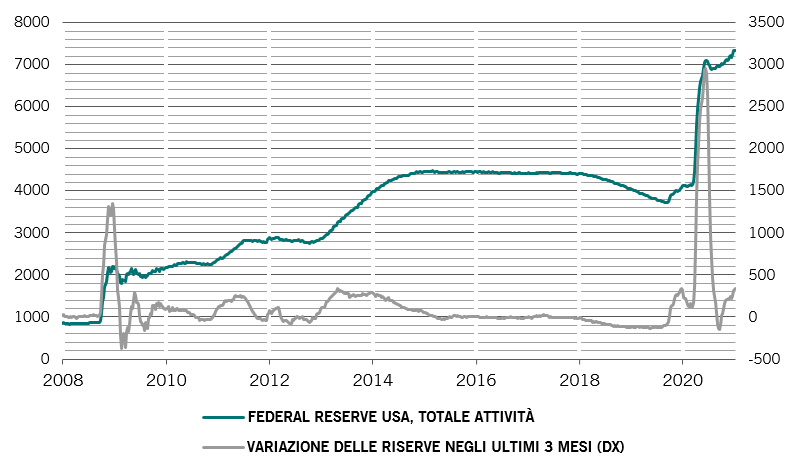

Fig. 1 - In espansione

Bilancio della Federal Reserve statunitense, in mrd di dollari

La Federal Reserve statunitense, ad esempio, il 23 marzo ha lanciato un programma per l'acquisto diretto di obbligazioni societarie, comprese quelle declassate a "titoli spazzatura" a seguito della pandemia.

Ciò ha segnato la fine del mercato ribassista, preannunciando un insolito boom di emissioni di debito societario durante una recessione. Nel frattempo, l'Australia ha seguito il Giappone nell'implementazione di una politica pionieristica di controllo della curva dei rendimenti, acquistando tutte le obbligazioni necessarie per raggiungere gli obiettivi di rendimento. Altre banche centrali, tra cui la Fed, potrebbero seguire le loro orme. Non è da escludere nemmeno l'ipotesi dell'"helicopter money", con cui si distribuisce denaro appena stampato direttamente alle famiglie.

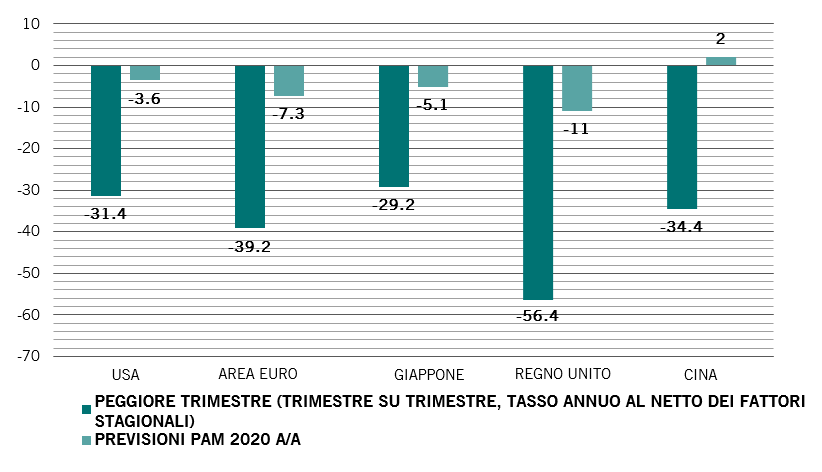

La profondità della recessione conta meno della sua durata

Con la maggior parte delle classi di attivi tradizionali che nel 2020 hanno realizzato una performance positiva, è facile dimenticare che quasi tutte le principali economie hanno vissuto la recessione più brusca del secolo o, nel caso del Regno Unito, da più di tre secoli a questa parte. I lockdown imposti per contenere il virus durante il primo e il secondo trimestre dell'anno hanno causato un calo della produzione fino al 30% su base annua.

Ciononostante, contrariamente alla visione prevalente durante la prima ondata della pandemia, da allora le economie hanno registrato una notevole ripresa a V, superando anche le nuove restrizioni messe in atto nella seconda metà dell'anno per contenere le successive ondate del virus.

L'economia statunitense pare destinata a uscire dal 2020 relativamente indenne, con una produzione in calo solo del 3% rispetto al 2019 – una perdita che è in linea con le precedenti recessioni. La ripresa della Cina è stata ancora più impressionante, con l'attività economica che è tornata al di sopra dei livelli pre-pandemici in quasi tutti i settori.

Fig. 2 - Uno schock al sistema

Calo massimo del PIL trimestrale nel 2020 e variazione del PIL prevista per l'intero anno, %

La lezione per gli investitori, quindi, è che una recessione profonda ma breve è meno dannosa per i mercati di una recessione superficiale ma lunga.

Una recessione prolungata causata da shock sistemici è difficile da affrontare per i mercati. Lascia cicatrici profonde, come una maggiore disoccupazione a lungo termine, insolvenze e crediti inesigibili: problemi la cui risoluzione può richiedere anni. I crolli causati da shock esogeni di breve durata, come le catastrofi naturali, possono essere meno problematici per gli investitori, purché sia messo in atto il giusto mix di politiche. Nel 2020, gli investitori hanno assistito a uno shock temporaneo (brusco calo degli utili societari) eclissato da un calo permanente dei rendimenti obbligazionari (e, come effetto di ciò, multipli degli utili più elevati) e da una conseguente risalita dei mercati azionari.

Ciò che conta di più per i mercati finanziari in tali circostanze è la direzione di marcia dell'economia, più che il ritmo della sua espansione. I segnali di una ripresa nascente erano già evidenti ad aprile e con essi i mercati finanziari hanno riscoperto il loro ottimismo.

Per l'UE, la crisi ha aiutato ad aguzzare l'ingegno

Ancora una volta, coloro che prevedevano sciagure per l'UE si sono sbagliati. Di fronte a un nuovo shock, il blocco europeo è riuscito ad evitare il precipizio. A differenza delle crisi precedenti, tuttavia, non è stata solo la BCE ad aggirare le regole per organizzare il salvataggio. Questa volta anche Bruxelles ha rotto con il paradigma passato per lanciare misure fiscali che potrebbero prevedere una maggiore integrazione.

La situazione non prometteva nulla di buono in primavera, la pandemia aveva portato i governi nazionali dell'UE a ripiegarsi su se stessi e i confini venivano chiusi. C'è stata una corsa all'accaparramento dei dispositivi di protezione individuale e per un periodo si temeva che l'Italia, una delle più grandi economie del blocco, potesse naufragare, con la sua economia in crisi. Nel frattempo, i negoziati sulla Brexit hanno sollevato domande su quale Stato membro sarebbe stato il prossimo a uscire dall'Unione.

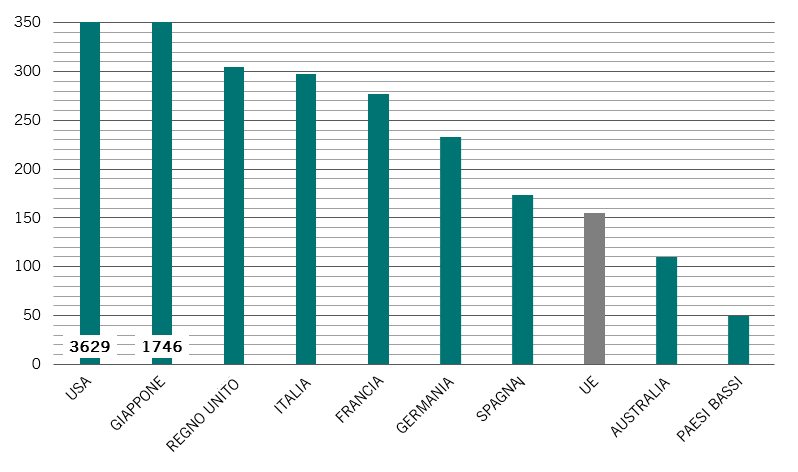

Eppure, in qualche modo, i politici e i tecnocrati europei hanno trovato una soluzione. È stato lanciato SURE, un programma comunitario di sostegno alla disoccupazione. Ma la vera trasformazione è giunta con il piano per la ripresa denominato Next Generation EU (NGEU), un programma da 750 miliardi di euro che prevede un mix di sovvenzioni e prestiti agevolati per gli Stati dell'UE con particolare attenzione agli investimenti sostenibili. Di base, sia SURE sia NGEU saranno finanziati da obbligazioni emesse dall'UE, il che rende il blocco uno dei maggiori emittenti obbligazionari in Europa, in linea con i maggiori emittenti sovrani. Queste obbligazioni per il momento non sostituiscono i Bund tedeschi come benchmark, ma rappresentano un primo passo.

Fig. 3 - Il pieno di prestiti

Previsioni di emissioni di obbligazioni lorde 2021, miliardi di euro

Anche la BCE ha svolto un ruolo importante, ovviamente, silenziando i falchi nel consiglio direttivo e lanciando un programma d'emergenza per l'acquisto di attivi , oltre a offrire un'ampia liquidità agevolata al settore bancario.

In effetti, l'economia e il mercato azionario dell'UE sono rimasti indietro rispetto a quelli del resto del mondo lo scorso anno e le soluzioni adottate nel 2020 non escludono un'altra crisi, ma nessun altro Stato membro ha seguito la scelta della Gran Bretagna di uscire dall'Unione. Anzi, appare sempre più evidente che l'UE è più resistente di quanto credano gli scettici. Anche per questo, il mercato azionario europeo ha il potenziale per sorprendere quest'anno, date le sue valutazioni interessanti e la forte incidenza di settori ciclici nei suoi indici azionari.

La marcia ESG continua

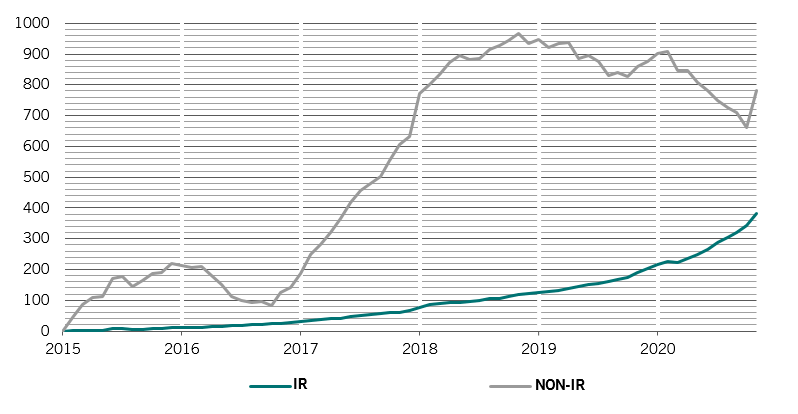

Con l'abbattersi della pandemia sull'economia globale e sui mercati finanziari, un trend ha dimostrato davvero tutta la sua forza: la crescita dell'investimento responsabile.

Gli investitori hanno ritirato una quantità significativa di denaro dagli investimenti azionari tradizionali durante la fase peggiore della crisi, ciononostante gli ETF che integravano fattori ambientali, sociali e di governance (ESG) hanno registrato oltre 265 miliardi di dollari in flussi netti a livello globale, in rialzo di oltre cinque volte rispetto al 2019, secondo l'Institute of International Finance. Alla fine dell'anno, gli attivi detenuti dai fondi ESG globali hanno superato i 13.000 miliardi di dollari in tutti i tipi di investimento.

Fig. 4 - L'importanza di essere ESG

Flussi di investimento cumulati nei fondi azionari globali: IR* vs non-IR, miliardi di USD

altro ancora dal nostro team multi-asset

Barometro: Una ripresa credibile

Con l'avvio delle vaccinazioni contro il COVID-19, i mercati azionari potrebbero beneficiare di un forte sostegno nel 2021.

Gennaio 2021

Il momento decisivo per l’Europa

Il Recovery Fund europeo rappresenta un passaggio decisivo, uno spartiacque che potrebbe trasformare le prospettive economiche dell’Europa e rivitalizzare le obbligazioni, le azioni e la valuta della regione.

Luglio 2020

La globalizzazione dopo il virus

La pandemia di Coronavirus minaccia di accelerare la deglobalizzazione. Ma ci sono motivi per credere che non sarà così.

Aprile 2020

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.