Asset allocation: azioni in ripresa dopo la sconfitta di ottobre

Ottobre è stato un mese duro per le azioni, con quasi tutti i settori e le aree geografiche in territorio negativo. Tuttavia, riteniamo che ci siano molte opportunità per le azioni di recuperare terreno, motivo per cui abbiamo aumentato l’allocazione sulle azioni portandola da neutra a sovraponderazione e ridotto la posizione sulle obbligazioni a sottoponderazione.

Novembre 2018

È vero che il mercato rialzista di cui le azioni hanno goduto per buona parte dell’ultimo decennio si era spinto troppo oltre, ma lo stesso vale anche per la brusca correzione di ottobre.

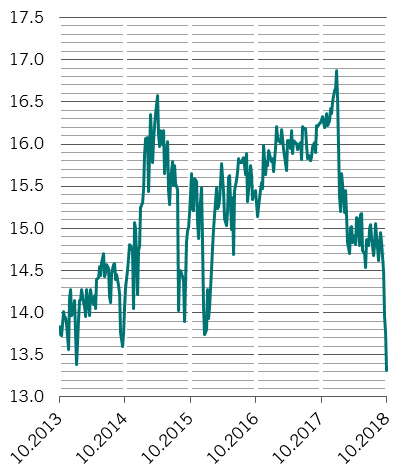

Dopo aver perso quasi il 10% in quattro settimane, le azioni globali sono ora convenienti: secondo i nostri modelli, le valutazioni delle azioni mondiali sono inferiori rispetto alla media storica degli ultimi 20 anni per la prima volta in due anni. Il rapporto price-to-earnings per l’MSCI ACWI è sceso a solo 13,3 x a fine ottobre da 15,0 x del mese precedente e 16,9 x registrato a gennaio. A livello regionale, l’Asia pare particolarmente conveniente, così come la maggior parte dei mercati emergenti (America Latina esclusa).

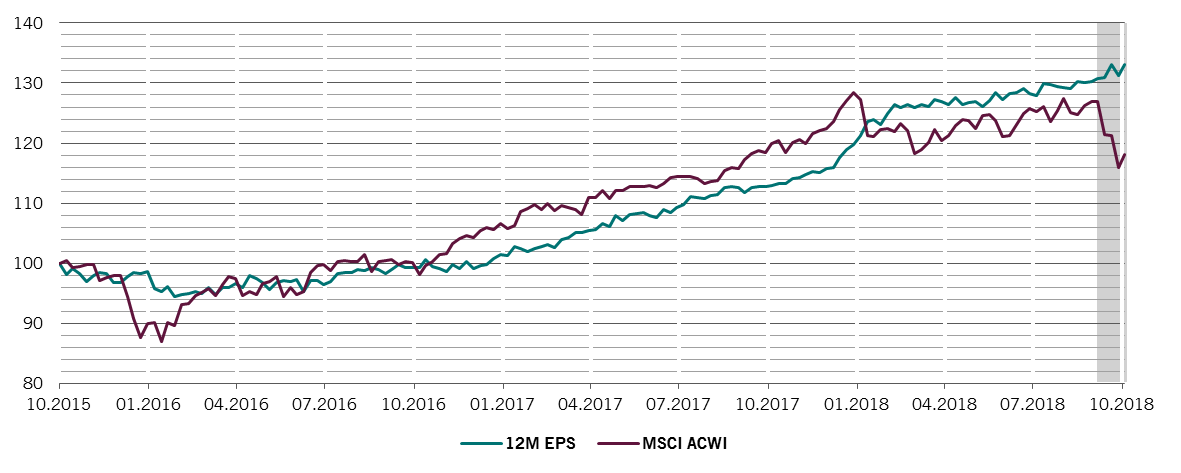

In particolare, l’inversione massiccia di prezzi e valutazioni non è stata seguita da grandi variazioni nei fondamentali economici o societari. In effetti, i nostri indicatori del ciclo economico suggeriscono entrambi che l’economia globale è in una posizione solida. A livello globale, anche se la crescita degli utili aziendali ha raggiunto il picco nella prima metà del 2018, rimane solida a un ritmo annuo del 15-20% (si veda il grafico).

Variazione dell’indice MSCI ACWI rispetto alla crescita degli EPS in 12 mesi, 100 = 28.10.2015

Ovviamente, numerosi rischi si profilano all’orizzonte, comprese le dispute commerciali tra Stati Uniti e Cina e l’incertezza per l'esito delle elezioni statunitensi di metà mandato.

Per quanto riguarda le tensioni tra Stati Uniti e Cina, riteniamo che i mercati abbiano già scontato buona parte della negatività, lasciando l’opportunità di sviluppi a sorpresa che sarebbero accolti in modo positivo dalle azioni globali. Una simile sorpresa potrebbe derivare da un nuovo accordo commerciale Stati Uniti-Cina, potenzialmente in occasione della riunione del G20 di Buenos Aires a fine novembre.

Le elezioni di metà mandato statunitensi, in cui il partito Repubblicano al governo ha perso il controllo della Camera a favore dei Democratici, ma ha mantenuto il Senato, presentano una serie di rischi diversa. Secondo gli analisti, un Congresso spaccato produrrà un ingorgo legislativo che potrebbe rallentare l’espansione fiscale. L’approccio protezionistico di Trump alle politiche commerciali, tuttavia, è destinato a rimanere invariato, non ultimo dato il supporto accordatogli da un’ampia parte dei Democratici.

Ciò contribuirebbe a un contesto già piuttosto ribassista per le obbligazioni, come dipinto dai nostri indicatori di liquidità. Le condizioni della liquidità statunitense rimangono negative, e ci sono segnali che la duplice politica restrittiva della Fed, ovvero sia attraverso i rialzi dei tassi che con l’eliminazione del quantitative easing, sta iniziando a farsi sentire. Per contro, la Cina emerge come l’unica tra le principali banche centrali che sta attivamente attuando una politica di allentamento monetario, un elemento a supporto della nostra posizione positiva sui mercati emergenti.

In termini globali, gli indicatori tecnici confermano la nostra preferenza tattica per le azioni rispetto alle obbligazioni in questo mese. I segnali di sentiment a breve termine per via di condizioni di forte ipervenduto sono molto positivi in quasi tutte le regioni. La stagionalità, ovvero la tendenza delle azioni a crescere a fine anno, è un altro fattore da tenere in considerazione. Più nel lungo termine, prevediamo il rallentamento della crescita economica, l’inasprimento delle pressioni inflazionistiche e la diminuzione degli utili. Ma per il momento riteniamo che le vendite massicce di azioni abbiano preparato il terreno per una nuova forte risalita.