I rendimenti da dividendo hanno messo le azioni britanniche sotto una luce favorevole

In termini relativi rispetto alle obbligazioni di Stato i rendimenti da dividendo azionario del Regno Unito sono più generosi di quanto non siano mai stati negli ultimi 60 anni. È un fatto che gli investitori non possono ignorare a prescindere dalla Brexit.

Scritto da

Supriya Menon

Senior Multi Asset Strategist

Sembra che il mercato azionario britannico non riesca ad avere un attimo di tregua. Qualsiasi buona notizia viene immediatamente oscurata dalle ultime deprimenti novità sulla Brexit.

Alcuni opinionisti si sono spinti così oltre da sostenere che questi fattori politici tossici rendano le azioni britanniche “non idonee all’investimento”. Non stupisce quindi che i risparmiatori abbiamo ritirato 1010 miliardi di dollari dai fondi azionari del Regno Unito da giugno 2016, quando i britannici hanno votato per lasciare l’Unione europea1.

Il dubbio più recente riguarda la possibilità che il Primo Ministro Theresa May riesca a convincere una quota sufficiente di membri del suo partito a credere all’accordo che ha stretto con i partner europei del Regno Unito per aggiudicarsi il voto alla Camera dei Comuni l’11 dicembre. Altrimenti, il Paese dovrà affrontare la prospettiva di un divorzio disordinato nel giorno della Brexit alla fine di marzo dell’anno prossimo.

A nostro avviso, gli investitori con una buona propensione al rischio potrebbero ritenere il mercato un'opportunità d'acquisto a prescindere dai risultati.

Tutto può cambiare

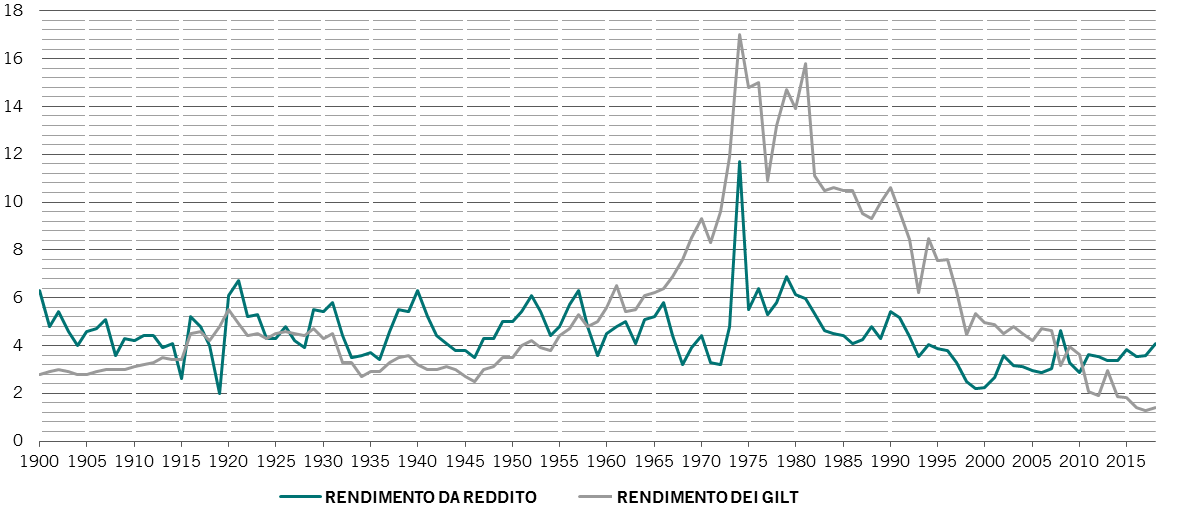

Rendimento delle obbligazioni di Stato britanniche con scadenza lunga e rendimento da dividendo britannico, %

Questa visione contrarian è sostenuta dall’eccellente rendimento attualmente offerto dalle azioni britanniche, non solo rispetto alle obbligazioni di Stato e ad altri mercati obbligazionari sviluppati, ma in relazione alla storia stessa del mercato.

A parte un breve periodo nel corso della grande crisi finanziaria, il rendimento da dividendo del 4,1% attualmente offerto dalle azioni britanniche è il più elevato da metà degli anni Novanta2.

Proprio così è stato in media dal 1900, compresi gli anni Settanta, quando i rendimenti da dividendo improvvisamente divennero a doppia cifra con l’inflazione.

Rendimenti storici

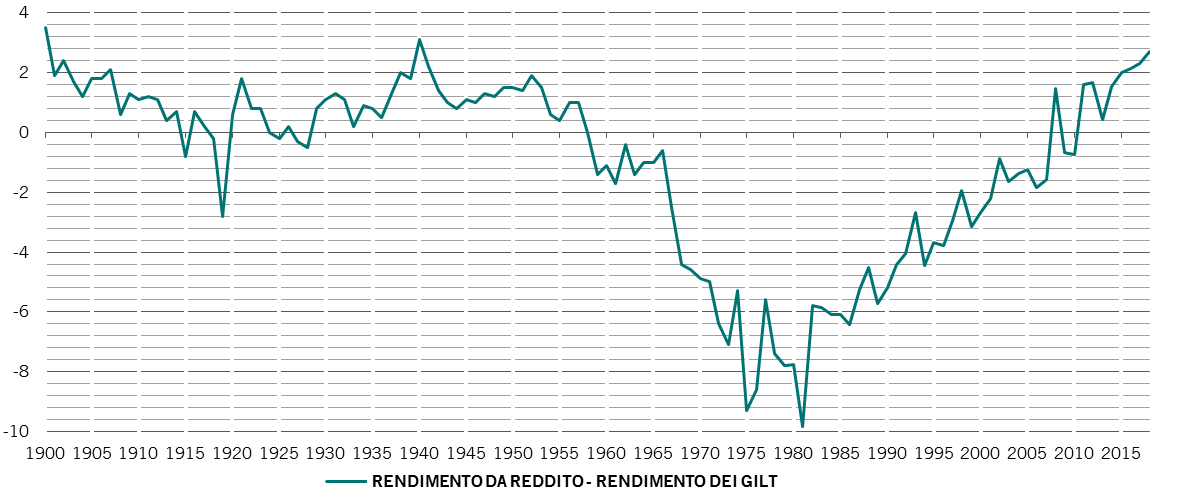

Nel frattempo, in termini relativi rispetto ai rendimenti delle obbligazioni di Stato britanniche a 10 anni, il rendimento da dividendo è quasi al livello massimo mai raggiunto. Infatti, il differenziale positivo del 2,7% è quasi di 4 punti percentuali al di sopra della media di 118 anni.

Quindi cosa sta succedendo? Tanto per iniziare, il grande vantaggio dei rendimenti azionari su quelli obbligazionari è destinato ad avere poco a che fare con la repressione finanziaria. Il quantitative easing e le richieste normative che i fondi pensione bilanciassero con più esattezza le loro passività con flussi in entrata garantiti hanno sospinto il prezzo delle obbligazioni di Stato “sicure” – ossia, hanno guidato al ribasso i rendimenti. E con il gilt a 10 anni che rende l’1,3% quando i mercati prevedono un tasso d’inflazione al 3%, ciò significa semplicemente che gli investitori in obbligazioni di Stato britanniche diventeranno costantemente sempre più poveri.

in aumento

rendimento da dividendo britannico meno rendimento delle obbligazioni di Stato a lunga scadenza, percentuale

Ma nel Regno Unito non si tratta solo di reddito fisso. Le società britanniche hanno sempre mirato ad avere tassi di distribuzione dei dividendi elevati. Gli ultimi dati indicano che le società britanniche pagano il 60% degli utili agli investitori sotto forma di dividendi, rispetto al 38% e al 42% per le società tedesche e americane, rispettivamente.

Ciò potrebbe essere dovuto al fatto che, storicamente, il Regno Unito ha avuto un trattamento fiscale più favorevole per i dividendi, o per via di una grande domanda di reddito istituzionale rispetto all’apprezzamento di capitale, o perché il mercato britannico è composto in proporzione maggiore da titoli maturi e difensivi.

Contemporaneamente, la Brexit ha fatto aumentare il premio di rischio implicito delle azioni nel mercato azionario britannico fino quasi ai livelli di 10 anni fa, prevedendo sostanzialmente il tasso di crescita degli utili societari a solo lo 0,8% in media nel lungo termine. Un valore ben al di sotto della crescita media annua del 6,1% che le aziende effettivamente hanno registrato nell’ultimo quarto di secolo. In altre parole, il mercato azionario britannico pare eccezionalmente conveniente a chiunque si aspetti che il premio di rischio azionario torni a livelli più normali.

In un mondo in cui gli investitori sono regolarmente in cerca di reddito, un rendimento del 4,1% inizia a essere interessante – soprattutto considerato che le società tendenzialmente sono riluttanti a ridurre i dividendi e raramente gli importi distribuiti vengono abbassati. Gli investitori – come noi – agnostici sulla fonte di rendimento, sia che provenga da reddito o da apprezzamento del capitale, dovrebbero trovare attraente il rendimento da dividendo britannico in un contesto di debole crescita economica, anche se la Brexit dovesse rivelarsi più dura di quanto sperato dal governo.

articoli correlati

Il panorama degli investimenti nel 2019

Gli investitori dovrebbero prepararsi a un peggioramento delle condizioni nel 2019 in quanto le banche centrali dovrebbero continuare a restringere i cordoni della politica monetaria lasciando i mercati esposti al rischio di ulteriori turbolenze politiche.

Dicembre 2018

Correre ai ripari

Con previsioni per l’economia globale più cupe e condizioni di liquidità meno incoraggiati le classi di attivi rischiosi affrontano un percorso in salita.

Dicembre 2018

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.