Asset allocation: fedeli alle azioni

Sebbene le condizioni economiche e di liquidità globali siano tutt'altro che favorevoli, vediamo possibilità di miglioramento a sostegno degli asset più rischiosi.

L'economia statunitense rimane resiliente, mentre la Cina mostra segnali di ripresa. Inoltre, è probabile che la maggior parte delle principali banche centrali inizi a tagliare i tassi d'interesse nel giro di pochi mesi e che gli istituti di credito si aprano alla possibilità di concedere prestiti con più facilità. In risposta a ciò, abbiamo alzato dal 7,2% all'8,1% le nostre previsioni per gli utili societari globali quest'anno, in linea con le stime degli analisti.

È vero che le azioni stanno diventando costose, soprattutto in mercati come Stati Uniti e Giappone. Tuttavia, non vediamo segnali che indicano la formazione di una bolla.

Ciò considerato, un livello di rischio bilanciato con la fase di mercato in essere indica una prosecuzione del rally del mercato azionario. Continuiamo, quindi, a sovrappesare le azioni, restiamo neutrali sulle obbligazioni e sottopesiamo la liquidità.

La nostra analisi del ciclo economico mostra come il motore della crescita negli Stati Uniti rimanga la domanda interna, sostenuta da una forte occupazione.

Sebbene le condizioni economiche siano sane, continuiamo a prevedere due o tre tagli dei tassi d'interesse da parte della Federal Reserve statunitense già a partire dall'estate, anche se di portata incerta per via dell'inflazione persistente. Per la fine dell'anno, vediamo un tasso Fed Funds a quota 4,50-4,75%.

Altre grandi economie non sono in condizioni altrettanto salubri.

In Giappone, produzione industriale, vendite al dettaglio e mercato immobiliare iniziano a indebolirsi e il Paese è a rischio recessione. Tuttavia, la domanda interna è resiliente e il mercato del lavoro rimane saldo, supportando così un circolo di rialzo dei salari e aumento della spesa che la Bank of Japan considera virtuoso.

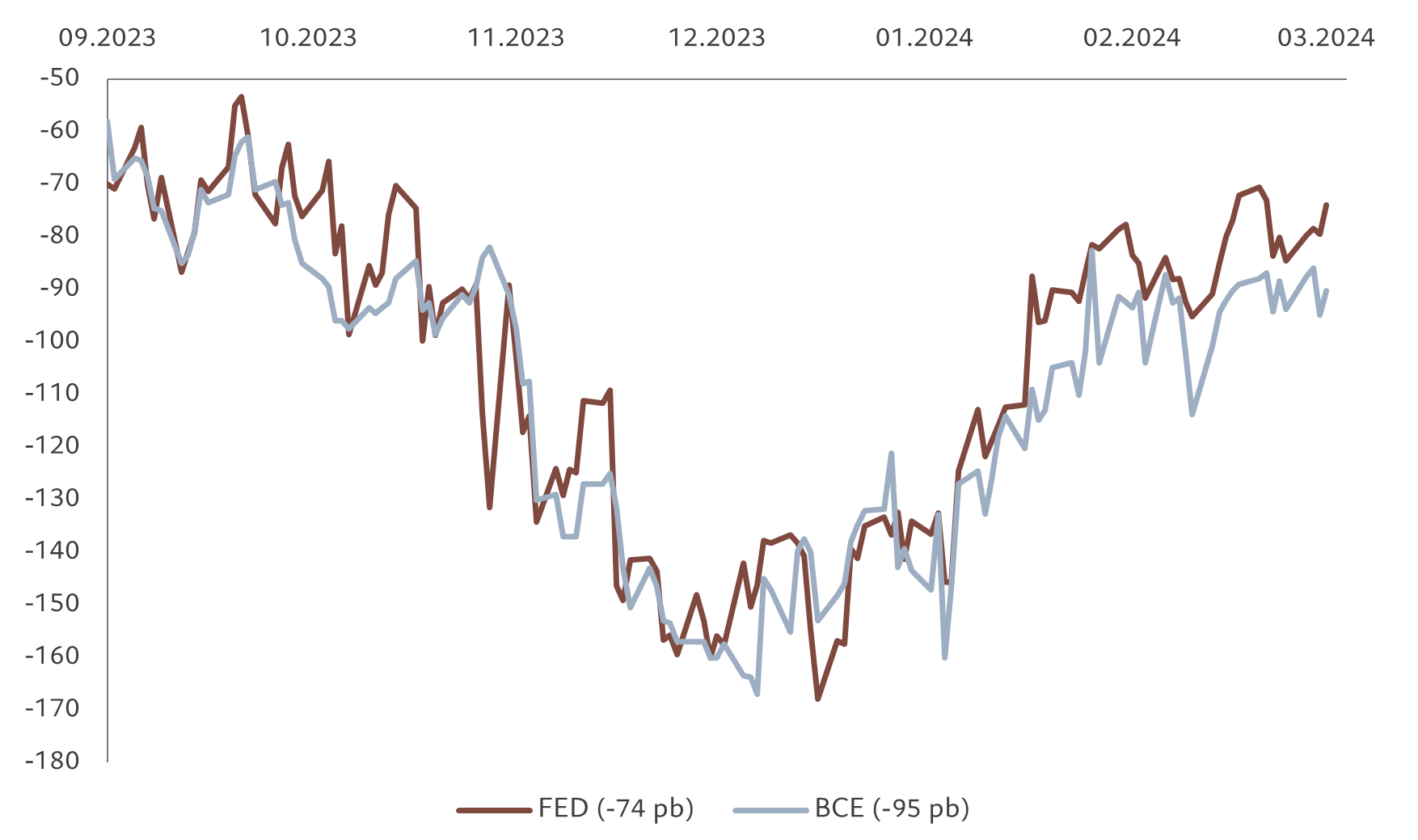

Con una mossa ampiamente prevista ma comunque storica, la Bank of Japan ha posto fine a otto anni di tassi d'interesse negativi e ad altre politiche non ortodosse e alzato il costo del denaro per la prima volta in 17 anni. Prevediamo che quest'anno la banca centrale aumenterà il tasso di riferimento di 20-25 punti base, ma un'inflazione superiore all'obiettivo potrebbe portare a un'ulteriore stretta.

Detto questo, è improbabile che gli aumenti dei tassi d'interesse danneggino l'attrattiva degli asset giapponesi quest'anno, poiché la politica monetaria rimane accomodante e gli investitori domestici dispongono di abbondante liquidità, poco remunerativa e quindi pronta per essere impiegata.

La crescita nell'eurozona, sebbene attualmente debole, dovrebbe gradualmente superare il proprio potenziale nella seconda metà di quest'anno, di pari passo con l'alleggerimento delle pressioni inflazionistiche. Ciò dovrebbe consentire alla Banca Centrale Europea di tagliare i tassi d'interesse nei prossimi mesi.

Intanto, l'economia cinese sembra avere finalmente toccato il suo minimo. I dati pubblicati finora quest'anno sembrano confermare un PIL del 7% circa per il primo trimestre: un buon inizio, che supporta la nostra previsione di crescita annuale del 4,9%. Un sondaggio condotto tra i responsabili degli acquisti di vari settori mostra una ripresa della crescita dell'attività manifatturiera e dei servizi.

Detto questo, riteniamo che sia ancora presto per essere ottimisti sulle prospettive economiche della Cina dopo le tante false partenze nel recente passato. Inoltre, è improbabile che la banca centrale cinese acceleri il ritmo e la portata dell'allentamento della politica monetaria, data la sua particolare attenzione alla riduzione della leva finanziaria e al mantenimento della stabilità valutaria.

Al di fuori della Cina, le economie emergenti stanno registrando una forte crescita. Prevediamo un ulteriore allargamento del divario di crescita tra i mercati in via di sviluppo e quelli industrializzati, fino a raggiungere il massimo degli ultimi due anni a quasi 3 punti percentuali basandoci su una media mobile a 12 mesi, al di sopra della media a lungo termine del 2,1%, suggerendo così un rafforzamento delle valute locali nel medio termine.

La nostra analisi circa le condizioni di liquidità non mostra particolari segnali rialzisti o ribassisti per le asset class più rischiose, sebbene nel breve termine sia probabile un suo miglioramento per le azioni e le obbligazioni più rischiose con l'allentamento della politica monetaria da parte delle banche centrali sviluppate, come già fatto dalle loro controparti emergenti.

Un ulteriore spinta potenziale alla liquidità potrebbe giungere dalle banche commerciali statunitensi e dell'eurozona, che stanno aumentano la loro disponibilità a concedere prestiti (essendo in grado di farlo): un buon segnale per la generazione di liquidità da parte del settore privato.

A livello di valutazioni, le azioni stanno diventando meno interessanti rispetto alle obbligazioni. Il premio per il rischio azionario (l'extra-rendimento che gli investitori ricevono sulle azioni rispetto a un tasso privo di rischio) è sceso al 3,5%, rispetto alla media storica del 4-4,5%. Tuttavia, si prevede che gli utili societari globali rimarranno forti e gli analisti credono ora in un “no landing”, vale a dire nessuna recessione degli utili nei prossimi tre anni.

Inoltre, riteniamo che le azioni non abbiano ancora raggiunto un livello che possa complessivamente essere considerato alla stregua di una bolla. Il nostro modello mostra che, per l'indice S&P 500, si possa parlare di bolla a partire da quota 6.200 circa (un 15% al di sopra del livello attuale), con price/earning a 12 mesi pari a 25 volte.

I Treasury USA sono valutati in modo equo; il rendimento di riferimento a 10 anni intorno al 4,3% è più o meno in linea con il nostro modello di determinazione dei prezzi al fair value.

Gli indicatori tecnici supportano la nostra posizione di asset allocation. Nelle ultime quattro settimane, le azioni hanno attratto forti flussi in entrata (52 miliardi di dollari) e i prodotti azionari statunitensi sono stati tra i preferiti, un trend destinato probabilmente a continuare. I fondi del mercato monetario, invece, hanno di recente registrato i maggiori flussi in uscita settimanali degli ultimi cinque mesi.