Coordinate per un'inversione di rotta nel reddito fisso

I titoli obbligazionari saranno soggetti a maggiore volatilità che in passato e questo offrirà agli investitori più attenti delle opportunità gratificanti.

Scritto da

Mary-Therese Barton

Chief Investment Officer Fixed Income

È l'inizio di una nuova era per l'investimento nel reddito fisso. Gli investitori stanno lentamente comprendendo il cambiamento significativo che abbiamo vissuto rispetto al decennio post crisi finanziaria globale caratterizzato da tassi di interesse pari a zero. Vale a dire che chi investe in obbligazioni e strumenti di credito può nuovamente aspettarsi di essere ricompensato. Ma, attenzione: a differenza del trend rialzista generazionale partito all'inizio degli anni 80, questa volta l'alta marea non salverà tutte le barche dalla secca. Queste complesse acque finanziarie richiedono un'attenta navigazione.

Con rendimenti obbligazionari superiori rispetto agli ultimi anni, gli investitori non devono più ricercare titoli di qualità per generare rendimenti come nei lunghi anni di politica di tassi di interesse ufficiali pari a zero. I mercati obbligazionari e del credito possono ancora far affidamento su introiti significativi che a loro volta forniscono un cuscinetto contro la volatilità.

Ma il rendimento non è l'unica fonte di guadagno offerto da questi strumenti. Esiste anche la possibilità di un considerevole apprezzamento del capitale col rallentamento del ciclo dei tassi di interesse, sebbene un probabile aumento della volatilità sul mercato richiederà un approccio di investimento attento e attivo. Di conseguenza, nei prossimi anni gli investitori scaltri dovrebbero essere in grado di generare dal reddito fisso rendimenti elevati a una cifra.

Da un approccio barbell a una strategia ladder

Nel 2023, l'approccio barbell ha funzionato bene per gli investitori. Ciò ha significato, da un lato, assumere posizioni sostanziali in strumenti del mercato monetario, sfruttando al massimo alcuni dei rendimenti a basso rischio più elevati disponibili da decenni. Dall'altro canto, gli investitori hanno allocato i loro budget di rischio in strumenti illiquidi ma ad alto rendimento come il credito privato.

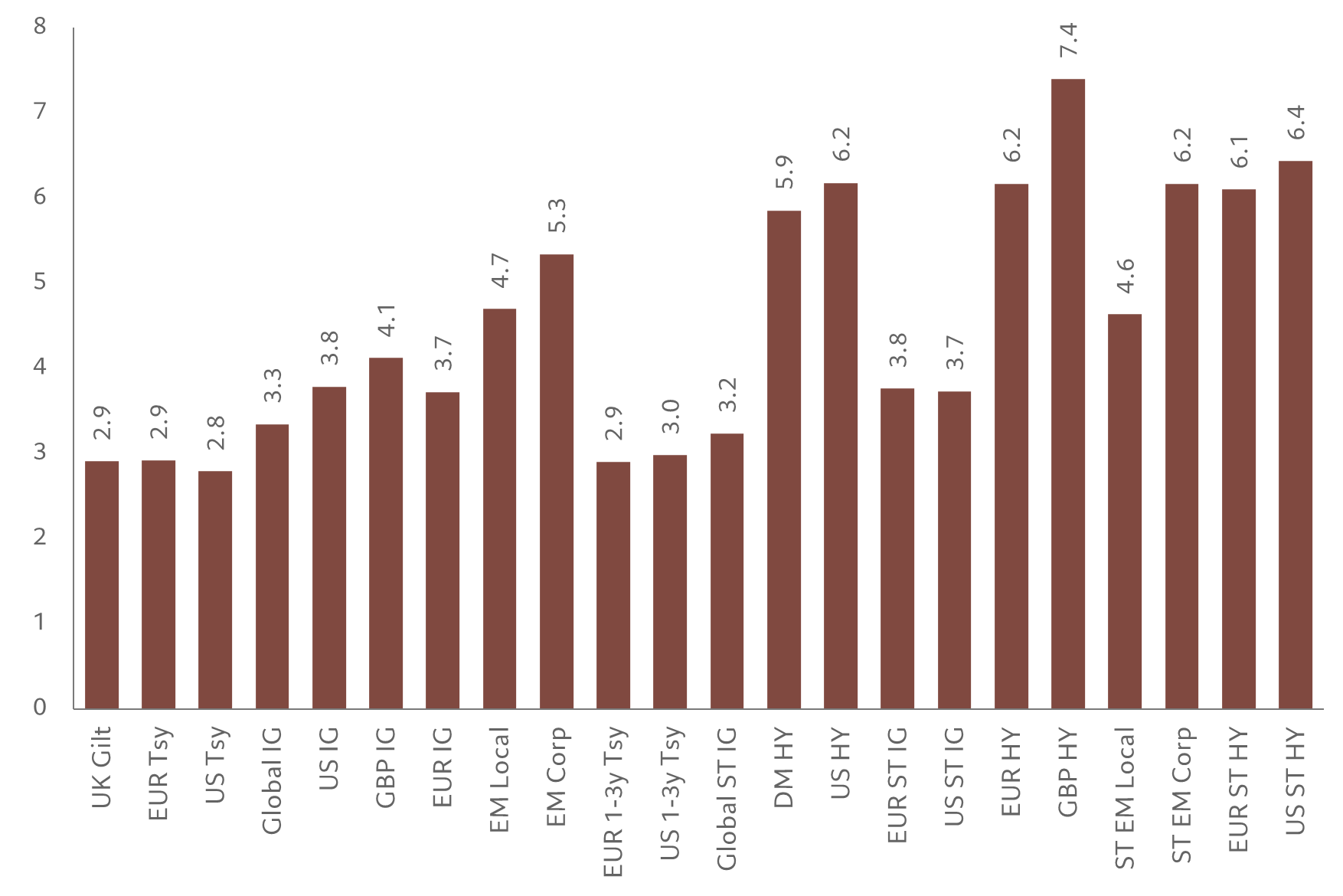

Ora però, con la stabilizzazione dei tassi ufficiali e la flessione dei tassi di mercato, e con il rallentamento delle economie sviluppate, emergono opportunità più interessanti su tutto lo spettro di rischio: nel credito, nei titoli di emittenti sovrani e, non da ultimo, nei mercati emergenti, nonché nei mercati monetari e nei mercati privati (Fig. 1).

Fig. 1 - L'universo delle opportunità di rendimento

Rendimento a scadenza per vari segmenti del reddito fisso, con copertura in euro, %

Tuttavia, sarà necessaria un po' di destrezza. A differenza dei cicli passati, gli investitori non potranno più accontentarsi di un approccio "buy and hold". Questo perché è improbabile che l'attuazione della politica monetaria volta alla stabilità si realizzi così fluidamente come ipotizzato dal mercato.

Ad esempio, il mercato è stato un pò troppo ottimista in merito a quanto velocemente e in che misura la Federal Reserve statunitense potrebbe tagliare i tassi quest'anno. L'inflazione si sta rivelando più persistente di quanto molti speravano, soprattutto nel settore dei servizi. E, in un mondo caratterizzato da livelli di debito pubblico molto elevati, i notevoli deficit fiscali sono destinati a mantenere una pressione al rialzo sui rendimenti.

Un percorso di politica monetaria caratterizzato da un ritmo lento di tagli dei tassi e da tassi terminali relativamente elevati potrebbe innescare una significativa volatilità dei tassi di interesse. La volatilità comporta una dispersione dei rendimenti tra le asset class e gli strumenti. E la dispersione crea un panorama che favorisce gli investitori ben informati, che sono quindi in grado di generare extra-rendimenti con l'impiego di metodi di analisi e di informazioni dettagliate.

Attrattive emergenti

Sono soprattutto le obbligazioni dei mercati emergenti (ME) ad essere destinate a rappresentare un'importante, seppur trascurata, fonte di extra-rendimenti nei prossimi anni. Sebbene i rendimenti dell'asset class nel 2023 siano stati compressi dalle forti oscillazioni dei rendimenti obbligazionari dei mercati sviluppati e dalla deludente ripresa della Cina, ci sono diverse ragioni per essere ottimisti per il prossimo anno.

Innanzitutto, la volatilità, che ha colpito anche le obbligazioni sovrane più sicure, dovrebbe sfatare il mito secondo cui i mercati sviluppati sono sinonimo di stabilità e quelli emergenti di volatilità.

In secondo luogo, la Cina è diventata meno centrale che in passato per il mercato. Certo, i mercati emergenti in senso più ampio guardano alla Cina come un interlocutore importante dal punto di vista economico - la Cina è una grande fonte di domanda per il sud-est asiatico e di entrate connesse al settore turistico - ma con lo sviluppo di queste economie, la domanda interna è diventata un motore di crescita sempre più significativo. Ciò, a sua volta, ha attirato investimenti diretti dall'estero.

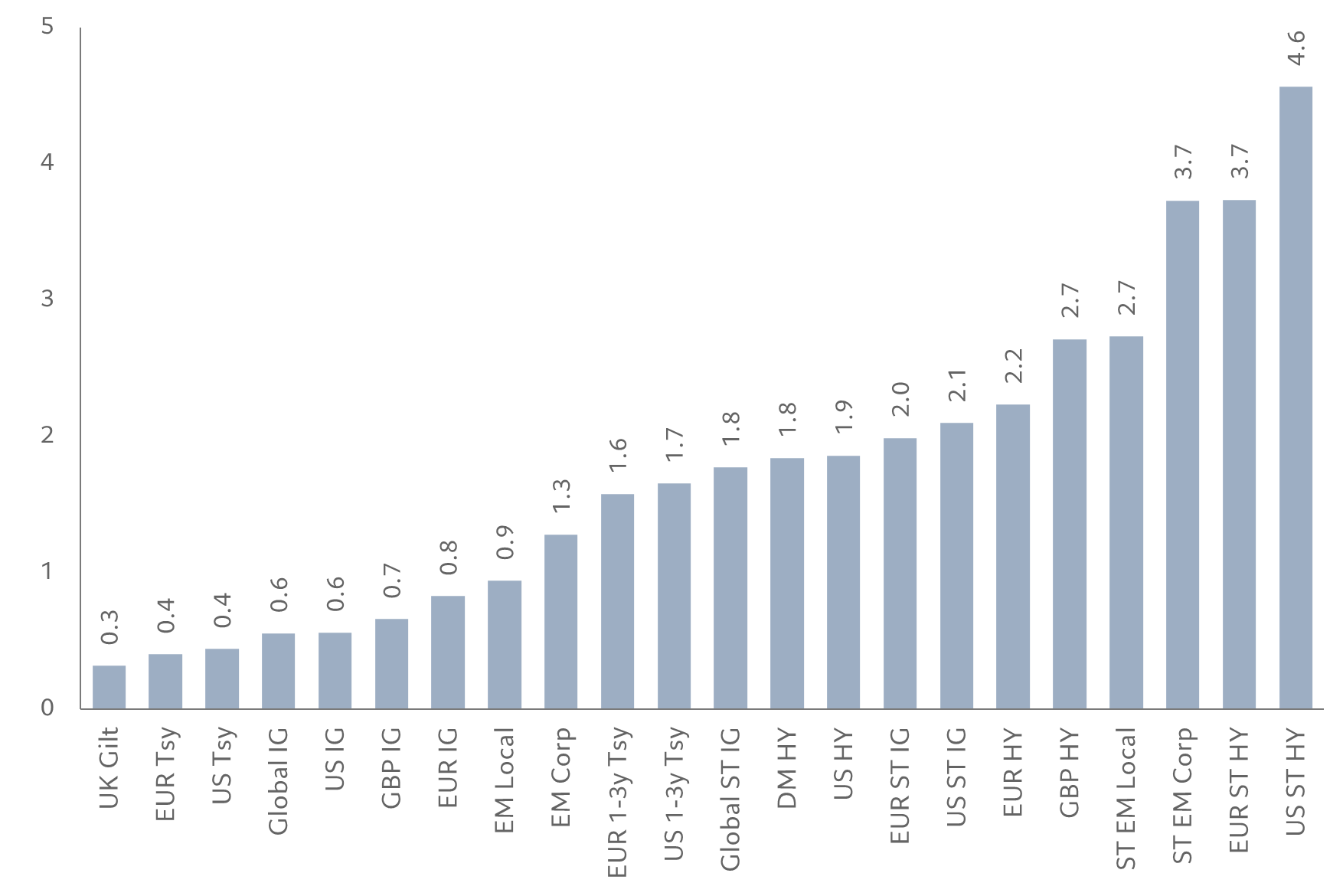

Fig. 2 - Margine di sicurezza

Tassi di breakeven per vari segmenti del reddito fisso, con copertura in euro, %

Rischi passivi

Gli investitori si sono talmente abituati alla mancanza di dispersione dei rendimenti nel reddito fisso e all'assenza di rendimento in generale durante gli anni di quantitative easing e tassi di interesse pari a zero che i prodotti passivi indicizzati sono diventati sempre più allettanti. Dopotutto, con extra-rendimenti difficili da ottenere, un'attenzione rivolta alla riduzione dei costi restava la sola alternativa possibile.

Ma non è più così. Rendimenti più elevati e una notevole dispersione del mercato rendono molto più vantaggioso un approccio di investimento attivo. Quando la differenza in termini di risultati è tra rendimenti del 4-5% e rendimenti dell'8-9% o persino superiori, la differenza in termini di costi tra gli stili passivi e attivi diventa meno importante.

Per gli investitori si tratta di un nuovo mondo, caratterizzato da un'inflazione più volatile e, di conseguenza, da maggiore volatilità dei tassi di interesse.

Articoli correlati

Il reddito fisso nel ciclo di investimento

Nel reddito fisso si trovano asset per ogni scenario economico.

Ottobre 2023

Una scorciatoia verso rendimenti obbligazionari migliori

La volatilità del mercato del reddito fisso ha messo in guardia gli investitori. Eppure i rendimenti offerti dalle obbligazioni a breve termine sono tra i più interessanti che si siano visti da molto tempo a questa parte.

Novembre 2023

Higher for longer: più alti e più a lungo di quanto pensi

Gli investitori sono troppo ottimisti rispetto a quando e in quale misura le banche centrali taglieranno i tassi. La lotta contro l'inflazione non è ancora vinta.

Gennaio 2024

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.