EM Monitor - Reactie van de opkomende markten op de economische crisis

April 2020

Marketingmateriaal

QE in opkomende markten - Een nieuw tijdperk?

In het licht van de huidige economische crisis richten de opkomende markten (EM) zich voor het eerst op QE. Onze economen bekijken de tot nu toe aangekondigde maatregelen en de daarmee gepaard gaande risico's.

Geschreven door

Anjeza Kadilli

Senior Economist

Kiran Nandra

Head of Emerging Market Equities Management

Deel dit artikel

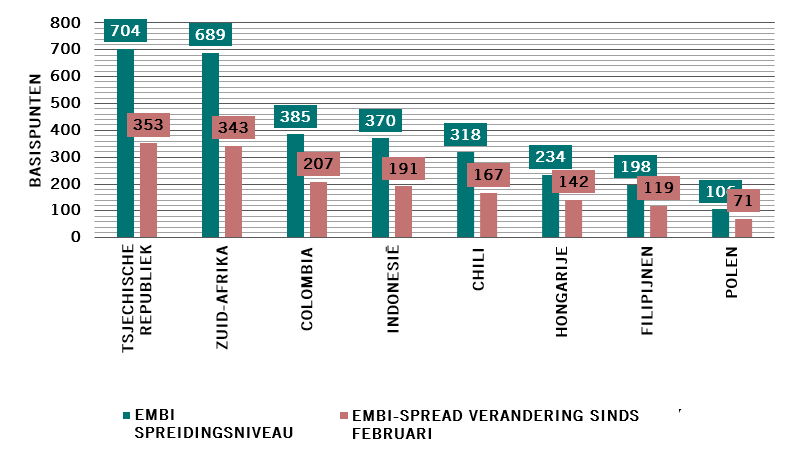

Een van de gevolgen van de Covid-19 crisis op de economie van de opkomende markten is de sterke stijging van de kredietspreads (zie Afb. 1). Centrale banken hebben verschillende maatregelen doorgevoerd, waaronder QE, wat ongezien is voor de opkomende markten.

De verbreding van de spreads in de opkomende markten toont de omvang van de schok aan

Afb.1 - EMBI spreidingsniveau en verandering sinds begin februari (basispunten)

Bron: Pictet Asset Management, Bloomberg, gegevens per 08.04.2020

Centrale banken in opkomende markten begeven zich op onbekend terrein

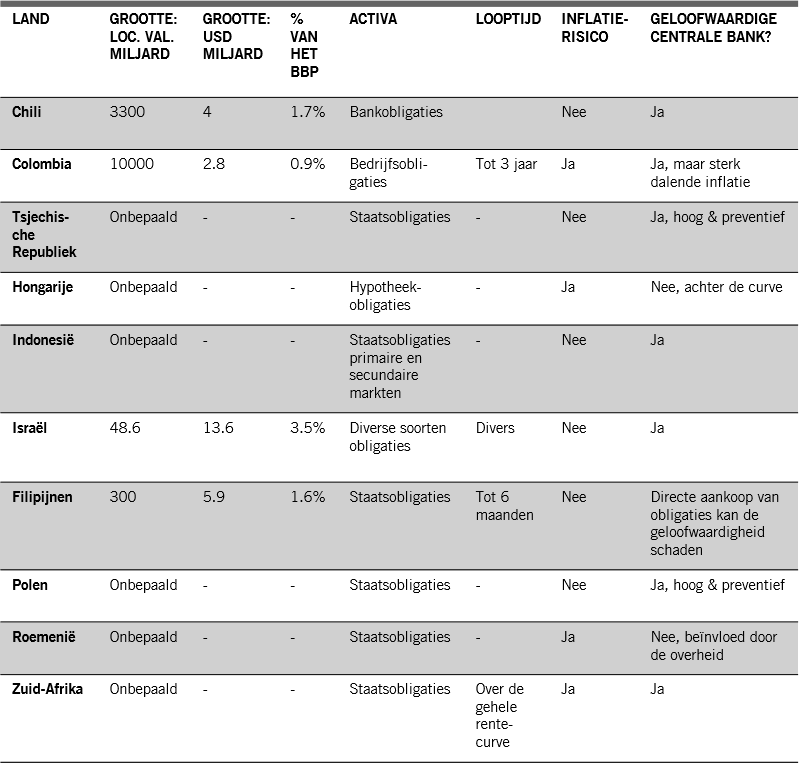

Chili, Colombia, Tsjechische Republiek, Hongarije, Indonesië, Israël, Filipijnen, Polen, Roemenië en Zuid-Afrika hebben QE-maatregelen aangekondigd om de huidige economische crisis aan te pakken (zie Afb. 2).

Andere landen overwegen soortgelijke maatregelen. In Brazilië moet de grondwet van het land worden gewijzigd, wat illustreert hoe uitzonderlijk deze maatregelen zijn in de opkomende markten.

Opkomende markten die diverse QE-programma's aankondigen

Afb.2 - Samenvatting van de QE-programma's in opkomende markten

Bron: Pictet Asset Management, relevante websites van centrale banken, 08.04.2020

Wat maakt QE anders in opkomende markten?

In ontwikkelde economieën werd QE gebruikt als een instrument om de kosten van financiering te verlagen als de conventionele instrumenten uitgeput waren.

Hoewel de bedragen beperkt zijn, is de symboliek sterk

In de opkomende markten daarentegen is het doel van de maatregelen om de liquiditeit te verbeteren en de markten te laten functioneren. De bedragen die worden opgenomen in de QE-programma's van opkomende markten blijven tot dusver beperkt, vooral in verhouding tot het bbp, maar de symboliek van deze maatregelen is sterk.

In het huidige scenario zullen de meeste landen QE combineren met conventionele instrumenten.

QE gebruikt in combinatie met verlagingen van de beleidsrente

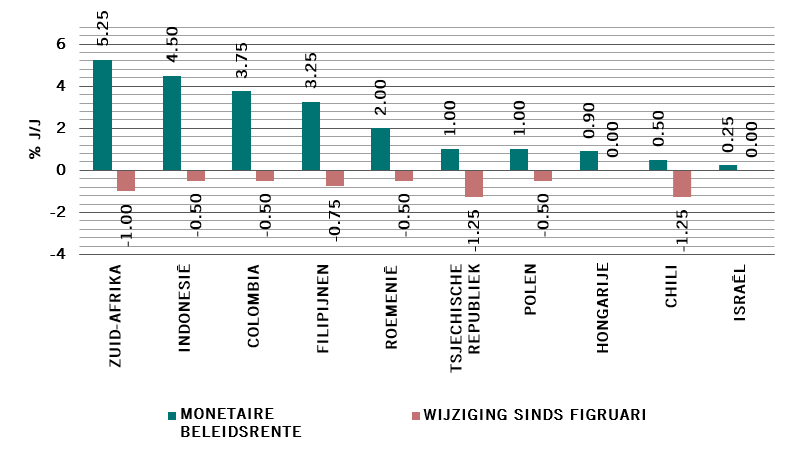

De meeste centrale banken in de opkomende markten hebben hun beleidsrente al verlaagd (zie Afb. 3).

De centrale banken in de opkomende markten hebben de tarieven sinds februari met maximaal 1,25% verlaagd.

Afb.3 - Monetaire beleidsrente en wijziging sinds begin februari

Bron: Pictet Asset Management, Refinitiv, CEIC, Bloomberg; gegevens per 08.04.2020

Extra maatregelen & het voorbeeld van de Filipijnen

Extra maatregelen zijn onder meer gerichte herfinancieringstransacties op langere termijn, een verlaging van de reserveratio en andere instrumenten om de liquiditeit te verbeteren.

De Centrale Bank van de Filipijnen is een goed voorbeeld. Na twee renteverlagingen van respectievelijk 25 en 50 basispunten in februari en maart kondigde zij een terugkoopovereenkomst voor staatsobligaties aan. Ook werd de reserveverplichting verlaagd voor universele en commerciële banken van 600 naar 400 basispunten. De centrale bank onderzoekt een soortgelijke verlaging voor andere banken en financiële instellingen. Ze heeft ook 20 miljard Filipijnse peso als vooruitgeschoven dividend aan de centrale overheid overgemaakt om Covid-19 te bestrijden.

QE in opkomende markten – Test van de geloofwaardigheid van centrale banken

De nieuwe QE-programma's zullen het vertrouwen op de proef stellen dat investeerders al hebben in centrale banken.

Naast de doelstellingen om de goede werking van de markten te bevorderen, de liquiditeit te handhaven, de financieringskosten voor overheden en bedrijven te verminderen en de inflatie te helpen verhogen indien nodig (wat voor de meeste centrale banken niet het geval is), stellen de centrale banken in de opkomende markten zich bloot aan een echte geloofwaardigheidstest.

De eerste test is het verduidelijken van de omvang en de duur van deze QE-programma's, die zelden worden bepaald.

De eerste test voor de centrale banken zal de bepaling van duidelijke voorwaarden zijn.

Hun geloofwaardigheid zal ook afhangen van hun onafhankelijkheid van regeringen.

QE zal waarschijnlijk leiden tot inflatiedruk wanneer de maatregelen worden gefinancierd door het drukken van geld en langdurig zijn. Het zou ook kunnen leiden tot een kunstmatige stijging van de activaprijzen, ook voor activa waarop de maatregelen niet gericht zijn. Ook hier zullen de centrale banken moeten aantonen dat zij deze neveneffecten zorgvuldig opvolgen.

Een voordeel voor opkomende markten is dat QE efficiënter is als de beleidsrente niet rond het nulpunt ligt, wat voor de meeste het geval is, zoals geïllustreerd in Afb. 3.

Drastische tijden vragen om drastische maatregelen. In reactie op de Covid-19 crisis voeren de opkomende markten voor het eerst QE-maatregelen in. Die bieden voordelen op korte termijn, maar ook nadelen op lange termijn als ze niet goed worden opgevolgd. Ze zullen een echte test zijn voor de geloofwaardigheid van de centrale banken.

DE VISIE VAN ONS EMERGING MARKETS EQUITY-TEAM

Door Kiran Nandra, Senior Product Specialist

Net als de centrale banken in de opkomende markten waarnaar hierboven wordt verwezen, heeft de Reserve Bank of India (RBI) een renteverlaging van 75 basispunten, een tijdelijk moratorium op de terugbetaling van leningen en een verlaging van de reserveratio aangekondigd.

Maar kan de RBI meer doen als dat nodig is?

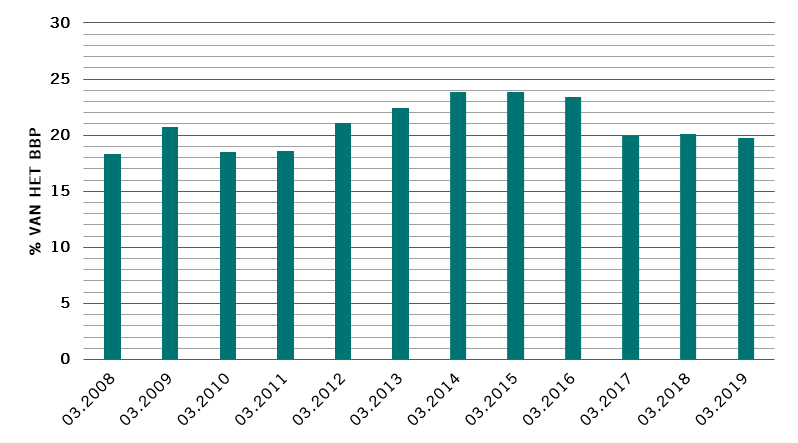

Wij menen dat het antwoord ja is. Er is vaak een evenwichtsoefening tussen QE en de valuta. In het geval van India heeft de roepie het relatief goed gedaan, wat goed nieuws is gezien de historische afhankelijkheid van de opkomende markten van obligaties in US dollar. Bovendien is India op dit gebied minimaal blootgesteld dankzij een zeer beheersbare buitenlandse schuld/bbp-verhouding van circa 20 procent (zie onderstaande grafiek).

Onze focus blijft gericht op bedrijven met sterke fundamentals. De recente sell-off en onzekerheid bieden ook kansen, zoals consumentennamen die historisch gezien te duur waren, maar die er nu aantrekkelijk uitzien.

India heeft beperkte blootstelling aan buitenlandse schuld

Anjeza Kadilli trad in 2015 in dienst bij Pictet. Ze is senior econoom van het Economic Analysis team van Pictet Asset Management, waarin ze macro-economische analyses uitvoert voor opkomende markten met een speciale focus op Latijns-Amerika. Anjeza is gepromoveerd in Econometrie aan de Universiteit van Genève, waar ze ook een MSc en BSc in Economie heeft behaald. Tijdens haar doctoraat bracht Anjeza als gastwetenschapper tijd door aan de Universiteit van Zuid-Californië, Riksbank en HEC Montreal.

Informatie over de geinterviewde

Sabrina Khanniche

Sabrina Khanniche ging in 2011 voor Pictet Asset Management werken als econoom op de afdeling Fixed Income, Leidend voor Eurozone en MEA. Voordat ze bij Pictet begon, werkte ze vier jaar bij Groupama Asset Management als Financial Engineer, waar ze verantwoordelijk was voor het analyseren en modelleren van risico's van hedgefondsen. In die hoedanigheid publiceerde en presenteerde ze haar werk op internationale academische bijeenkomsten. Sabrina behaalde een masterdiploma en een doctoraat in Economie aan de Université Paris Ouest Nanterre La Défense.

Informatie over de geinterviewde

Nikolay Markov

Nikolay Markov ging in 2013 voor Pictet Asset Management werken als econoom op de afdeling Fixed Income. Hij is senior econoom, hoofd van MOE en andere geavanceerde economieën.

Voordat hij in dienst trad bij Pictet, werkte hij bij de Monetary Policy Analysis Unit van de Zwitserse Nationale Bank, waar hij onderzoek deed naar monetaire beleidsregels voor Zwitserland. Voordat hij bij de Zwitserse Nationale Bank werkte, was hij onderwijs- en onderzoeksassistent aan de Universiteit van Genève en nam hij deel aan internationale academische conferenties.

Nikolay heeft een doctorsgraad in economie behaald aan de universiteit van Genève en bezit een doctoraal-Programma Certificaat van het doctoraatsinstituut van de Zwitserse Nationale Bank in Gerzensee.

Informatie over de geinterviewde

Lola Saugy

Lola Saugy trad in 2018 in dienst bij Pictet Asset Management in het kader van ons Graduate Programme. Ze is nu een Quantitative Economic Analyst binnen het Economic Analysis-team in Genève. Lola behaalde een Master of Science in Toegepaste Wiskunde aan de Ecole Polytechnique Fédérale de Lausanne. Ze deed haar masterscriptie over biostatistiek aan Harvard University, als gastwetenschapper.

Informatie over de geinterviewde

Kiran Nandra

Kiran Nandra trad in 2016 bij Pictet Asset Management in dienst. Ze is een Senior Product Specialist voor het Global Emerging Markets Equities-team. Voorheen werkte Kiran bij Wellington Management, waar ze in haar laatste functie Portfolio Specialist was. Bij Wellington werkte ze als relatiebeheerder voordat ze een onderzoeksanalist werd voor Europese en Latijns-Amerikaanse banken. Kiran studeerde met een LLB-diploma in de rechten op zak (cum laude) af aan University College London.

Deel dit artikel

Dit promotiedocument wordt uitgegeven door Pictet Asset Management (Europe) S.A.. Het richt zich niet tot en is niet bedoeld voor verspreiding aan of gebruik door enige persoon of entiteit die inwoner is van of gevestigd is in enige plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik zou indruisen tegen wet- of regelgeving. Alvorens te beleggen, moeten de recentste versie van het fondsprospectus, het Precontractuele model indien van toepassing, het Essentiële-informatiedocument en de jaar- en halfjaarverslagen worden gelezen. Deze zijn kosteloos beschikbaar, in het Engels op www.assetmanagement.pictet of in papieren vorm bij Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of bij het kantoor van de eventuele lokale agent, distributeur of centraal administratiekantoor van het fonds.

Het Essentiële-informatiedocument is ook verkrijgbaar in de lokale taal van elk land waar het compartiment is geregistreerd. Mogelijk zijn het prospectus, het Precontractuele model indien van toepassing, en de jaar- en halfjaarverslagen ook verkrijgbaar in andere talen. Raadpleeg de website voor de andere beschikbare talen. Uitsluitend de meest recente versie van deze documenten is geschikt als basis voor beleggingsbeslissingen.

De samenvatting van de rechten van beleggers (in het Engels en in de verschillende talen van onze website) vindt u hier en op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De in dit document verstrekte informatie en gegevens mogen niet worden beschouwd als een aanbod of uitnodiging om effecten of financiële instrumenten te kopen, te verkopen of erop in te schrijven.

De informatie, opinies en ramingen vermeld in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder kennisgeving worden gewijzigd. Beheermaatschappij heeft geen stappen ondernomen teneinde te waarborgen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en dit document vervangt niet een eigen onafhankelijke beoordeling. De fiscale behandeling is afhankelijk van de individuele omstandigheden van elke belegger en kan in de toekomst gewijzigd worden.

Alvorens een beleggingsbesluit te nemen, wordt elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring in financiële zaken, zijn beleggingsdoelstellingen en zijn financiële situatie, of om specifiek professioneel advies in te winnen.

De waarde en de opbrengsten verbonden met de effecten of financiële instrumenten vermeld in dit document kunnen zowel dalen als stijgen en als gevolg hiervan is het mogelijk dat beleggers hun oorspronkelijke inleg niet geheel terugkrijgen.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Resultaten uit het verleden zijn geen garantie of betrouwbare indicator voor toekomstige resultaten. De behaalde resultaten gelden exclusief de commissies en vergoedingen die berekend worden bij inschrijving op of terugkoop van aandelen.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een door Pictet Asset Management uitgegeven marketingcommunicatie en valt niet onder enige specifiek aan beleggingsonderzoek gerelateerde MiFID II/MiFIR-vereisten. Dit materiaal bevat niet voldoende informatie om een beleggingsbesluit te ondersteunen. U kunt er niet op vertrouwen om te beoordelen of een belegging in door Pictet Asset Management aangeboden of gedistribueerde producten of diensten u voordelen biedt.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.

Cookiebeleid

De op deze site gebruikte cookies hebben tot doel om het surfen te vergemakkelijken en om gegevens te verzamelen voor statistische doeleinden. Als u meer informatie wilt hebben, bezwaar wilt maken of de parameters wilt veranderen, klik dan op de volgende link: Cookiebeleid. Als u verder gaat met uw bezoek aan deze site, dan accepteert u het gebruik van cookies voor de bovenvermelde doeleinden.