EM Monitor - de impact van het Coronavirus op opkomende markten

Februari 2020

Marketingmateriaal

De economische impact van het coronavirus

Onze hoofdeconoom Patrick Zweifel beoordeelt de impact die het virus zou kunnen hebben op de groei in China en de opkomende markten

Geschreven door

Patrick Zweifel

Chief Economist

Deel dit artikel

Het ergste voorbij?

Ondanks de recente ontwikkelingen gaan wij ervan uit dat het aantal wereldwijde gevallen van Covid-19 (het coronavirus) in de eerste helft van maart zijn hoogtepunt zal bereiken. Als gevolg daarvan zou de grootste economische impact in het eerste kwartaal van 2020 moeten worden gevoeld, gevolgd door een volledig herstel in het tweede kwartaal. De belangrijkste risico's zijn dat de besmetting langer duurt en/of dat het virus virulenter wordt.

Analyse van de economische gevolgen van een uitbraak

Een pandemie beïnvloedt economieën via drie kanalen:

Mortaliteit: heeft gevolgen voor de productie, omdat het bepaalde mensen permanent uit het arbeidsproces haalt;

Ziekte, ziekenhuisopname en ziekteverzuim: de productie wordt tijdelijk beïnvloed;

Inspanningen om besmetting te voorkomen: individuen veranderen hun gedrag bij een pandemie door (i) in quarantaine te worden geplaatst (ii) reizen van/naar besmette gebieden te vermijden (iii) de consumptie van diensten te verminderen: restaurant, toerisme, amusement, massatransport en offline winkelen.

Een pandemie beïnvloedt economieën via drie kanalen...

Hoewel dit een tragedie is, zal de mortaliteit in het geval van het coronavirus waarschijnlijk een zeer beperkte economische impact hebben. We kijken naar de impact van de andere twee kanalen op China en op de rest van de opkomende markten.

De economische impact op China: vraag- en aanbodschokken

De twee kanalen hebben op twee manieren een impact op China. Ten eerste via een aanbodschok: de productie wordt sterk verminderd omdat minder mensen gaan werken als gevolg van ziekte en quarantaine. Dat gaat gepaard met het langdurig stilleggen van fabrieken na de verlenging van de Chinese nieuwjaarsvakantie.

China zal de gevolgen ondervinden van de schokken in vraag en aanbod

Ten tweede via een vraagschok. Quarantaine en de 'angstfactor' beperken de mobiliteit van mensen en leiden tot een tijdelijke grote afname van de activiteit in de dienstensector. Wij schatten dat de meest getroffen sectoren 52% van het bbp van China vertegenwoordigen. De diensten die het meest getroffen zullen worden, vertegenwoordigen 18% van het bbp (vervoer 4,5%; groot- en detailhandel 10%; huisvesting 2%; amusement, cultuur en sport 1%).

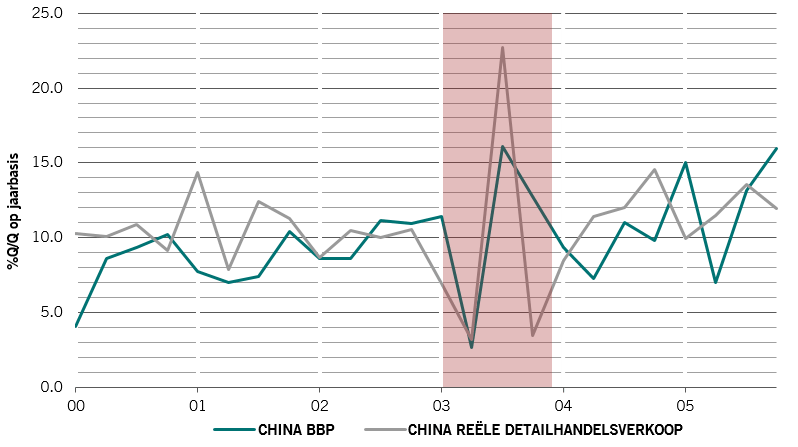

Vergelijking met SARS

Het coronavirus lijkt duidelijk erg op SARS. In 2003 veroorzaakte deze uitbraak op jaarbasis een daling van het reële bbp van China met 1,5 procentpunt tussen het eerste en tweede kwartaal, terwijl de nominale detailhandelsverkoop met 2,3 procentpunten daalde. Die werden gevolgd door een aanzienlijk herstel (+1,2 procentpunt voor het bbp en +2,8 procentpunten voor de detailhandelsverkoop).

Afb. 1 Een korte, scherpe schok

De impact van SARS op het bbp en de detailhandel in China

Bron: Pictet Asset Management, CEIC, Refinitiv

De schok van het coronavirus zal waarschijnlijk meer uitgesproken zijn, omdat de inspanningen om besmetting te voorkomen sneller en groter zijn geweest. Bovendien heeft de uitbraak een rem gezet op de gebruikelijke nieuwjaarsuitgaven voor toerisme en diensten.

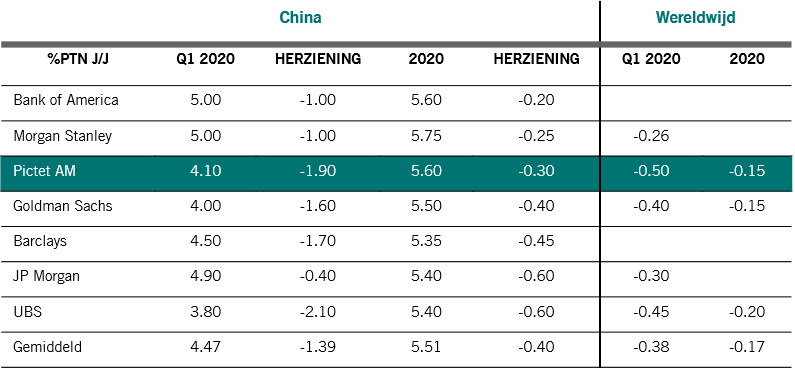

Herziening van onze vooruitzichten voor China

Als gevolg daarvan hebben wij de verwachte bbp-groei van de Chinese economie voor het eerste kwartaal met 1,9 procentpunt naar beneden bijgesteld. We verwachten echter een sterk herstel in het tweede kwartaal met een negatief effect van 0,3 procentpunt voor het hele jaar (5,6% ten opzichte van een eerdere prognose van 5,9%).

Afb. 2 - Vooruitzichten voor het coronavirus

Impact van Covid-19 op China en de groeiverwachtingen voor het wereldwijde bbp

Bron: Pictet Asset Management, onderzoek van de respectievelijke makelaar

Onze vooruitzichten houden rekening met de extra beleidsmaatregelen die de Chinese overheid volgens ons zal doorvoeren. Dat zijn eerder reddingsmaatregelen dan stimuleringsmaatregelen. Hoewel het monetaire beleid al soepeler is geworden (het 7- en 14-daagse repotarief is met 10 basispunten verlaagd tot respectievelijk 2,40% en 2,55%), denken wij dat het begrotingsbeleid de leidende rol zal spelen om bedrijven te helpen de grote schok te overleven.

Net als met SARS zal Peking meer gerichte steun verlenen, zoals belastingvrijstellingen aan bepaalde bedrijven voor een beperkte periode. Uit anekdotisch bewijs blijkt dat lokale overheden in Suzhou, Ningbo, Shenzhen en Shanghai al ondersteunende maatregelen hebben aangekondigd, zoals een huurvrijstelling van één tot twee maanden voor kantoren, uitgestelde belastingaangifte en subsidie op rentebetaling van nieuwe bedrijfsleningen.

Wat met de bredere impact op opkomende markten?

De impact van het virus op opkomende markten zal voornamelijk van drie kanten komen:

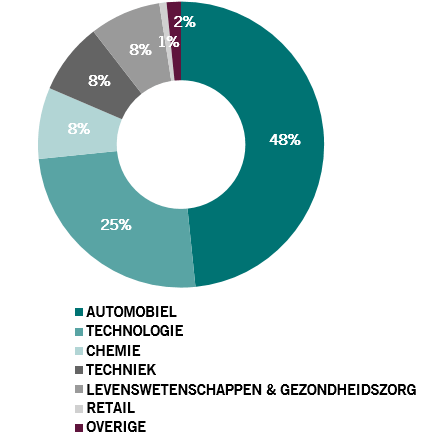

Afb. 3 - Het epicentrum van de epidemie

Wuhan-economie uitgesplitst naar sector

Bron: Pictet Asset Management, Resilience360 DHL

Quarantaine en angst raken het toerisme: de snelheid van de reactie van de overheid doet een grotere impact vermoeden dan in 2003, met regeringen in heel Azië die reisadviezen geven, evenals regelrechte reisbeperkingen opleggen voor reizen naar/van China.

De daling van de Chinese vraag zal de wereldwijde handel beïnvloeden: de Chinese vraag is goed voor 16% van de wereldeconomie.

De sluiting van Chinese bedrijven verstoort de wereldwijde toeleveringsketens: de verstoring van de toeleveringsketens zou aanzienlijk kunnen zijn, omdat China zich in het centrum van de Aziatische productie bevindt. Wuhan is de plaats waar de verstoring vandaan zou kunnen komen; de lokale sectoren die het meeste risico lopen zijn de automobiel- en de IT-sector (zie Afbeelding 3).

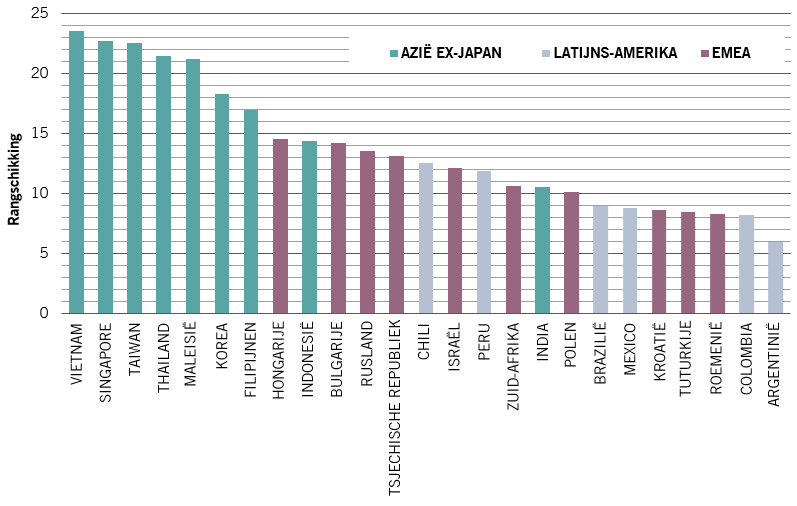

Uit Afbeelding 4 blijkt dat buiten China de grootste bezorgdheid uitgaat naar Azië, met name Vietnam, Singapore, Taiwan en Thailand. Indonesië en vooral India zien er minder kwetsbaar uit omdat het meer gesloten economieën zijn. De impact op de rest van de opkomende markten zou beperkt moeten blijven tot grote deelnemers aan de wereldwijde toeleveringsketen (bv. Hongarije) of grote handelspartners van China (bv. Rusland).

Afb. 4 - Welke opkomende markten zullen waarschijnlijk de grootste impact voelen...

De impact van het coronavirus op opkomende markten: rangschikking op basis van de blootstelling van landen aan toerisme & handel in China en aan de wereldwijde waardeketen

Bron: Pictet Asset Management, WTO, CEIC, Refinitiv per februari 2019

De economische schok van de uitbraak zal waarschijnlijk de druk voor een soepeler monetair beleid in de regio doen toenemen. Dat gezegd hebbende zullen de meeste centrale banken waarschijnlijk niet onmiddellijk reageren, omdat zij wellicht meer tijd nodig hebben om te bekijken of de gevolgen van voorbijgaande aard zijn. De opvallende uitzonderingen zijn Thailand en de Filipijnen, waar de centrale banken hun beleidstarieven al hebben verlaagd en dat dit jaar waarschijnlijk nog verder zullen doen.

Elders hebben ook Brazilië en Rusland hun tarieven verlaagd. Ondertussen heeft de monetaire autoriteit van Singapore verklaard dat er "voldoende speelruimte" is om de bandbreedte van de effectieve wisselkoers van de Singaporese dollar te verruimen. Over het algemeen verwachten we dat de eerste steun voor de meeste economieën van het begrotingsbeleid zal komen.

Conclusie

Een ernstige kortetermijnimpact die moet worden gevolgd door een sterk herstel. De impact op de wereldwijde groei zou ongeveer 0,15 procentpunt moeten bedragen.

Het is de moeite waard om te benadrukken dat ten tijde van de uitbraak het wereldwijde economische momentum sterk was en dat dit momentum zich natuurlijkerwijs herstelt, als de veronderstelling van een tijdelijke schok de juiste is.

Het wereldwijde economische momentum was sterk ... en dit momentum herstelt zich natuurlijkerwijs als het coronavirus een ‘tijdelijke schok’ blijft.

In het bijzonder noemen we de volgende drie economische rugwinden:

Een daling van de wereldvoorraden naar een dieptepunt in zeven jaar wat een vierde maand op rij met een sterke opleving van nieuwe orders voor voorraden heeft ondersteund, een goede kortetermijnindicator voor de industriële activiteit in de wereld.

Sterke tekenen van een herstel van de wereldhandel. De exportorders en de exportcyclus, die een belangrijke factor zijn geweest voor de zwakkere wereldexport, hebben een dieptepunt bereikt.

Zeer soepel monetair beleid in de opkomende markten, met netto 63% van de centrale banken die de tarieven verlaagt, het hoogste aandeel sinds de wereldwijde financiële crisis. Monetaire versoepeling heeft de neiging om de activiteit gedurende minstens acht maanden te beïnvloeden.

Over het algemeen verandert de uitbraak van het coronavirus niets aan onze constructieve visie op de opkomende markten. Wij verwachten nog steeds dat de opkomende markten sneller zullen groeien dan de ontwikkelde markten. Er is alleen wat vertraging opgetreden.

Dit promotiedocument wordt uitgegeven door Pictet Asset Management (Europe) S.A.. Het richt zich niet tot en is niet bedoeld voor verspreiding aan of gebruik door enige persoon of entiteit die inwoner is van of gevestigd is in enige plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik zou indruisen tegen wet- of regelgeving. Alvorens te beleggen, moeten de recentste versie van het fondsprospectus, het Precontractuele model indien van toepassing, het Essentiële-informatiedocument en de jaar- en halfjaarverslagen worden gelezen. Deze zijn kosteloos beschikbaar, in het Engels op www.assetmanagement.pictet of in papieren vorm bij Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of bij het kantoor van de eventuele lokale agent, distributeur of centraal administratiekantoor van het fonds.

Het Essentiële-informatiedocument is ook verkrijgbaar in de lokale taal van elk land waar het compartiment is geregistreerd. Mogelijk zijn het prospectus, het Precontractuele model indien van toepassing, en de jaar- en halfjaarverslagen ook verkrijgbaar in andere talen. Raadpleeg de website voor de andere beschikbare talen. Uitsluitend de meest recente versie van deze documenten is geschikt als basis voor beleggingsbeslissingen.

De samenvatting van de rechten van beleggers (in het Engels en in de verschillende talen van onze website) vindt u hier en op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De in dit document verstrekte informatie en gegevens mogen niet worden beschouwd als een aanbod of uitnodiging om effecten of financiële instrumenten te kopen, te verkopen of erop in te schrijven.

De informatie, opinies en ramingen vermeld in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder kennisgeving worden gewijzigd. Beheermaatschappij heeft geen stappen ondernomen teneinde te waarborgen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en dit document vervangt niet een eigen onafhankelijke beoordeling. De fiscale behandeling is afhankelijk van de individuele omstandigheden van elke belegger en kan in de toekomst gewijzigd worden.

Alvorens een beleggingsbesluit te nemen, wordt elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring in financiële zaken, zijn beleggingsdoelstellingen en zijn financiële situatie, of om specifiek professioneel advies in te winnen.

De waarde en de opbrengsten verbonden met de effecten of financiële instrumenten vermeld in dit document kunnen zowel dalen als stijgen en als gevolg hiervan is het mogelijk dat beleggers hun oorspronkelijke inleg niet geheel terugkrijgen.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Resultaten uit het verleden zijn geen garantie of betrouwbare indicator voor toekomstige resultaten. De behaalde resultaten gelden exclusief de commissies en vergoedingen die berekend worden bij inschrijving op of terugkoop van aandelen.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een door Pictet Asset Management uitgegeven marketingcommunicatie en valt niet onder enige specifiek aan beleggingsonderzoek gerelateerde MiFID II/MiFIR-vereisten. Dit materiaal bevat niet voldoende informatie om een beleggingsbesluit te ondersteunen. U kunt er niet op vertrouwen om te beoordelen of een belegging in door Pictet Asset Management aangeboden of gedistribueerde producten of diensten u voordelen biedt.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.

Cookiebeleid

De op deze site gebruikte cookies hebben tot doel om het surfen te vergemakkelijken en om gegevens te verzamelen voor statistische doeleinden. Als u meer informatie wilt hebben, bezwaar wilt maken of de parameters wilt veranderen, klik dan op de volgende link: Cookiebeleid. Als u verder gaat met uw bezoek aan deze site, dan accepteert u het gebruik van cookies voor de bovenvermelde doeleinden.