EM Monitor - vooruitzichten voor de Russische economie

Januari 2020

Marketingmateriaal

Herstel in Rusland

Nikolay Markov over waarom de Russische economie het veel beter doet dan velen beseffen.

Geschreven door

Nikolay Markov

Senior Economist

Julian Zbar

Deel dit artikel

Grootmeester Poetin ...

Door de politieke ontwikkelingen kwam mijn bezoek aan Moskou vorige week op een nog gunstiger moment dan oorspronkelijk was voorzien. Maar ondanks het verrassende aftreden van de regering blijf ik optimistisch over de economische vooruitzichten van Rusland in 2020 en daarna.

Het belangrijkste is dat Vladimir Poetin duidelijk heeft gemaakt dat hij na 2024 hoofd van de Russische staat zal blijven, wanneer hij volgens de grondwet verplicht is om af te treden als president. Stabiliteit aan de top is positief, evenals de aanstelling van de bedrijfsvriendelijke Mikhail Mishustin als interim-premier. Hij biedt het vooruitzicht op een nog sterkere economische groei op de middellange termijn.

Het initiatief rond de nationale projecten is bedoeld om de erfenis van Poetin als de grootste heerser van Rusland sinds het tijdperk van de tsaren te verstevigen.

De details zijn nog niet definitief, maar het lijkt erop dat de macht van de president zal worden ingeperkt ten gunste van het parlement en de Staatsraad, die Poetin waarschijnlijk zal leiden nadat hij niet langer president is. Poetin heeft ook een aantal maatregelen aangekondigd die het publiek waarschijnlijk zullen bevallen. Hij zei dat hij de toenemende armoede en corruptie zou aanpakken en kondigde een aantal gezinsvriendelijke geldelijke stimulansen aan: verhoging van de kinderbijslag, gratis warme lunches voor schoolkinderen en 50 procent verhoging van de toelagen voor grote gezinnen.

Tijdens mijn gesprekken met bedrijfsleiders merkte ik dat het ontslag van premier Dmitri Medvedev als een verrassing kwam, zelfs voor insiders. Het lijkt het gevolg te zijn van zijn meningsverschillen met Poetin over de geplande grondwettelijke hervormingen. Bovendien is Mishustin, een technocraat, duidelijk een veiligere kandidaat om Poetins gekoesterde en ambitieuze nationale projecten tegen 2024 uit te voeren (waarover meer hieronder).

Hoe zit het met de economie?

De Russische aandelenmarkt zou positief moeten reageren.

Russische aandelen deden het geweldig in 2019, met een stijging van meer dan 50 procent in Amerikaanse dollars. Voor meer informatie over waarom dit zich misschien doorzet, lees de analyse van mijn collega van ons Equity-team, Julian Zbar, hieronder. Ik ben van mening dat de aandelenmarkt positief zou moeten blijven, gesteund door een sterke buitenlandse vraag, lagere rentes, recordhoge dividendrendementen en de succesvolle uitvoering van de pensioenhervormingen van Poetin.

Rusland heeft economische fundamenten waar veel van zijn ontwikkelde rivalen jaloers op zouden zijn.

Zoals we al vertelden in de EM-monitor van vorige maand, verwachten we dat de groei van Rusland in 2020 sneller zal versnellen dan die van bijna alle andere opkomende markten.

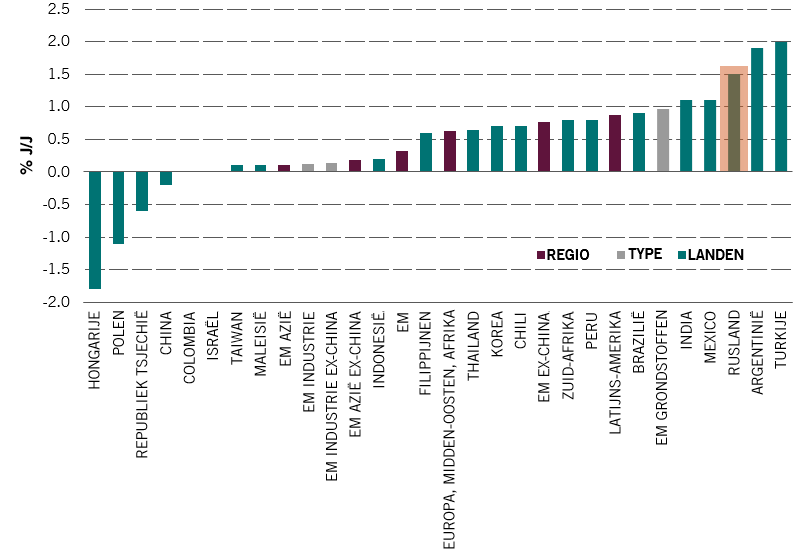

De beer herstelt zich

Afb.1 - Reële bbp-groei mutatie: Vooruitzichten voor 2020 min de vooruitzichten voor 2019 (in % J/J)

Bron: Pictet Asset Management, CEIC, Refinitiv, Bloomberg; november 2019.

Op basis van onze belangrijkste indicatoren verwachten wij een reële bbp-groei van 2,5 procent, boven de consensusprognose van 1,7 procent (bron Bloomberg 20.01.2020). Dit zal worden gestimuleerd door een betere uitvoering van de ambitieuze nationale projecten en een opleving van de particuliere consumptie, ondersteund door soepelere financiële voorwaarden en geplande verhogingen van de sociale uitgaven. Andere positieve punten zijn de toenemende handelsactiviteit met China – een repercussie van het Amerikaanse handelsbeleid – en de aanhoudende sterkte van de prijs van olie, dat het belangrijkste exportproduct van Rusland blijft.

Sterke fundamenten

Rusland heeft enkele economische fundamenten waar veel van zijn ontwikkelde rivalen jaloers op zouden zijn.

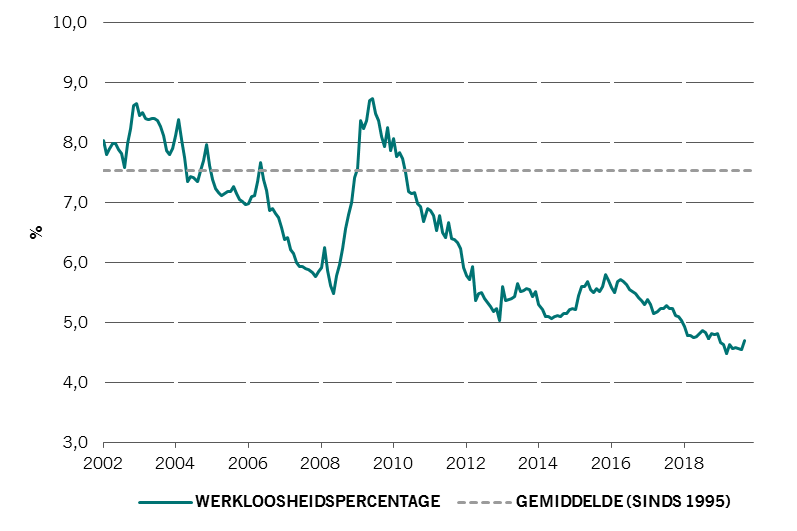

Arbeidsmarkt in goede gezondheid

Afb. 2 - Werkloosheidscijfer in Rusland

Bron: Pictet Asset Management, CEIC, Refinitiv; januari 2020

Fiscaal gezien ...

De werkloosheid bijvoorbeeld blijft sterk dalen. Het is zeldzaam om een groot begrotingsoverschot te hebben. Het land heeft een benijdenswaardig lage overheidsschuld in verhouding tot het bbp van 12 procent. De inflatie lijkt goed onder controle te zijn en lijkt te dalen.

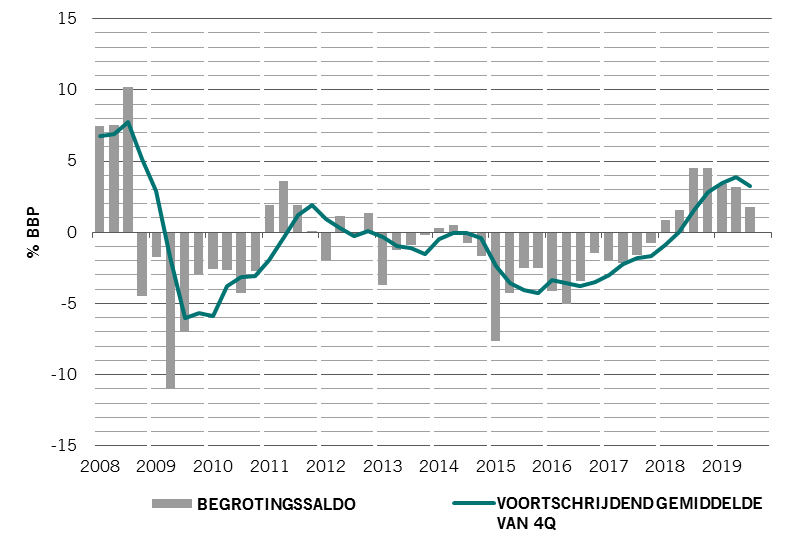

Ruimte om uitgaven te doen ...

Afb.3 - Ruslands begrotingssaldo van de overheid in verhouding tot het bbp

Bron: Pictet Asset Management, CEIC, Refinitiv; januari 2020

En wij zijn van mening dat de roebel vanaf 20 januari 2020 nog steeds met 5,3 procent ondergewaardeerd is in handelsgewogen termen.

Wij denken dat al deze factoren een zeer positief beeld schetsen voor beleggers in staatsobligaties.

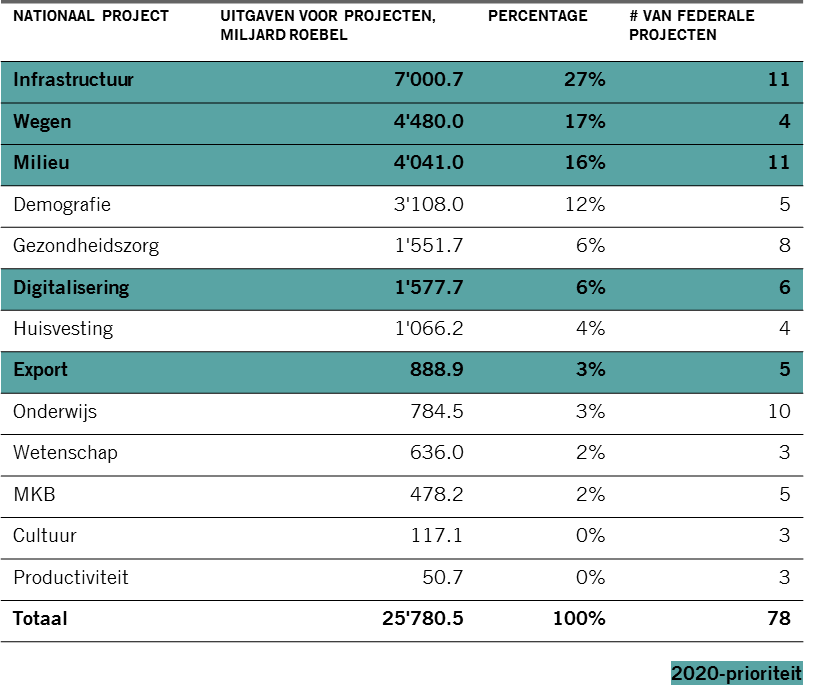

Nationale projecten

Het is tegen deze gunstige economische achtergrond dat president Poetin zijn initiatief van 25,8 biljoen roebel aan nationale projecten lanceert, dat bedoeld is om zijn erfenis als de grootste heerser van Rusland sinds het tijdperk van de tsaren te verstevigen.

Het initiatief is 23 procent van het bbp waard en heeft tot doel het groeipotentieel van de economie op lange termijn te verdubbelen tot 3 procent en de afhankelijkheid van de petrochemische industrie te verminderen. Zo'n 60 procent van de middelen gaat naar infrastructuur, wegen en milieu, terwijl de rest naar demografie, gezondheidszorg, digitalisering, huisvesting, export, onderwijs, wetenschap, midden- en kleinbedrijven, cultuur en productiviteit gaat.

Nationale projecten

Afb. 4 - Omvang van de uitgaven voor nationale projecten

Bron: Accounts Chamber, MinFin, VTB Capital Research. Met dank aan VTB, november 2019

In 2020 worden aanzienlijke subsidies toegekend aan exporteurs, terwijl de overheid zich ook richt op 100 procent internettoegang voor de bevolking.

Wij verwachten dat de uitgaven voor de nationale projecten in 2020 groter zullen zijn dan vorig jaar dankzij de stevige olie-inkomsten, die dit jaar 0,5 procentpunt extra groei zouden moeten opleveren en in de volgende jaren ongeveer 0,3 procent per jaar.

Ondertussen zou de verhoging van de pensioenleeftijd tot 65 jaar voor mannen en 60 jaar voor vrouwen voldoende moeten zijn om de negatieve demografische trend om te buigen en de beroepsbevolking op de lange termijn te doen toenemen.

De sectoren die er wellicht het meest van zullen profiteren zijn de metaalsector, de vastgoedsector en de banksector. De komende 12 maanden zouden ook een gamechanger moeten zijn voor de detailhandel, gezien de verwachte stijging van de gezinsuitgaven dankzij de stijging van het reële inkomen, de nieuwe moederschapstoelage, de nieuwe sociale voordelen en de hogere dividendrendementen.

De risico's?

Dankzij de verbeterde overheidsfinanciën van het land, de gunstige inflatie, de hoge dividendrendementen op aandelen en de potentiële versnelling van de groei van het bbp hebben de Russische aandelen zich ontwikkeld tot een lage bètamarkt. Maar er blijven duidelijke risico's bestaan, niet in het minst de rechtsstaat.

Er is misschien een goed macro-economisch beleid, maar er is een zwakker micro-economisch beleid (antitrust, rechtssysteem, achterstand op het gebied van technologienetwerken). Dit legt volgens ons een rem op de door de particuliere sector geleide dynamiek.

De voortdurende heerschappij van Poetin brengt een politiek risico met zich mee. Maar voor beleggers in Rusland komt volgens recente berichten het grootste risico op de middellange tot lange termijn: namelijk wat er na 2024 gebeurt. In de nabije toekomst zal de invloed van Poetin op de Russische economie en politiek onveranderd blijven.

DE VISIE VAN ONS EQUITY-TEAM

Door Julian Zbar, Product Specialist

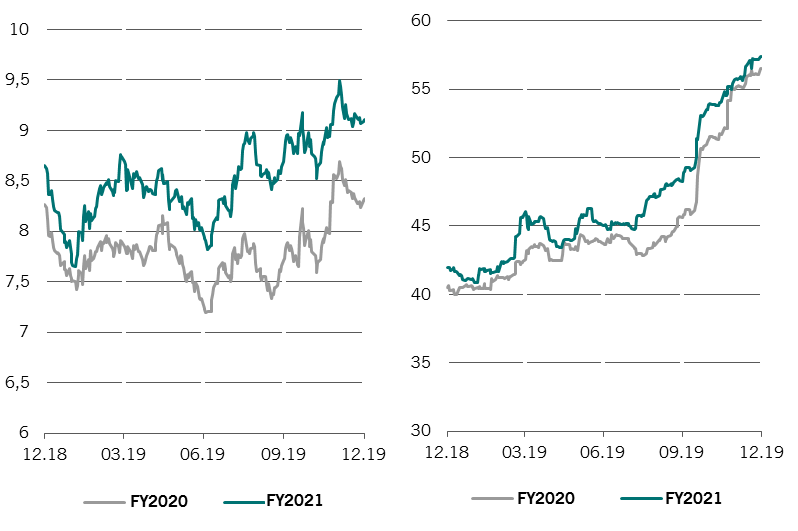

De Russische markt, zoals gemeten door de MSCI Russia Index, rendeerde 53 procent uit in dollars in 2019. Maar ondanks de rally blijft de markt volgens ons een enorme waarde bieden. Een 12 maanden durende forward koers-winstverhouding van minder dan 7 vertegenwoordigt een korting van 47 procent en 60 procent op de wereldwijde opkomende en ontwikkelde markten, respectievelijk*.

Opmerkelijk genoeg is de markt, zoals blijkt uit de onderstaande grafieken, op basis van het dividendrendement zelfs goedkoper geworden. De Russische forward dividendrendementen voor FY2020 en FY2021 zijn in de periode tussen december 2018 en december 2019 naar omhoog herzien. Per 31 december 2019 bedragen de rendementen voor FY2020 en FY2021 respectievelijk 8,3 procent en 9,1 procent.

*Zoals bij MSCI Russia, MSCI Emerging Markets, MSCI World. Factset consensus per 31.12.2019

Dividenden oogsten ...

Afb. 5a - MSCI Russia forward dividendrendement / Afb. 5b - MSCI Russia forward pay-out ratio

Bron: Factset, per 31.12.2019

Mechanisch gezien kan het dividendrendement over een bepaalde periode alleen maar toenemen als het verwachte dividend per aandeel in kwantitatief opzicht groter is dan de marktprijzen. Dat gebeurde in 2019, aangezien zowel de verwachte winst per aandeel als de verwachte uitkeringsratio's zijn gestegen. Met name de verwachtingen ten aanzien van de dividenduitkeringsratio's zijn het afgelopen jaar sterk gestegen. Gezien het in hoge mate cashgenererende vermogen van de Russische bedrijven vandaag, hun zeer lage leverage, het verbeterende distributiebeleid en, zoals hierboven vermeld, het stabiele karakter van de economie, zijn deze rendementen naar onze mening duurzaam in de toekomst.

Informatie over de geinterviewde

Nikolay Markov

Nikolay Markov ging in 2013 voor Pictet Asset Management werken als econoom op de afdeling Fixed Income. Hij is senior econoom, hoofd van MOE en andere geavanceerde economieën.

Voordat hij in dienst trad bij Pictet, werkte hij bij de Monetary Policy Analysis Unit van de Zwitserse Nationale Bank, waar hij onderzoek deed naar monetaire beleidsregels voor Zwitserland. Voordat hij bij de Zwitserse Nationale Bank werkte, was hij onderwijs- en onderzoeksassistent aan de Universiteit van Genève en nam hij deel aan internationale academische conferenties.

Nikolay heeft een doctorsgraad in economie behaald aan de universiteit van Genève en bezit een doctoraal-Programma Certificaat van het doctoraatsinstituut van de Zwitserse Nationale Bank in Gerzensee.

Informatie over de geinterviewde

Julian Zbar

Julian Zbar kwam in augustus 2017 bij Pictet Asset Management en is productspecialist in het Emerging Equities team. Voorafgaand aan zijn huidige functie was Julian Analist voor het Pictet Trading Strategy team binnen Pictet Trading and Sales, een rol die hij in april 2016 is begonnen. Julian begon zijn carrière bij Bloomberg LP binnen Sales, als Global Account Manager voor inkoopkantoren. Julian is in 2012 afgestudeerd aan HEC Lausanne met een BSc in Economie. Hij is tevens Chartered Financial Analyst (CFA) charterholder.

Dit promotiedocument wordt uitgegeven door Pictet Asset Management (Europe) S.A.. Het richt zich niet tot en is niet bedoeld voor verspreiding aan of gebruik door enige persoon of entiteit die inwoner is van of gevestigd is in enige plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik zou indruisen tegen wet- of regelgeving. Alvorens te beleggen, moeten de recentste versie van het fondsprospectus, het Precontractuele model indien van toepassing, het Essentiële-informatiedocument en de jaar- en halfjaarverslagen worden gelezen. Deze zijn kosteloos beschikbaar, in het Engels op www.assetmanagement.pictet of in papieren vorm bij Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of bij het kantoor van de eventuele lokale agent, distributeur of centraal administratiekantoor van het fonds.

Het Essentiële-informatiedocument is ook verkrijgbaar in de lokale taal van elk land waar het compartiment is geregistreerd. Mogelijk zijn het prospectus, het Precontractuele model indien van toepassing, en de jaar- en halfjaarverslagen ook verkrijgbaar in andere talen. Raadpleeg de website voor de andere beschikbare talen. Uitsluitend de meest recente versie van deze documenten is geschikt als basis voor beleggingsbeslissingen.

De samenvatting van de rechten van beleggers (in het Engels en in de verschillende talen van onze website) vindt u hier en op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De in dit document verstrekte informatie en gegevens mogen niet worden beschouwd als een aanbod of uitnodiging om effecten of financiële instrumenten te kopen, te verkopen of erop in te schrijven.

De informatie, opinies en ramingen vermeld in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder kennisgeving worden gewijzigd. Beheermaatschappij heeft geen stappen ondernomen teneinde te waarborgen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en dit document vervangt niet een eigen onafhankelijke beoordeling. De fiscale behandeling is afhankelijk van de individuele omstandigheden van elke belegger en kan in de toekomst gewijzigd worden.

Alvorens een beleggingsbesluit te nemen, wordt elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring in financiële zaken, zijn beleggingsdoelstellingen en zijn financiële situatie, of om specifiek professioneel advies in te winnen.

De waarde en de opbrengsten verbonden met de effecten of financiële instrumenten vermeld in dit document kunnen zowel dalen als stijgen en als gevolg hiervan is het mogelijk dat beleggers hun oorspronkelijke inleg niet geheel terugkrijgen.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Resultaten uit het verleden zijn geen garantie of betrouwbare indicator voor toekomstige resultaten. De behaalde resultaten gelden exclusief de commissies en vergoedingen die berekend worden bij inschrijving op of terugkoop van aandelen.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een door Pictet Asset Management uitgegeven marketingcommunicatie en valt niet onder enige specifiek aan beleggingsonderzoek gerelateerde MiFID II/MiFIR-vereisten. Dit materiaal bevat niet voldoende informatie om een beleggingsbesluit te ondersteunen. U kunt er niet op vertrouwen om te beoordelen of een belegging in door Pictet Asset Management aangeboden of gedistribueerde producten of diensten u voordelen biedt.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.

Cookiebeleid

De op deze site gebruikte cookies hebben tot doel om het surfen te vergemakkelijken en om gegevens te verzamelen voor statistische doeleinden. Als u meer informatie wilt hebben, bezwaar wilt maken of de parameters wilt veranderen, klik dan op de volgende link: Cookiebeleid. Als u verder gaat met uw bezoek aan deze site, dan accepteert u het gebruik van cookies voor de bovenvermelde doeleinden.