Selecteer uw beleggersprofiel:

Deze inhoud is uitsluitend bestemd voor een Adviseur en Institutionele belegger / consultant.

Bent u een Particuliere Belegger?

Strategisch krediet: een soepele aanpak voor een onzekere wereld

Jon Mawby bespreekt de voordelen van actieve kredietallocatie in portefeuilles nu staatsobligaties hun traditionele doel niet meer vervullen.

Geschreven door

Jon Mawby

Regeringen hebben in de nasleep van de Covid-19-crisis enorme inspanningen geleverd om hun economie te ondersteunen. Wat zijn de belangrijkste gevolgen voor obligatiebeleggers?

Om te beginnen moeten beleggers de rol van obligaties in hun portefeuille heroverwegen. Dat komt omdat staatsobligaties hun historische rol niet meer vervullen. Ze bieden geen vaste en zekere inkomsten en zijn ook geen veilige waardeopslag, of zelfs geen bron van diversificatie naar aandelen. Daardoor heeft een traditionele portefeuille met 60 procent aandelen en 40 procent obligaties, waarbij de allocatie van de obligaties vooral gericht is op staatsobligaties, geen zin meer.

Als de centrale banken erin slagen de inflatie op te drijven en vervolgens het beleid terug te brengen naar een normaler niveau, met inbegrip van de verhoging van de rente, lopen beleggers het risico om zowel op hun obligaties als op hun aandelen verliezen te maken. Ze moeten dus opnieuw nadenken over de manier waarop ze hun portefeuilles samenstellen.

Is het redelijk om bang te zijn voor inflatie? De grote centrale banken zijn voor het grootste deel van het afgelopen decennium immers onder hun inflatiedoelstellingen van 2% gebleven.

Hierbij is het de moeite waard om een paar dingen in gedachten te houden. Ten eerste, hoewel de centrale banken na de financiële crisis van 2008 QE en andere noodmaatregelen hebben ingevoerd, was hun reactie grotendeels gericht op het ondersteunen van de banksector. Ten tweede was die interventie aanzienlijk kleiner dan wat ze dit jaar hebben gedaan. Onze economen schatten dat de liquiditeitsinjecties toen ongeveer 8 procent van het wereldwijde bbp bedroegen. Dit jaar hebben de centrale banken waarschijnlijk ongeveer 14 procent van het wereldwijde bbp in het financiële systeem gepompt.

Tot slot, en misschien wel het meest cruciaal, hebben regeringen in de jaren na de kredietcrisis bezuinigingen doorgevoerd om te proberen hun begrotingen zo snel mogelijk weer in evenwicht te brengen. Deze keer zijn de tekorten enorm opgelopen en hebben de regeringen nog geen enkele aanwijzing gegeven dat ze van plan zijn om in de komende tijd hun vrijgevigheid af te bouwen. Vervolgens moeten beleggers er rekening mee houden dat de Amerikaanse Federal Reserve deze zomer haar monetaire beleid heeft gewijzigd om de werkloosheid en sociale rechtvaardigheid centraal te stellen en heeft gezegd dat zij veel meer bereid is om de inflatie te laten oplopen als die in eerdere delen van de economische cyclus te laag was.

Dus, terwijl het monetair en fiscaal beleid tien jaar geleden een tegengestelde richting uitgingen, werken ze dit keer samen. Zolang er sprake is van social distancing en de economische activiteit voortdurend wordt onderbroken door lockdowns, zullen al deze stimuleringsmaatregelen waarschijnlijk alleen maar de daaruit voortvloeiende daling van de vraag afzwakken.

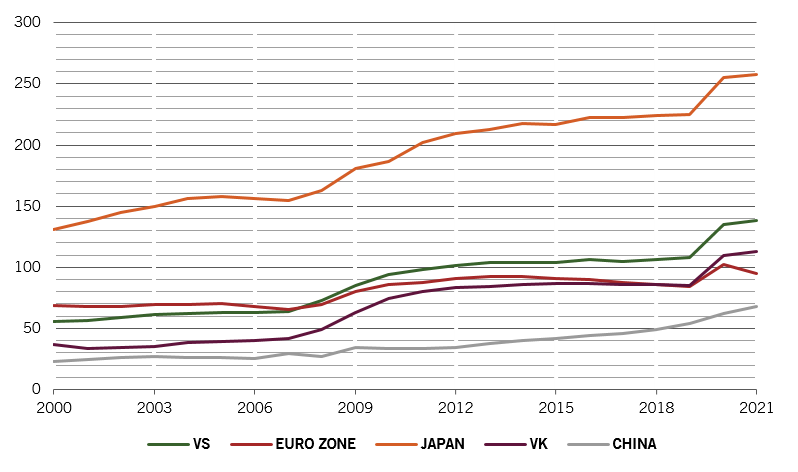

Afb. 1 - Maar is dat wel duurzaam?

Nationale schuld/bbp-ratio's, % van het bbp, Pictet Asset Management voorspellingen voor 2020 en 2021

Maar zodra er weer sprake is van normale sociale interactie, zodra mensen weer zoals vroeger gaan reizen, uit eten gaan, naar theater, naar de winkel en naar het werk gaan, dan zullen deze enorme injecties van zowel fiscale als monetaire stimulansen zich doorzetten in de prijzen van goederen en diensten – en mogelijk sneller dan veel mensen denken.

Op langere termijn brengen al deze stimuleringsmaatregelen ook risico's met zich mee voor de sociale stabiliteit. De aanpak van het monetaire beleid door de centrale banken heeft al tot een onevenwicht geleid door kapitaal te bevoordelen ten opzichte van arbeid. Dat onevenwicht zal waarschijnlijk ingrijpende gevolgen hebben voor obligatiebeleggers.

Kortom, de Phillips-curve – die de omgekeerde relatie tussen werkloosheid en inflatie beschrijft – is een functie van de relatieve prijszettingskracht van kapitaal en arbeid. Normaal gezien is het zo dat hoe meer vraag er is naar arbeid, hoe groter de prijszettingskracht van de werknemers is, en hoe sneller de lonen stijgen en daarna de inflatie. Maar QE heeft in feite het kapitaal vrijgemaakt voor bedrijven, waardoor zij een bijna onbeperkte prijszettingskracht hebben gekregen en waardoor het kapitaal in feite nog verder afstaat van arbeid. Omdat het is vrijgemaakt, is het kapitaal verkeerd toegewezen. Tegelijkertijd kan de werkloosheid worden teruggedrongen zonder werknemers onderhandelingsmacht te geven over de lonen. Aandelenopties voor het management, terugkoop van aandelen, een gebrek aan productieve investeringen zetten de economie op tegen de werknemers. Dat onevenwicht wordt nog erger als de inflatie sneller begint te stijgen dan de lonen.

Maar dat is een langetermijnkwestie, toch?

We zien al de gevolgen ervan. Omdat ze zich beginnen te storen aan hun gebrek aan economische macht, zijn werknemers op zoek gegaan naar andere oplossingen, oplossingen die over het algemeen niet erg bedrijfsvriendelijk zijn. De opkomst van populisme, tarieven en gewelddadige demonstraties maken deel uit van die trend. Dat zal leiden tot nog meer marktvolatiliteit dan we de afgelopen tien jaar hebben gezien, niet alleen in aandelen, maar ook in obligaties.

De inspanningen van de centrale banken om de gevolgen van de marktschommelingen te verzachten, hebben de zaken alleen maar erger gemaakt. Die tussenkomsten maken beleggers zelfgenoegzaam en stimuleren hen om rendement na te jagen, waardoor de prijzen van de activa steeds hoger worden, tot waar ze niet langer worden ondersteund door de fundamentals. Dan gebeurt er iets en heroverwegen beleggers hun optimisme, waardoor ze de markt ontvluchten en de centrale banken weer moeten ingrijpen.

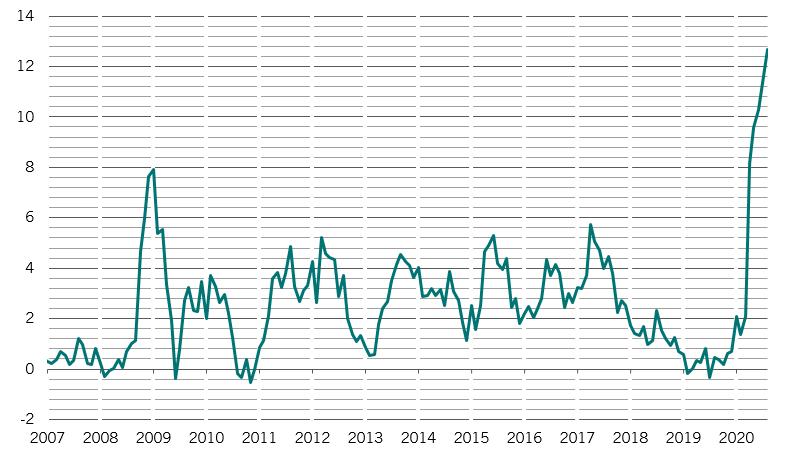

Afb. 2 - Overspoeld

Beleid inzake liquiditeit van de centrale banken van de VS, China, de EMU, het VK en Japan, zesmaandelijks voortschrijdend % van het bbp*

In de obligatiemarkt hebben deze cycli zich de afgelopen tien jaar om de 18 maanden tot twee jaar voorgedaan. In 2008 hadden we eerst de wereldwijde financiële crisis, gevolgd door de staatsschuldencrisis in de eurozone enkele jaren later. Daarna kwamen de Taper Tantrum, de energiecrisis van 2016, Trumpflation en later de Covid-19-crisis. Ik weet niet wat de volgende trigger zal zijn, maar ik weet dat er iets zal zijn, omdat de beleggerspsychologie hetzelfde patroon blijft volgen.

Zo maakten we ons tegen het einde van vorig jaar steeds meer zorgen over hoe hoog de kredietmarkten geprijsd waren. We hadden de Covid-19-crisis niet kunnen voorspellen, maar we wisten dat er iets zou komen waardoor beleggers hun kijk op de toekomst in twijfel zouden trekken. Zodra de omvang van de pandemie duidelijk werd, raakten de beleggers in paniek en volgde er een grote vlucht uit de meeste beleggingscategorieën. Grote delen van de kredietmarkt waren niet meer irrationeel duur maar te goedkoop.

Opnieuw hebben de centrale banken de beleggers een reddingsboei geboden en opnieuw begonnen ze er weer bovenop te komen. Binnenkort zullen ze te ver gegaan zijn. Uiteindelijk zullen ze net als een stripfiguur een touw beklimmen dat aan niets is vastgemaakt. Ze zullen het rafelige uiteinde bereiken, in paniek raken en plotseling naar beneden vallen.

In delen van de markt is er al een verkeerde prijsstelling te zien. Zo bereikte de MOVE-index, de graadmeter voor de volatiliteit van schatkistpapier, vóór de crisis bijna een historisch dieptepunt. De index steeg in maart en april, maar is sindsdien teruggevallen tot het laagste niveau van vóór de Covid-19-crisis, een niveau dat niet duurzaam lijkt. Als de Covid-19-crisis op korte termijn verergert, zal er ongetwijfeld nog meer druk komen op het rendement van staatsobligaties. Als er een vaccin op de markt komt, zullen de opbrengsten vrijwel zeker hoger uitvallen. In beide gevallen zal de volatiliteit toenemen.

Als staatsobligaties niet meer de veilige haven zijn die ze ooit waren, wat is dan het antwoord?

Dan wordt het nog belangrijker om met de cyclus te werken, om verstandig en voorzichtig tegendraads te zijn. Het is zinvol om te zoeken naar waarde nadat er paniek is geweest in de markt – met andere woorden, wanneer de kredietmarkten aandeelachtige rendementen leveren tegen obligatieachtige risico's. Natuurlijk heb je een goede, diepgaande analyse nodig om de waardevallen te vermijden.

En dan, wanneer het beleggersvertrouwen sterk is, wanneer het krediet obligatieachtige rendementen begint te leveren tegen aandeelachtige risico's, dan is het belangrijk om het evenwicht te herstellen en af te wachten tot de volgende cyclus begint.

Mensen vergeten dat de volatiliteit heel plots kan terugkeren. Zoals ik al zei, deze cycli komen veel vaker voor dan beleggers lijken in te zien.

Een traditionele portefeuille met 60 procent aandelen en 40 procent obligaties heeft geen zin meer.

Daartussenin zijn er 'sweet spots' voor beleggers – periodes van marktdislocatie en aanzienlijke rendementsverspreiding – zoals we nu hebben. Sommige activa worden te duur omdat ze sterke stromen kennen, andere worden vergeten en bieden nog steeds waarde. Hier is het echter belangrijk om voldoende liquiditeit te behouden – wat ook betekent dat we ons ervan bewust moeten zijn dat liquiditeitsafdekkingen die in goede tijden lijken te werken misschien niet werken in tijden van marktstress.

Ongebonden beleggers kunnen de markten afstruinen om bronnen van waarde te vinden. Natuurlijk moeten ze zich soepel opstellen en moeten ze duidelijk inzicht hebben in wat een bepaalde beleggingscategorie en de markt als geheel drijft. Maar als je dit goed doet, kunnen ze helpen om beleggers te geven wat staatsobligaties niet meer bieden. Dat is een redelijk, vast rendement, met een gecontroleerd downside-risico en zo min mogelijk correlatie met aandeelachtige risico’s.

Dit promotiedocument wordt uitgegeven door Pictet Asset Management (Europe) S.A.. Het richt zich niet tot en is niet bedoeld voor verspreiding aan of gebruik door enige persoon of entiteit die inwoner is van of gevestigd is in enige plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik zou indruisen tegen wet- of regelgeving. Alvorens te beleggen, moeten de recentste versie van het fondsprospectus, het Precontractuele model indien van toepassing, het Essentiële-informatiedocument en de jaar- en halfjaarverslagen worden gelezen. Deze zijn kosteloos beschikbaar, in het Engels op www.assetmanagement.pictet of in papieren vorm bij Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of bij het kantoor van de eventuele lokale agent, distributeur of centraal administratiekantoor van het fonds.

Het Essentiële-informatiedocument is ook verkrijgbaar in de lokale taal van elk land waar het compartiment is geregistreerd. Mogelijk zijn het prospectus, het Precontractuele model indien van toepassing, en de jaar- en halfjaarverslagen ook verkrijgbaar in andere talen. Raadpleeg de website voor de andere beschikbare talen. Uitsluitend de meest recente versie van deze documenten is geschikt als basis voor beleggingsbeslissingen.

De samenvatting van de rechten van beleggers (in het Engels en in de verschillende talen van onze website) vindt u hier en op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De in dit document verstrekte informatie en gegevens mogen niet worden beschouwd als een aanbod of uitnodiging om effecten of financiële instrumenten te kopen, te verkopen of erop in te schrijven.

De informatie, opinies en ramingen vermeld in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder kennisgeving worden gewijzigd. Beheermaatschappij heeft geen stappen ondernomen teneinde te waarborgen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en dit document vervangt niet een eigen onafhankelijke beoordeling. De fiscale behandeling is afhankelijk van de individuele omstandigheden van elke belegger en kan in de toekomst gewijzigd worden.

Alvorens een beleggingsbesluit te nemen, wordt elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring in financiële zaken, zijn beleggingsdoelstellingen en zijn financiële situatie, of om specifiek professioneel advies in te winnen.

De waarde en de opbrengsten verbonden met de effecten of financiële instrumenten vermeld in dit document kunnen zowel dalen als stijgen en als gevolg hiervan is het mogelijk dat beleggers hun oorspronkelijke inleg niet geheel terugkrijgen.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Resultaten uit het verleden zijn geen garantie of betrouwbare indicator voor toekomstige resultaten. De behaalde resultaten gelden exclusief de commissies en vergoedingen die berekend worden bij inschrijving op of terugkoop van aandelen.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een door Pictet Asset Management uitgegeven marketingcommunicatie en valt niet onder enige specifiek aan beleggingsonderzoek gerelateerde MiFID II/MiFIR-vereisten. Dit materiaal bevat niet voldoende informatie om een beleggingsbesluit te ondersteunen. U kunt er niet op vertrouwen om te beoordelen of een belegging in door Pictet Asset Management aangeboden of gedistribueerde producten of diensten u voordelen biedt.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.