[1] Wind, Standard Chartered Research vanaf 31.12.2020

[2] eVestment/Reuters

[3] Bond Connect vanaf 31.12.2020

[4] Roland Berger, over gemeenschappelijke fondsactiva onder beheer

[5] Rendement in lokale valuta vanaf 07.04.2021. Bron: Bloomberg

[6] Alle indexen zijn gebaseerd op total return in USD, tenzij anders aangegeven. Op basis van maandelijkse gegevens van 31.10. 2008 - 31.12. 2020. Bron: Chinabond, JP Morgan, HSBC, Bloomberg

[7] Bron: Chinabond, JP Morgan. Alle indexen zijn gebaseerd op total return in USD. Gebaseerd op de volgende periodes: Grote financiële crisis (aug-okt 2008); Europese staatsschuldencrisis (aug-nov 2011); Covid-19-crisis (21.02.2020-15.04.2020)

[8] Bloomberg Barclays China Composite-index, USD op niet-afgedekte basis, wereldwijd agg en USD IG Bron: Bloomberg Barclays

[9] IMF: The Future of China 's Bond Market, maart 2019

Selecteer uw beleggersprofiel:

Deze inhoud is uitsluitend bestemd voor een Adviseur en Institutionele belegger / consultant.

Bent u een Particuliere Belegger?

Chinese obligaties in renminbi: een nieuwe verdedigingslinie?

Waarom Chinese onshore obligaties een onmisbare beleggingscategorie worden voor internationale beleggers.

Geschreven door

Cary Yeung

Iets meer dan een jaar nadat de uitbraak van Covid-19 wereldwijd economische onrust veroorzaakte, lijkt het erop dat beleggers een nieuwe defensieve beleggingscategorie hebben ontdekt: Chinese obligaties in renminbi.

De obligatiemarkt van 16 duizend miljard dollar heeft de crisis doorstaan en vertoont het soort stabiliteit dat gewoonlijk geassocieerd wordt met Amerikaanse staatsobligaties.

Niet alleen hield de markt beter stand dan staatsobligaties van ontwikkelde markten tijdens een tumultueus eerste kwartaal van 2020, maar ze heeft sindsdien ook verhandeld binnen veel nauwere marges. Het potentieel als instrument voor risicobeperking tekent zich ook sterk af.

De afgelopen maanden hebben de obligaties in renminbi (RMB) geen gelijke tred gehouden met de andere grote obligatiemarkten ter wereld. Ze hebben evenmin de activa van de opkomende markten gevolgd. Dat alles wijst erop dat ze een goede afdekking kunnen blijken te zijn tegen de risicovollere activa die beleggers in hun portefeuille aanhouden.

Een verklaring voor deze nieuwe veerkracht is dat dankzij de hervormingen in China obligaties in RMB prominenter kunnen worden opgenomen in de reguliere wereldwijde obligatiebenchmarks.

In maart heeft FTSE Russell aangekondigd dat Chinese staatsobligaties zullen worden opgenomen in zijn vlaggenschipindexen. Dat kwam vlak na gelijkaardige beslissingen van JP Morgan en Bloomberg-Barclays.

De opnames in indexen zijn belangrijke ontwikkelingen, zowel voor China als voor beleggers wereldwijd.

Voor de autoriteiten in Peking is het een erkenning voor hun inspanningen om de kapitaalmarkt van het land te liberaliseren en meer te integreren in het internationale financiële systeem.

Voor beleggers opent zich een nieuwe wereld waarin de renminbi (RMB) een echte wereldwijde beleggingsvaluta wordt. Met andere woorden, de Chinese onshore obligatiemarkt zal een veel grotere rol spelen in internationale obligatieportefeuilles.

De onshore obligatiemarkt van China ter waarde van 16 duizend miljard dollar zal een veel grotere rol spelen in obligatieportefeuilles.

Steeds meer buitenlandse beleggers kochten al Chinese obligaties in afwachting van de indexwijzigingen.

Tegen december 2020 was 3,2 duizend miljard RMB aan obligaties in RMB in het bezit van niet-Chinese beleggers, een stijging van bijna 50 procent ten opzichte van dezelfde maand vorig jaar. 1

Van de 9,5 duizend miljard dollar aan activa die wereldwijd door bedrijfs- en openbare pensioenfondsen worden beheerd, werd 0,26 procent aangehouden in Chinese obligaties vanaf het derde kwartaal van 2020, tegenover 0,04 procent in 2015.2

China heeft de internationale positie van de markt verder versterkt en heeft een reeks hervormingen doorgevoerd om buitenlanders gemakkelijker toegang te geven tot de markt.

Onder meer het in 2017 gelanceerde 'Bond Connect'-programma stelt niet-Chinese investeerders in staat om zonder een Chinese beleggingsrekening in Hongkong te handelen. Reeds 75 van de 100 grootste vermogensbeheerders ter wereld hebben zich bij het programma aangesloten, terwijl het handelsvolume vorig jaar verdubbelde tot 4,8 duizend miljard renminbi.3

Dat alles betekent dat de instroom sinds de pandemie waarschijnlijk deel zal uitmaken van een veel grotere herallocatie. Volgens het Internationaal Monetair Fonds zou de opname in de indexen alleen al kunnen leiden tot een kapitaalinstroom van maar liefst 7,4 duizend miljard RMB in Chinese obligaties van internationale beleggers.

Kansen na de pandemie

Beleidsmakers willen ook graag buitenlandse fondsen aantrekken om de ontwikkeling van een binnenlandse vermogensbeheersector te bespoedigen.

Dat is een prioriteit voor Peking, aangezien de snel vergrijzende bevolking van het land een duurzaam pensioenstelsel eist.

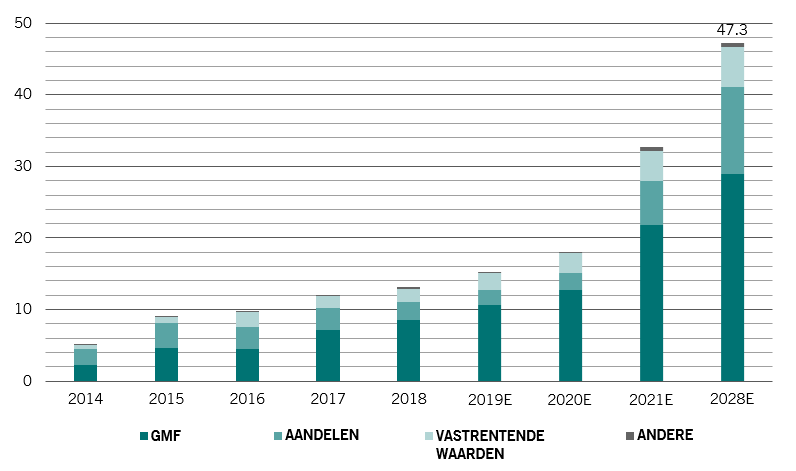

De Chinese vermogensbeheersector – fondshuizen, verzekeraars en effecten- en trustbedrijven – zal naar verwachting tegen 2028 verdrievoudigen tot 47,3 duizend miljard RMB, aangezien Peking in april 2020 alle beperkingen voor buitenlandse beleggers heeft opgeheven.4

Dat zou moeten helpen om de binnenlandse en buitenlandse institutionele beleggersbasis voor Chinese effecten, die momenteel wordt gedomineerd door commerciële banken, te diversifiëren.

Buitenlandse beleggers maken vandaag iets minder dan 3 procent van de totale posities uit, wat dit jaar volgens ons zal stijgen tot 3,3 procent.

Binnenlandse sector

Groei in totaal volume fondsen (AUM) van de Chinese vermogensbeheersector per beleggingscategorie, duizend miljard RMB

Kalmte in onrustige tijden

De openstelling van de markt komt op een moment dat de fundamentals van Chinese obligaties in lokale valuta er bijzonder sterk uitzien.

De rendementen op onshore RMB-obligaties zijn aantrekkelijk voor internationale beleggers, aangezien een record van 16 duizend miljard dollar aan wereldwijde obligaties een rendement onder nul hebben.

Het rendement op Chinese staatsobligaties met een looptijd van vijf jaar bedraagt 2,9 procent, in vergelijking met 0,9 procent voor Amerikaanse staatsobligaties, -0,1 procent voor Japanse staatsobligaties en -0,7 procent voor Duitse Bunds met dezelfde looptijd – verschillen die ongezien zijn5.

Het rendement is niet het enige verkoopargument. Ze bieden ook een mogelijkheid tot diversificatie. Het rendement van Chinese obligaties correleert niet bijzonder sterk met dat van een belangrijke wereldwijde beleggingscategorie – obligaties of aandelen.

De correlatie van rendementen van RMB-obligaties met die van Amerikaanse en Europese staatsobligaties en aandelen, bijvoorbeeld, is minder dan 0,2. 6

Bovendien vertoonden Chinese obligaties een opmerkelijke veerkracht tijdens historisch volatiele periodes, zoals de wereldwijde financiële crisis van 2008 en de Europese schuldencrisis.

De Covid-19-pandemie vormde hierop geen uitzondering. Renminbi-obligaties behoorden tot de weinige activaklassen die tijdens de scherpe sell-off van het eerste kwartaal van 2020 een positief rendement opleverden en presteerden meer in overeenstemming met andere G10-staatsobligaties.7 Belangrijker nog was dat hun maximale drawdown voor 2020 - hun piek-tot-dal daling - slechts 2,2 procent bedroeg, een fractie van de verliezen van wereldwijde obligaties (ongeveer 9 procent) en Amerikaanse kredieten met investment grade-rating (meer dan 15 procent).8

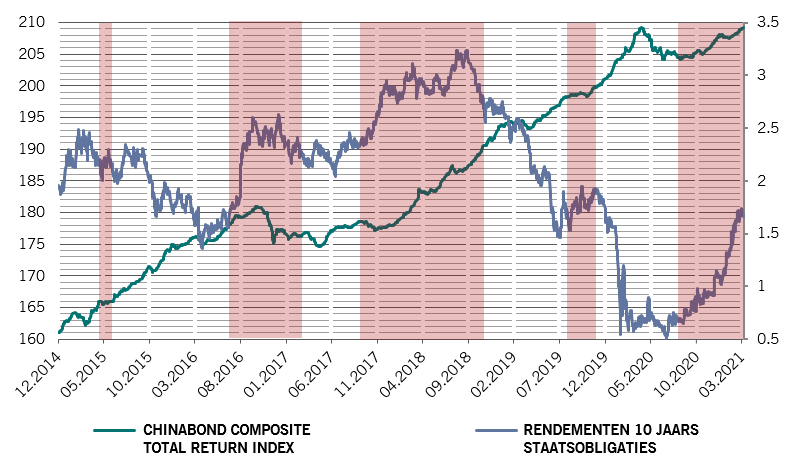

Chinese obligaties in lokale valuta bleken ook historisch resistent tegen stijgende rendementen in de VS. Tijdens de meest recente sell-off op de wereldwijde obligatiemarkt presteerden ze beter dan alle andere vastrentende activaklassen (zie grafiek). Dat versterkt hun positie als defensieve beleggingscategorie nog meer.

Veerkracht

Chinese obligaties in lokale valuta zijn veerkrachtig gebleven in tijden van stijgende rendementen op staatsobligaties (RHS, %)

RMB - een internationale munt

Naarmate 's werelds tweede grootste economie rijper wordt, verbindt Peking zich ertoe zijn financiële markt te openen en het gebruik van de Chinese munt in het buitenland te bevorderen.

Zo is al het CIPS opgericht, een betalingssysteem dat clearing- en afwikkelingsdiensten aanbiedt aan haar deelnemers voor grensoverschrijdende betalingen en transacties in RMB, en zijn er grondstoffentermijncontracten geopend in RMB.

De wil van China om de renminbi te internationaliseren omvat ook een aantal innovatieve projecten. Zo heeft de People's Bank of China in oktober digitale valuta uitgegeven aan 50.000 willekeurig geselecteerde consumenten in wat haar eerste openbare test van het digitale betalingssysteem is.

Dergelijke pilootprogramma's moeten ook gebruikers in andere landen aanmoedigen om de renminbi te gebruiken. De renminbi is al de vijfde grootste reservevaluta ter wereld, maar vertegenwoordigt iets minder dan 2 procent van de totale reserves van de centrale banken.

Als dat aandeel zou verdubbelen, zou dat volgens het IMF neerkomen op een extra 1,5 duizend miljard RMB aan obligatiebeleggingen in RMB.

Volgens de economen van Pictet Asset Management zal het niet lang duren voordat het aandeel van de renminbi in de internationale reserves groter is dan dat van het Britse pond.

Dat zal allicht leiden tot een grotere appreciatie van de renminbi, wat sterk zou moeten bijdragen tot het totale rendement van de obligatieportefeuilles van beleggers.

De groene weg op

Een andere positieve ontwikkeling is de recente aankondiging van China dat het van plan is om in 2060 CO2-neutraal te zijn.

Het ambitieuze doel zal naar alle waarschijnlijkheid tot wel 16 duizend miljard dollar aan investeringen vergen, waarbij groene obligaties volgens ons een belangrijke rol zullen spelen.

De People's Bank of China heeft al toegezegd de normen voor groene financiering van het land te verbeteren om het doel van 2060 te ondersteunen en het voor buitenlandse investeerders gemakkelijker te maken om de markt voor groene financiering te betreden.

In juni 2020 bedroegen de uitstaande groene obligaties van China in totaal 1,2 duizend miljard RMB, het op één na grootste bedrag ter wereld.

Dat cijfer zou de komende jaren moeten groeien, waardoor het universum zou moeten uitbreiden en de Chinese onshore obligatiemarkt op lange termijn zou moeten verdiepen.

RMB-obligaties zouden een nog integraler deel moeten uitmaken van de wereldwijde vastrentende portefeuille van beleggers.

Nu de bevolking snel vergrijst en de investeringsbehoeften toenemen, heeft China alle stimulansen om beperkingen op de kapitaalstroom over de grenzen heen weg te nemen en buitenlandse fondsen aan te trekken.

En nergens anders dan op de onshore RMB-obligatiemarkt kunnen beleggers de economische transformatie van China de komende jaren duidelijker zien.

Aangezien het jaar van de Os groei zou brengen voor Chinese obligaties in RMB, zou de activaklasse een nog integraler deel moeten uitmaken van de wereldwijde portefeuille van beleggers in vastrentende waarden.

Dit promotiedocument wordt uitgegeven door Pictet Asset Management (Europe) S.A.. Het richt zich niet tot en is niet bedoeld voor verspreiding aan of gebruik door enige persoon of entiteit die inwoner is van of gevestigd is in enige plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik zou indruisen tegen wet- of regelgeving. Alvorens te beleggen, moeten de recentste versie van het fondsprospectus, het Precontractuele model indien van toepassing, het Essentiële-informatiedocument en de jaar- en halfjaarverslagen worden gelezen. Deze zijn kosteloos beschikbaar, in het Engels op www.assetmanagement.pictet of in papieren vorm bij Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of bij het kantoor van de eventuele lokale agent, distributeur of centraal administratiekantoor van het fonds.

Het Essentiële-informatiedocument is ook verkrijgbaar in de lokale taal van elk land waar het compartiment is geregistreerd. Mogelijk zijn het prospectus, het Precontractuele model indien van toepassing, en de jaar- en halfjaarverslagen ook verkrijgbaar in andere talen. Raadpleeg de website voor de andere beschikbare talen. Uitsluitend de meest recente versie van deze documenten is geschikt als basis voor beleggingsbeslissingen.

De samenvatting van de rechten van beleggers (in het Engels en in de verschillende talen van onze website) vindt u hier en op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De in dit document verstrekte informatie en gegevens mogen niet worden beschouwd als een aanbod of uitnodiging om effecten of financiële instrumenten te kopen, te verkopen of erop in te schrijven.

De informatie, opinies en ramingen vermeld in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder kennisgeving worden gewijzigd. Beheermaatschappij heeft geen stappen ondernomen teneinde te waarborgen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en dit document vervangt niet een eigen onafhankelijke beoordeling. De fiscale behandeling is afhankelijk van de individuele omstandigheden van elke belegger en kan in de toekomst gewijzigd worden.

Alvorens een beleggingsbesluit te nemen, wordt elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring in financiële zaken, zijn beleggingsdoelstellingen en zijn financiële situatie, of om specifiek professioneel advies in te winnen.

De waarde en de opbrengsten verbonden met de effecten of financiële instrumenten vermeld in dit document kunnen zowel dalen als stijgen en als gevolg hiervan is het mogelijk dat beleggers hun oorspronkelijke inleg niet geheel terugkrijgen.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Resultaten uit het verleden zijn geen garantie of betrouwbare indicator voor toekomstige resultaten. De behaalde resultaten gelden exclusief de commissies en vergoedingen die berekend worden bij inschrijving op of terugkoop van aandelen.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een door Pictet Asset Management uitgegeven marketingcommunicatie en valt niet onder enige specifiek aan beleggingsonderzoek gerelateerde MiFID II/MiFIR-vereisten. Dit materiaal bevat niet voldoende informatie om een beleggingsbesluit te ondersteunen. U kunt er niet op vertrouwen om te beoordelen of een belegging in door Pictet Asset Management aangeboden of gedistribueerde producten of diensten u voordelen biedt.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.