01

Samenvatting

|

Nieuwe mogelijkheden

|

Bedreigingen

|

|

Nieuwe mogelijkheden

|

Bedreigingen

|

De economische groei zal vertragen. En ook de inflatie – maar niet genoeg. Aandelenrendementen zullenzwak zijn, maar obligaties zullen het beter doen. De sterstatus van de VS op de wereldwijde aandelenmarkten zal afnemen, terwijl Europese aandelen voor de verandering eens op een goede manier zullen verrassen. Tegelijkertijd zullen de economieën van de opkomende markten de ontwikkelde wereld overtreffen, hoewel we vanwege de vraagtekens over de Chinese economie de voorkeur geven aan obligaties uit opkomende markten boven aandelen uit opkomende markten. Het geopolitieke risico zal waarschijnlijk niet noemenswaardig afnemen. Zeker niet nu er in de loop van het jaar verkiezingen worden gehouden in landen die goed zijn voor de helft van de wereldwijde productie, wat waarschijnlijk zal leiden tot een lichte toename van de marktvolatiliteit.

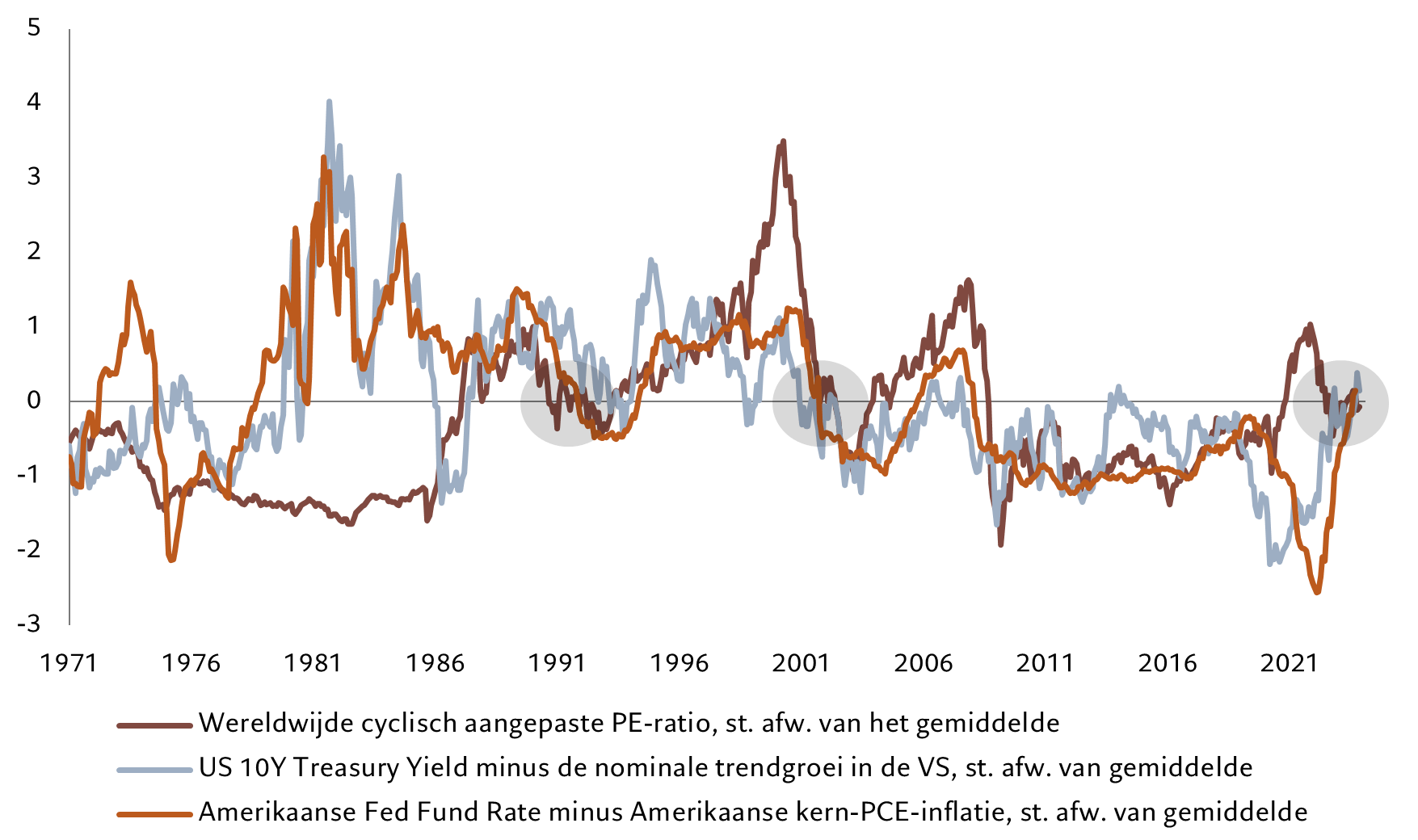

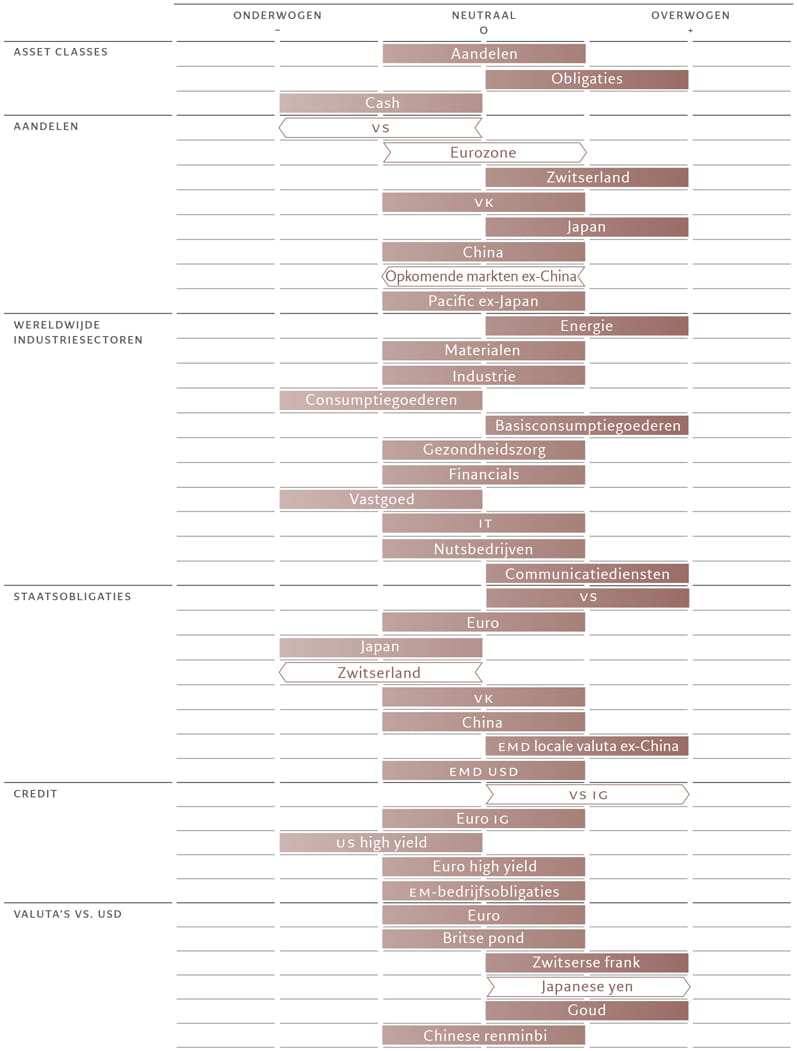

Al met al zal 2024 voor beleggers niet bepaald een topjaar worden. Tegelijkertijd verwachten we echter ook dat de nauwe correlatie tussen activaklassen die de afgelopen jaren kenmerkend was voor de markten – waar aandelen en obligaties gelijke tred hielden – enigszins zal afnemen. Hierdoor zouden evenwichtige portefeuilles beter gediversifieerd moeten zijn (zie Afb. 1).

Gematigde groei maar hardnekkige inflatie

Het economische klimaat is niet bepaald veelbelovend: stagnerende groei in de ontwikkelde economieën, stijgende werkloosheid en inflatie die koppig weigert terug te keren naar de doelstellingen van de centrale banken zullen prominente kenmerken zijn van het beleggingslandschap.

Wij verwachten dat de inflatie in de ontwikkelde economieën zal afnemen – we voorspellen een percentage van 3,0 procent voor 2024 in plaats van 4,7 procent dit jaar. Zolang de inflatie boven de doelstelling blijft, zullen de centrale banken waarschijnlijk niet overgaan tot een agressieve versoepelingscyclus.

Het lijkt erop dat de Bank of England de eerste grote centrale bank wordt die de rente verlaagt. De dreiging van een recessie kan betekenen dat ze al in mei begint met versoepelen. Wij verwachten dat de Amerikaanse Federal Reserve voorzichtiger zal zijn met renteverlagingen dan de markt momenteel verwacht, maar we zien de Federal Reserve nog steeds twee keer verlagen in de tweede helft van het jaar en de Europese Centrale Bank hetzelfde doen.

Als er al een lichtpuntje is, dan is het dat 's werelds grootste economieën over het algemeen een recessie zullen vermijden. Wij verwachten dat de ontwikkelde economieën met 0,8 procent zullen groeien na een groei van 1,5 procent in 2023, waarbij de groei in de VS zal vertragen naar 0,9 procent van 2,4 procent. Wij denken dat de markt twijfelt tussen een Amerikaanse recessie en een zachte landing, waardoor de mogelijkheid van een zwakke groei wordt onderschat. Tegelijkertijd, doordat er geen zeepbellen in de markt zijn – de bedrijfsbalansen zijn solide, de waarderingen zijn niet overdreven en er zijn geen tekenen van euforie bij beleggers – zal een eventuele neergang waarschijnlijk niet leiden tot een lelijke negatieve feedbackcyclus.

In de opkomende landen zullen de economische omstandigheden aanzienlijk beter zijn. Wij verwachten dat de opkomende markteconomieën volgend jaar een robuuste groei van 3,9 procent zullen laten zien, tegen 3,7 procent in 2023 en 2,8 procent het jaar daarvoor. Dat zal waarschijnlijk worden ondersteund door het herstel van China na het dieptepunt van dit jaar.

Obligaties ondersteunen

Naarmate de nominale economische groei in de ontwikkelde wereld vertraagt, zal ook de groei van de bedrijfswinsten afnemen, vooral in de eerste helft van het jaar. Maar zelfs met een herstel later in het jaar zien we wereldwijde aandelenrendementen van ongeveer 5 procent voor het jaar, een daling ten opzichte van dubbele cijfers in 2023.1

Obligaties daarentegen zouden moeten profiteren van een daling van de inflatie en een start van de versoepelingscyclus van de centrale banken. Wij zien de wereldwijde obligatierente met ongeveer 50 basispunten dalen, wat beleggers een totaalrendement van 7% zou moeten opleveren, terwijl het rendement tot nu toe in feite nul was.2

Wij zien een pauze, zo niet het einde van het Amerikaanse exceptionalisme – een aanzienlijke verschuiving van wat beleggers gewend zijn. De Amerikaanse economie zal naar verwachting dramatisch vertragen, terwijl Europa waarschijnlijk de sombere verwachtingen van beleggers zal overtreffen. Aangezien de waarderingen van aandelen binnen de zone van de eenheidsmunt zijn gedaald, hebben Europese aandelen goede vooruitzichten om het komende jaar beter te presteren. Hoewel een sterke economische groei in de opkomende markten een goed voorteken is voor aandelen daar, doen de risico's in China – de economie herstelt maar langzaam en blijft kwetsbaar door de sterk geleveragede vastgoedmarkt – ons de voorkeur geven aan obligaties uit opkomende markten boven aandelen.

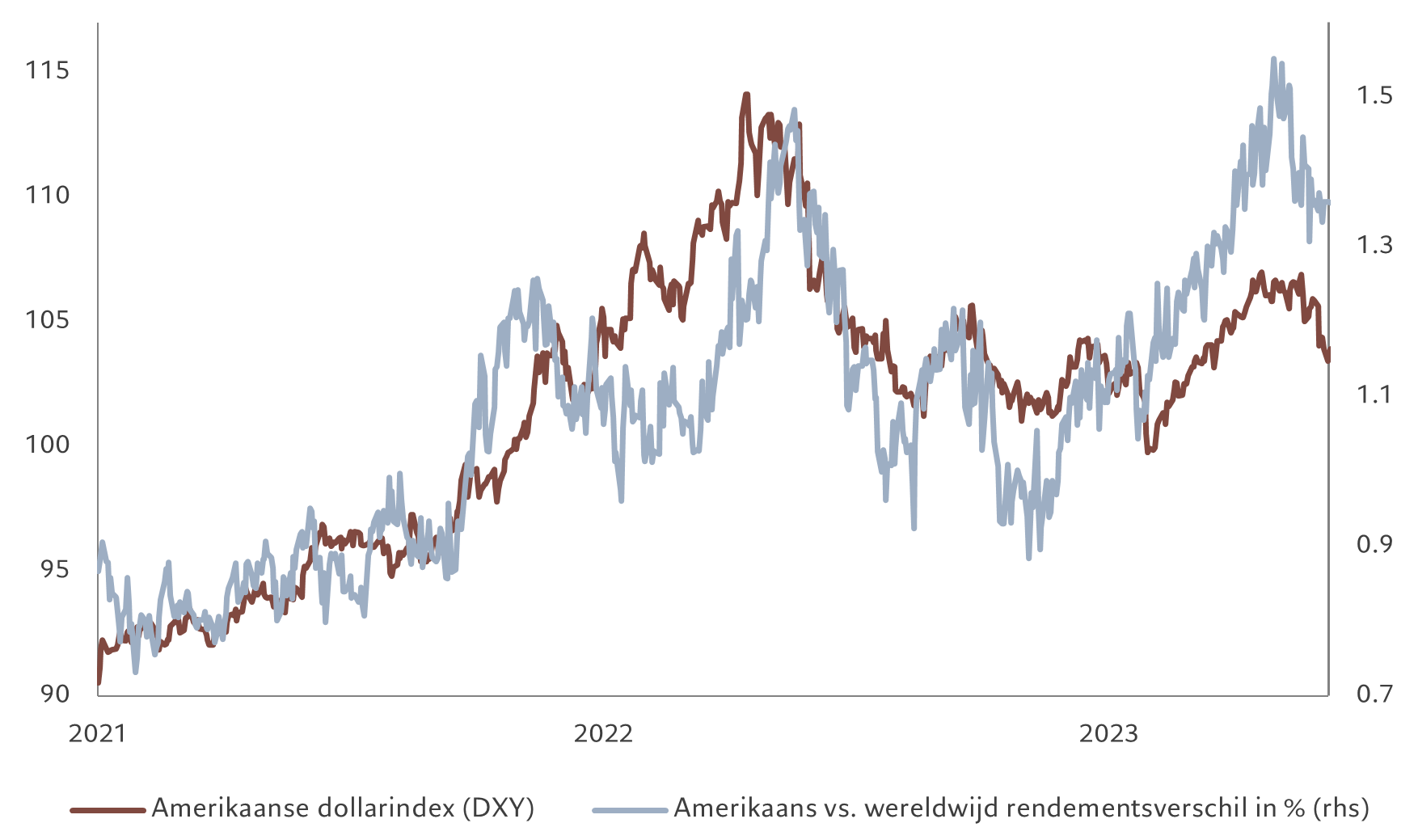

Wat valuta's betreft, zien we de Amerikaanse dollar in de loop van het jaar met minstens 5 procent afzwakken door teleurstelling over de vooruitgang van de Amerikaanse economie en een waardering die – op bijna elke maatstaf – ver boven het neutrale niveau blijft (zie Afb. 2).

Wat de alternatieven betreft, denken wij dat goud goed ondersteund moet worden door een zwakke dollar, een piek in de Amerikaanse rente en aanhoudende geopolitieke risico's, maar de opwaartse trend lijkt volgens onze modellen beperkt door de relatief hoge waardering. Private equity staat onder druk: te veel kapitaal jaagt te weinig aantrekkelijke kansen na en hoge rentevoeten maken het leven moeilijk voor door schulden gedreven bedrijven.

Staartrisico's

Het zou echter onverstandig zijn om de staartrisico's van het door ons geschetste scenario te negeren. Er is een aanzienlijke kans dat de centrale banken, door te gretig te zijn om de inflatie terug te brengen naar de doelstelling, het monetaire beleid te veel verkrappen en zo een recessie veroorzaken – het risico daarop schatten we op 25 procent. Anderzijds schatten we de kans op stagflatie op 15%, waarbij de inflatie opnieuw versnelt terwijl de economie vertraagt, vooral als er een energieschok ontstaat door wereldwijde gebeurtenissen.

Dan zijn er nog de geopolitieke risico's. Het aantal regionale brandhaarden neemt toe. Er zijn geen tekenen van een oplossing voor het conflict tussen Rusland en Oekraïne. De oorlog van Israël met Hamas in Gaza dreigt uit te groeien tot iets groters.

Kortom, 2024 wordt een goed jaar voor beleggers om zich weer te richten op de fundamentals van landen en sectoren, een fijnmazige aanpak te hanteren, met een focus op kwaliteitsaandelen en -kredieten en een hogere weging van staatsobligaties.

Minder exceptionalisme van de VS?

Wereldwijde aandelen liggen op koers om in 2024 stabiele, maar weinig spectaculaire rendementen te leveren. Europa, dat de voorbije maanden achterbleef op de VS, zou nu de kans moeten krijgen om te schitteren. En nu de wereldwijde groei afneemt, zouden defensieve kwaliteitssectoren de overhand moeten krijgen op meer cyclische groeiaandelen.

De bedrijfswinsten zullen blijven tegenvallen nu de omzetgroei afneemt en de winstmarges onder druk komen te staan door hogere financieringskosten en stijgende reële lonen. Op basis van onze economische modellen verwachten we voor volgend jaar een wereldwijde winstgroei van ongeveer 4 procent. Dat is ongeveer 6 procentpunten lager dan de consensusramingen van analisten.

De kloof tussen de winstverwachtingen van de markt en onze eigen prognoses is het grootst in de VS, waar we verwachten dat de economische groei zal vertragen naarmate de renteverhogingen hun tol eisen.

Het overschot aan spaargeld van consumenten raakt op, terwijl bedrijven snijden in hun kapitaaluitgaven. Volgens onze modellen stevenen de investeringen in commercieel vastgoed zelfs af op een krimp. Nu de zwakkere economie de bedrijfswinsten aantast, verwachten we dat de recente outperformance van Amerikaanse aandelen in 2024 zal keren.

Europese renaissance

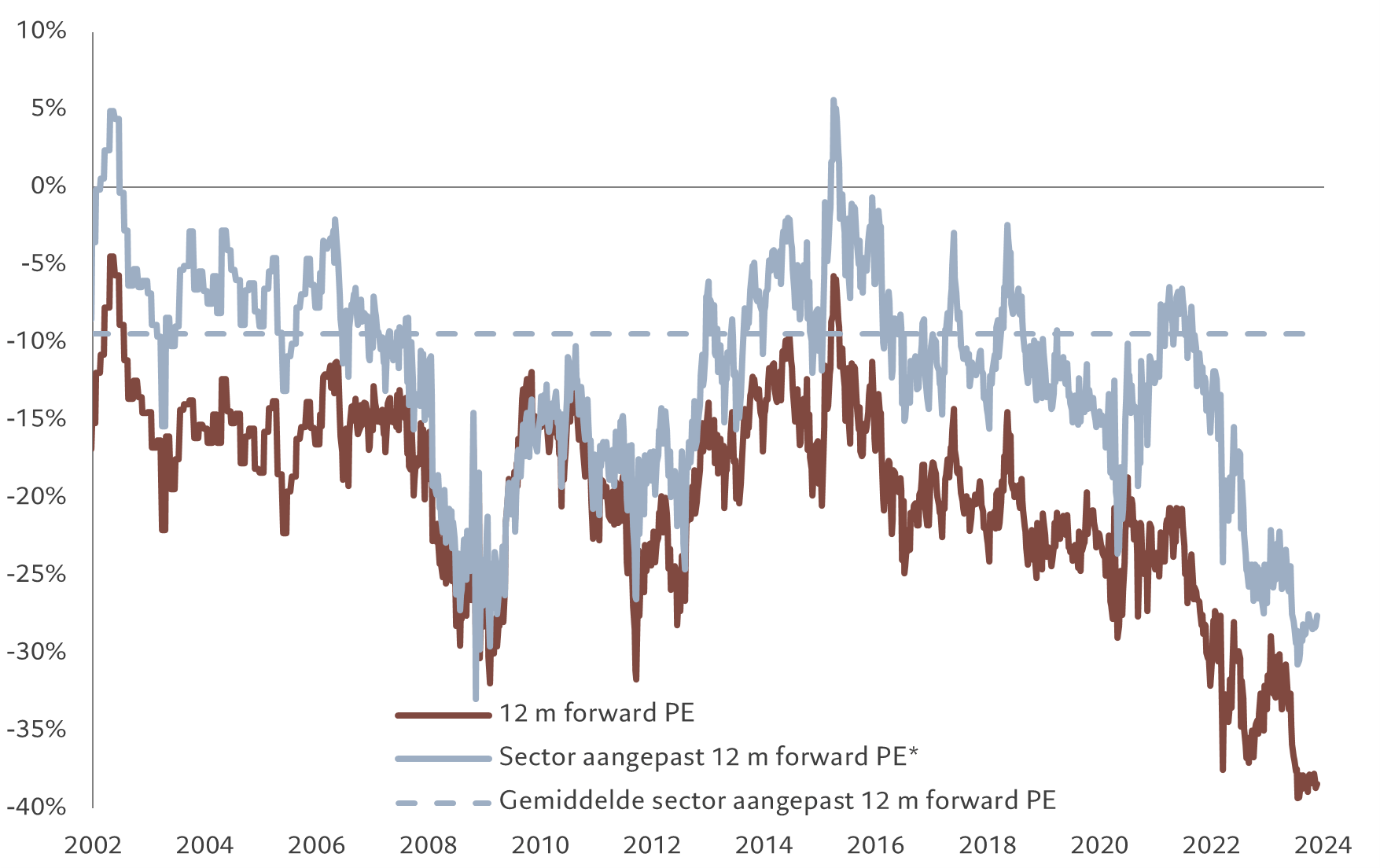

Europa zou het daarentegen beter moeten doen. De winstverwachtingen zijn daar veel gematigder, waardoor er minder ruimte is voor teleurstellingen. Het neerwaartse beleggerssentiment zal waarschijnlijk omslaan naarmate de economie zich herstelt. Nu de verwerkende industrie begint te herstellen, verwachten wij dat de bbp-groei in de eurozone zal aantrekken tot 0,7% in 2024, grotendeels in lijn met de groei in de VS, vergeleken met 2 procentpunt minder in 2023. De beleggingscase wordt nog aantrekkelijker als we kijken naar waarderingen en positionering. Europa handelt op een 12-maands koers-winstverhouding van 12 keer, vergeleken met de VS op 19 keer (zie Afb. 3). Zelfs gecorrigeerd voor sectorverschillen is een dergelijke waarderingskorting ongekend.

MSCI EMU 12-maands koers-winstverhouding (sectorgecorrigeerd, gelijk gewogen)

Bron: Refinitiv Datastream, MSCI, IBES, Pictet Asset Management. *Sectorwaarderingen herwogen naar MSCI ACWI-wegingen. Gegevens uit de periode 01.01.2002-21.11.2023.

Wij zien ook potentieel in Japan, waar winstherzieningen beter stand hebben gehouden dan elders in de ontwikkelde wereld, en waar de positieve hervorming van corporate governance en het doorbreken van de deflatie van de economie nog steeds gunstige ontwikkelingen zijn (zie voor meer informatie: Japan Inc ripe for change)

Wat de opkomende economieën betreft, zijn de waarderingen van aandelen volgens ons raamwerk relatief aantrekkelijk. We moeten dit echter afwegen tegen de toenemende geopolitieke risico's en de onzekerheid over China – zowel wat betreft de vooruitzichten voor de belangrijke vastgoedmarkt als het risico dat de handelsconflicten met de VS voor beleggers van het grootste belang blijven. Daarom verkiezen wij een blootstelling aan opkomende markten via obligaties in plaats van via aandelen.

Zwitserse stabiliteit

Gezien de risico's vanuit China en daarbuiten denken wij dat het verstandig is om een aantal hoogwaardige defensieve posities in een portefeuille op te nemen.

De Zwitserse aandelenmarkt lijkt de enige echte veilige haven in de wereldeconomie, die profiteert van niet-inflatoire groei, een sterke munt en een goede fiscale discipline. Op het eerste gezicht hangt hier een prijskaartje aan – Zwitserland is de op één na duurste aandelenmarkt op basis van de koers-winstverhouding. Als we echter rekening houden met de defensieve kwaliteiten, waaronder een indexweging van ongeveer 60 procent in bedrijven in de gezondheidszorg en basisconsumptiegoederen, en als we kijken naar de groeivooruitzichten, dan begint de waardering er aantrekkelijk uit te zien. Bovendien handelen Zwitserse aandelen onder de trend ten opzichte van binnenlandse obligaties, terwijl in de rest van Europa en in de VS het tegenovergestelde het geval is.

Onze defensieve houding geldt ook voor de sectorallocatie. Wij behouden een voorkeur voor kwaliteit als stijl, rekening houdend met de zwakke groei en de hoge rente. Wij neigen ook naar waarde, gezien de ongerechtvaardigde premie die groeiaandelen vragen. Volgens ons zijn de verwachtingen van analisten voor groei te optimistisch en ondersteunen beleidsprioriteiten op middellange termijn – zoals re-shoring en near-shoring, de groene transitie en technologieregelgeving – de waardestijl.

Wij zijn overwogen in energie als afdekking tegen een escalatie van het conflict in het Midden-Oosten. Energie is ook de enige sector die het rendement van cash kan evenaren. In communicatiediensten zien we een ondersteunende winstdynamiek en de mogelijkheid om tegen een redelijke prijs blootstelling te krijgen aan het thema artificiële intelligentie.

De wereldwijde obligatiemarkten hebben nog nooit zo'n langdurige periode van volatiliteit gekend als de afgelopen twee jaar.

Maar wij denken dat we aan het einde komen van wat sommigen de 'grootste obligatiemarkt aller tijden' noemen, nu de vooruitzichten voor de obligatiemarkten in ontwikkelde en opkomende markten eindelijk beter worden.

De wereldwijde vastrentende markten zullen volgend jaar waarschijnlijk bovengemiddelde winsten opleveren voor beleggers, dankzij hogere couponinkomsten, een zwakkere nominale groei in de wereldeconomie en een geleidelijke verschuiving in het monetaire beleid van de centrale banken in de richting van minder agressieve verstrakking.

Aangezien de rente in de meeste economieën op of dicht bij de piek staat en de inflatie waarschijnlijk zal dalen, zij het geleidelijk en met volatiliteit, zullen sommige centrale banken waarschijnlijk beginnen met renteverlagingen, een proces dat al is gestart in delen van de ontwikkelingslanden.

De ontwikkelde economieën zullen wellicht volgen. Wij verwachten dat de Fed de rente in de tweede helft van het jaar twee keer zal verlagen, terwijl de BoE de markt zou kunnen verrassen door als eerste grote centrale bank al in mei de rente te verlagen. De ECB zal de rente waarschijnlijk ook verlagen, maar minder dan haar Amerikaanse tegenhanger.

Rendementen naar het zuiden

De rente op staatsobligaties in de grote economieën zal waarschijnlijk gemiddeld met ongeveer 50 basispunten dalen. Wij verwachten dat de rente op 10-jaars Amerikaanse staatsobligaties volgend jaar zal eindigen op 4%, wat zou moeten leiden tot een totaalrendement op wereldwijde obligaties – gemeten door de JP Morgan Global Aggregate Bond-index – van ongeveer 7% in 2024.

Van Italië en de VS tot het Verenigd Koninkrijk en Canada, beleggers in de meeste ontwikkelde staatsobligaties kunnen volgend jaar na inflatie vermogenswinst verwachten. In de VS zien inflatiebeschermde staatsobligaties (TIPS) er bijzonder aantrekkelijk uit als de inflatie aanhoudt als gevolg van conflicten in het Midden-Oosten.

De Japanse en Zwitserse obligatiemarkten zullen waarschijnlijk tegen de positieve trend ingaan. Het zijn beide laagrentende markten waar de vooruitzichten voor rendement op jaarbasis na inflatie – of reële rendementen – negatief zijn.

Beleggers moeten vooral Japanse staatsobligaties vermijden omdat de Bank of Japan haar monetaire beleid lijkt te gaan normaliseren, door in het nieuwe jaar een einde te maken aan de negatieve rente en in de loop van 2024 de kosten voor kortetermijnleningen te verhogen. Wij verwachten dat Japan het enige land zal zijn waar de benchmarkrente tussen nu en eind 2024 zal stijgen.

Tekorten in de gaten houden

Het risico voor staatsobligaties van ontwikkelde markten komt in de vorm van toenemende begrotingstekorten en een daaruit voortvloeiende stijging van het obligatieaanbod.

In de VS heeft het ministerie van Financiën de veilingen van wissels, notes en obligaties al opgevoerd om een groeiend tekort in de begroting van het land te dichten, dat deels verergert door de renteverhogingen van de Fed.

Tegelijkertijd is de waardering niet langer aantrekkelijk nadat wereldwijde obligaties sinds januari meer dan 240 miljard dollar aan instroom hebben aangetrokken, minstens twee keer zoveel als aandelen. Bovendien is een recordaantal beleggers in enquêtes overwogen in de activaklasse en verwachten ze dat de obligatierente zal dalen – dit zou de opwaartse risico's voor obligatiekoersen kunnen verminderen.

Bij bedrijfsobligaties houden wij van bedrijfsobligaties van hoge kwaliteit. Nu we een periode van afnemende inflatie en vertragende groei ingaan, verkiezen we investment-grade kredieten boven hoogrentende obligaties. De Amerikaanse high yield spreads staan op 400 basispunten, wat te krap is om gerechtvaardigd te zijn gezien onze verwachting dat de wanbetalingspercentages waarschijnlijk boven het historische gemiddelde van 3,6% zullen stijgen. Volgens onze berekeningen is de huidige spread van 400 basispunten consistent met een groei van het Amerikaanse bbp van meer dan 3 procent, volledige normalisatie van de kredietvoorwaarden en ver onder het gemiddelde liggende wanbetalingspercentages, een scenario dat zich waarschijnlijk niet zal voordoen.

Elders is er veel te zeggen voor kapitaalallocatie naar obligaties van opkomende markten, vooral in Latijns-Amerika. Obligaties van opkomende landen in lokale valuta hebben al geprofiteerd van renteverlagingen. De centrale banken in opkomende landen hebben eerder dan hun ontwikkelde tegenhangers actie ondernomen om de inflatie onder controle te houden en zijn beter geplaatst om de groei te ondersteunen met een soepeler monetair beleid, een cyclus die naar onze mening zal versnellen.

Het vooruitzicht op hogere valuta's in groeimarkten betekent dat deze obligaties verder kunnen stijgen, vooral nu opkomende economieën waarschijnlijk sneller zullen groeien dan hun ontwikkelde tegenhangers. We verwachten dat het groeiverschil tussen de opkomende markten en de ontwikkelde wereld volgend jaar zal toenemen tot 3 procentpunten.

Onze modellen tonen dat valuta's van opkomende markten tot wel 20 procent onder de reële waarde worden verhandeld. Hoewel de renteverschillen – een belangrijke aanjager van valuta's – ten gunste van de dollar kunnen afnemen, denken wij dat de superieure groei van de opkomende wereld hun valuta's het komende jaar zal helpen appreciëren.

De obligaties in harde valuta's van opkomende markten zouden ook beter moeten presteren aangezien hun huidige rendement 9 procent bedraagt. Dat is het hoogste rendement in de staatsobligatiemarkt en ligt ongeveer 200 basispunten boven het tienjarige gemiddelde.

Wij verwachten een marginale verkrapping van de spreads op obligaties van opkomende markten, wat in combinatie met een daling van de Amerikaanse rente zou moeten leiden tot een totaalrendement van ruim boven de 10 procent in 2024.

Daling van de dollar

Op de valutamarkten verwachten we dat de dollar een periode van langzame maar aanhoudende daling zal doormaken. Het rendementsvoordeel van de dollar ten opzichte van andere valuta's uit ontwikkelde markten zal verdwijnen als de bbp-groei van de VS in 2024 onder die van de meeste andere ontwikkelde economieën daalt.

Wij verwachten dat de dollar volgend jaar minstens 5 procent zal dalen ten opzichte van zijn valutamandje.

De yen zou het meest moeten profiteren van de zwakte van de dollar. De reële effectieve wisselkoers ligt meer dan 20 procent onder het tienjarige gemiddelde, terwijl de Japanse munt op basis van koopkrachtpariteit ongeveer 40 procent onder zijn reële waarde ligt.

Het dalende rendementsverschil tussen de VS en Japan ten gunste van de yen zou dit waarderingsverschil het komende jaar moeten helpen verkleinen.

De aantrekkingskracht van goud neemt ook toe. Dalende reële rentes in de VS en een zwakkere dollar zouden gunstig moeten zijn voor het edelmetaal, ook al is de waardering niet langer aantrekkelijk na een stijging van bijna 10 procent dit jaar, vooral in de nasleep van de oorlog tussen Israël en Hamas.

Bron: Pictet Asset Management.

Dit promotiedocument wordt uitgegeven door Pictet Asset Management (Europe) S.A.. Het richt zich niet tot en is niet bedoeld voor verspreiding aan of gebruik door enige persoon of entiteit die inwoner is van of gevestigd is in enige plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik zou indruisen tegen wet- of regelgeving. Alvorens te beleggen, moeten de recentste versie van het fondsprospectus, het Precontractuele model indien van toepassing, het Essentiële-informatiedocument en de jaar- en halfjaarverslagen worden gelezen. Deze zijn kosteloos beschikbaar, in het Engels op www.assetmanagement.pictet of in papieren vorm bij Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of bij het kantoor van de eventuele lokale agent, distributeur of centraal administratiekantoor van het fonds.

Het Essentiële-informatiedocument is ook verkrijgbaar in de lokale taal van elk land waar het compartiment is geregistreerd. Mogelijk zijn het prospectus, het Precontractuele model indien van toepassing, en de jaar- en halfjaarverslagen ook verkrijgbaar in andere talen. Raadpleeg de website voor de andere beschikbare talen. Uitsluitend de meest recente versie van deze documenten is geschikt als basis voor beleggingsbeslissingen.

De samenvatting van de rechten van beleggers (in het Engels en in de verschillende talen van onze website) vindt u hier en op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De in dit document verstrekte informatie en gegevens mogen niet worden beschouwd als een aanbod of uitnodiging om effecten of financiële instrumenten te kopen, te verkopen of erop in te schrijven.

De informatie, opinies en ramingen vermeld in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder kennisgeving worden gewijzigd. Beheermaatschappij heeft geen stappen ondernomen teneinde te waarborgen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en dit document vervangt niet een eigen onafhankelijke beoordeling. De fiscale behandeling is afhankelijk van de individuele omstandigheden van elke belegger en kan in de toekomst gewijzigd worden.

Alvorens een beleggingsbesluit te nemen, wordt elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring in financiële zaken, zijn beleggingsdoelstellingen en zijn financiële situatie, of om specifiek professioneel advies in te winnen.

De waarde en de opbrengsten verbonden met de effecten of financiële instrumenten vermeld in dit document kunnen zowel dalen als stijgen en als gevolg hiervan is het mogelijk dat beleggers hun oorspronkelijke inleg niet geheel terugkrijgen.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Resultaten uit het verleden zijn geen garantie of betrouwbare indicator voor toekomstige resultaten. De behaalde resultaten gelden exclusief de commissies en vergoedingen die berekend worden bij inschrijving op of terugkoop van aandelen.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een door Pictet Asset Management uitgegeven marketingcommunicatie en valt niet onder enige specifiek aan beleggingsonderzoek gerelateerde MiFID II/MiFIR-vereisten. Dit materiaal bevat niet voldoende informatie om een beleggingsbesluit te ondersteunen. U kunt er niet op vertrouwen om te beoordelen of een belegging in door Pictet Asset Management aangeboden of gedistribueerde producten of diensten u voordelen biedt.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.