Asignación de activos: la renta variable se adentra en un terreno más difícil

La inflación se ha convertido en la mayor preocupación de los inversores. Las presiones sobre los precios están aumentando claramente –el IPC subyacente de EE.UU. alcanzó en abril el 3,0% interanual, su nivel más alto desde 1995. Pero lo que no está tan claro es si dicho aumento es transitorio o indica un cambio más fundamental en las condiciones económicas a medida que el mundo se recupera de la pandemia.

Nuestro análisis refleja un panorama positivo a corto plazo. Si se eliminan los elementos sensibles al COVID-19 de los indicadores de precios, la inflación parece moderada, ya que apenas ha repuntado en abril. (Eliminamos los precios de las tarifas aéreas, el alojamiento, los vehículos usados, el alquiler de vehículos, los televisores, los juguetes y los ordenadores personales). De cara al futuro, no obstante, la posibilidad de un aumento de las presiones sobre los precios es considerable. Aunque hay pocos indicios de una subida de los salarios, los consumidores estadounidenses tienen mucha renta disponible al haber acumulado en torno a 2 billones de USD en ahorros. Con que tan solo un tercio de esa cantidad se gaste en servicios –un componente del IPC más importante que los bienes– es posible que la inflación subyacente se sitúe entre el 3,5% y el 4% dentro de un año.

Junio de 2021

Aunque esta perspectiva ya es, por sí sola, motivo de cierta preocupación, lo que más nos inquieta es la posibilidad de que coincidan una inflación elevada con una desaceleración del crecimiento económico y de los beneficios empresariales. Nuestros indicadores adelantados apuntan en esa dirección. El crecimiento ya se está moderando sensiblemente en China y también se está relajando un poco en EE.UU.; la tasa de expansión global a tres meses recientemente se ha reducido a la mitad, hasta el 7%.

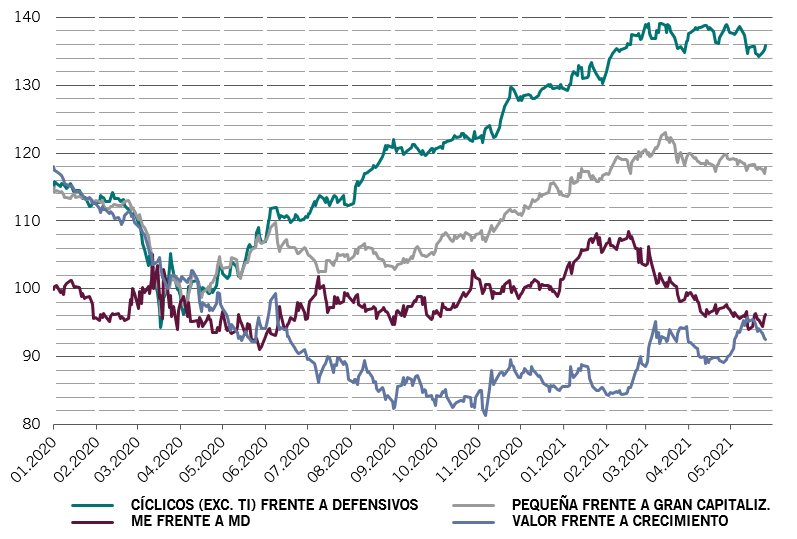

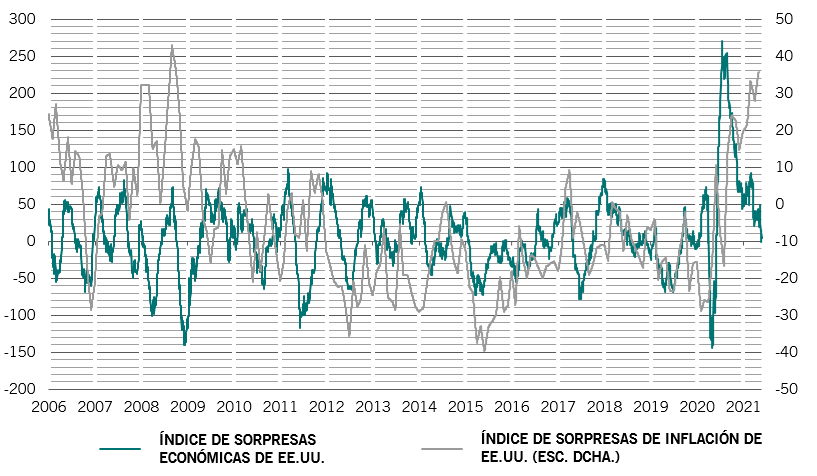

Así pues, ante la posibilidad de que los mercados financieros sufran presiones persistentes sobre los precios y una disminución del crecimiento (véase la fig. 2), mantenemos nuestra postura neutral en acciones y nos decantamos por áreas más defensivas del mercado de renta variable.

Aunque las condiciones económicas continúan siendo boyantes, nuestros indicadores del ciclo económico sugieren que el crecimiento del PIB se ralentizará durante la segunda mitad del año; las presiones inflacionistas, por su parte, persistirán. Los síntomas de desaceleración se han multiplicado en China, donde los datos recientes muestran que tanto la producción industrial como la actividad de construcción se situaron por debajo de sus niveles normales en el mes de abril. Los beneficios industriales del mes aumentaron a una tasa interanual del 57%, por debajo del 92% del mes anterior. En el resto de mercados emergentes, las presiones sobre los precios han ido en aumento y el IPC ha pasado de estar por debajo del 2% a finales del año pasado a superar el 3% de media.

Japón es otro punto débil. Nuestros indicadores adelantados apuntan a un fuerte descenso de la actividad económica debido a la pugna de las autoridades japonesas por acelerar las vacunaciones mientras intentan contener la cuarta oleada del brote de coronavirus. Las condiciones económicas en EE.UU., por su parte, son sólidas, aunque las perspectivas siguen dependiendo de desequilibrios potencialmente inflacionistas en la demanda y en la oferta. Aunque las ventas minoristas están en auge –actualmente un 18% por encima de los niveles previos a la pandemia–, la producción industrial se sitúa un mediocre 3% por debajo de lo normal.

En comparación con EE.UU., Europa se encuentra en etapas aún muy incipientes de la recuperación postpandemia. No obstante, teniendo en cuenta que un 30% de la población ya ha recibido la primera dosis de la vacuna contra el coronavirus y un 10% está totalmente vacunada, el crecimiento económico debería empezar a repuntar rápidamente durante el verano.

Índice de sorpresas de crecimiento económico frente a índice de sorpresas de inflación

Fuente: Refinitiv, Pictet Asset Management, datos del período comprendido entre el 31/12/2005 y el 25/05/2021.

La introducción de estímulos monetarios por parte de los bancos centrales sigue siendo apenas suficiente para apuntalar las clases de activos de más riesgo, según muestran nuestros indicadores de liquidez. El volumen de liquidez que entra en el sistema financiero está creciendo a un ritmo mucho más lento, actualmente tan solo una desviación estándar por encima de la tasa de tendencia a largo plazo, frente a las cuatro desviaciones estándar de hace unos meses. Sin embargo, este dato agregado oculta la creciente perspectiva de una drástica bajada de los tipos de interés a corto plazo en EE.UU. como posible consecuencia de que los bancos comerciales aparquen unas cantidades cada vez mayores de excedentes de efectivo en el mecanismo de recompra inversa de la Reserva Federal de EE.UU.

De cara al futuro, aún no se sabe cuánto tiempo podrán contar los mercados con el apoyo de los bancos centrales. El Banco Popular de China ya ha adoptado medidas monetarias más restrictivas, mientras que la Fed, ante la avalancha de estímulos fiscales, el excedente de liquidez del sistema financiero y la demanda acumulada de los consumidores, pronto se enfrentará a la disyuntiva de retirar el apoyo antes, pero de forma moderada, o bien a finales de este año o a principios del 2022, pero de forma más drástica. Tal y como están las cosas, parece que los responsables de las políticas económicas prefieren lo segundo.

Las valoraciones indican que la renta variable está cara en comparación con la renta fija. La diferencia entre la rentabilidad por beneficios de la renta variable y los rendimientos de la renta fija está en su nivel más bajo desde 2008, mientras que nuestro índice de la “burbuja de renta variable” ha alcanzado niveles registrados por última vez en 1999 y 2007.

Nuestros indicadores técnicos reflejan un panorama mixto. Las tendencias estacionales favorecen más a la renta fija que a la renta variable. No obstante, el margen para una caída de los mercados de valores sigue siendo limitado, ya que las encuestas a los inversores muestran que estos han reducido sus posiciones en acciones.