Ce qui fait avancer les entreprises familiales: l’actionnariat actif

Les entreprises familiales ont trouvé de nouveaux moyens pour entretenir la motivation et la vision de leurs fondateurs. Ce type d’actionnariat actif s’avère essentiel à l’attrait qu’elles exercent pour les investisseurs.

Par

Duncan Downes

Senior Client Portfolio Manager

Cyril Benier

Senior Investment Manager

C’est un problème sur lequel les économistes se cassent les dents depuis des décennies. Toutefois, la relation principal/agent – la tendance des actionnaires et dirigeants d’une entreprise à tirer dans des directions différentes – devrait aussi préoccuper les investisseurs en actions. Lorsque de tels conflits surviennent, ils sont généralement de mauvais augure pour les performances de l’entreprise et, par conséquent, pour le rendement des investissements.

Les sociétés cotées en bourse contrôlées par des familles permettent aux investisseurs d’éviter le piège de la relation principal/agent.

Par leur nature même, ces entreprises font non seulement coïncider les intérêts des actionnaires et des dirigeants, mais elles ont également appris à adapter leur modèle d’exploitation à leur rythme de croissance et de complexification.

En d’autres termes, les entreprises familiales d’aujourd’hui ont découvert de nouvelles façons de maintenir «l’actionnariat actif» de leurs fondateurs. C’est un des piliers de leur réussite commerciale.

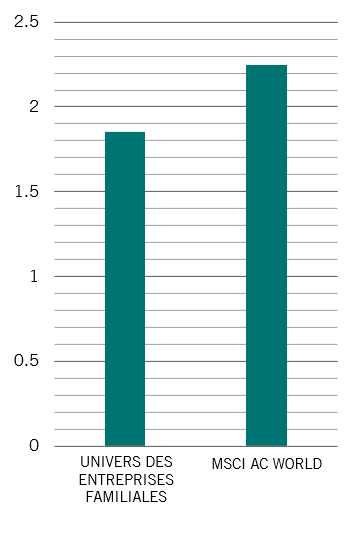

Des recherches montrent que, grâce à la stabilité de leur leadership, les entreprises contrôlées par des familles affichent de meilleures performances que leurs homologues qui ne le sont pas. Elles gèrent leurs finances de façon plus prudente, investissent davantage dans l’innovation et la R&D et ne se tournent que rarement vers des fusions et acquisitions coûteuses1. Elles ont également tendance à prendre les questions environnementales, sociales et de gouvernance (ESG) plus au sérieux, et affichent de meilleurs scores sur les critères ESG que les entreprises cotées non familiales (voir Figure).

Gestion responsable

Score des controverses ESG: entreprises familiales et non familiales

Les entreprises familiales savent gérer la relation principal/agent de plusieurs façons.

Au cours des premières phases de leur développement, c’est leur structure même qui favorise l’alignement clair entre actionnaires et dirigeants.

Pour les entreprises de première génération dirigées par leur fondateur, celui-ci est également le plus souvent le propriétaire et le PDG. Dans de tels cas, la force de l’entreprise provient de la volonté d’entreprendre irrépressible de ses actionnaires-dirigeants. Meta (anciennement Facebook), par exemple, n’aurait pas connu son succès actuel sans Mark Zuckerberg à sa tête. De même, la société chinoise de jeux vidéos Netease doit une grande partie de sa croissance à l’ambition et à la vision de son fondateur William Lei Ding.

Pourtant, lorsqu’une entreprise se développe et son organisation se complexifie, le fait d'avoir un fondateur-PDG peut devenir un obstacle. La gestion de la croissance et de la complexité exige souvent de nouvelles compétences et une expertise qui font généralement défaut aux fondateurs. Des recherches récentes menées par des chercheurs de l’Université de Harvard décrivent ce problème2.

Ils ont recueilli des données auprès de 2 000 entreprises cotées, dont la moitié ont leur fondateur pour directeur général, afin de déterminer l’existence d’une relation entre la présence du fondateur à la tête de l’entreprise et ses performances financières.

Ils ont constaté que les valorisations des sociétés dirigées par leur fondateur lors de leur introduction en bourse étaient supérieures de 10% à celles des sociétés dont le fondateur ne siégeait pas au conseil d’administration. Cependant, ces avantages diminuaient avec le temps. La même étude a révélé que les fondateurs pouvaient apporter une contribution plus intéressante à leur entreprise en changeant de rôle et en transférant les responsabilités en matière de stratégie opérationnelle et commerciale à des dirigeants professionnels tout en conservant une certaine influence sur la culture.

Certains signes montrent que les entreprises familiales s’améliorent pour limiter le risque lié à un maintien en poste de leurs fondateurs au-delà d’une présence utile.

En 2019, Kevin Plank, fondateur de la marque de sport Under Armour, a quitté ses fonctions de directeur général et a confié les rênes à David Bergman, alors directeur des opérations. Plank n’a cependant pas quitté l’entreprise. Au lieu de cela, il a pris les fonctions de président et de responsable de la marque, une démarche qui lui a permis de mettre à profit son savoir-faire tout en restant de plain pied dans la culture de l’entreprise.

Transformer les descendants en leaders

Une autre solution déployée avec un certain succès par les entreprises familiales repose sur une meilleure formation de leurs futurs dirigeants. De nombreux fondateurs envoient désormais leurs héritiers dans les meilleures écoles de commerce et orientent leur parcours professionnel afin de leur faire passer des périodes utiles dans des fonctions de direction intermédiaire au sein de l’entreprise.

Parmi les sociétés qui ont adopté cette approche, figurent Hermès, dont le PDG Alex Dumas appartient à la sixième génération de la famille Dumas à diriger l’entreprise, et Arcelor Mittal, où Aditya Mittal a remplacé avec succès son père Lakshmi en tant que PDG, incarnant ainsi la troisième génération à la tête du groupe.

Pour les entreprises familiales où une telle possibilité n’existe pas, l’accent est placé sur la promotion interne comme moyen d’assurer la continuité et la cohérence des dirigeants.

Le géant pharmaceutique Roche, par exemple, entretient depuis longtemps une culture de promotion en interne. Si Andre Hoffmann-La Roche, qui représente la famille propriétaire, est vice-président de la société, son directeur général est Severin Schwan, qui a commencé comme stagiaire au sein de Roche en 1993 et a dirigé la division du groupe en Asie et son activité de diagnostic pendant plusieurs années avant de prendre ses fonctions.

Une autre solution déployée avec un certain succès par les entreprises familiales repose sur une meilleure formation de leurs futurs dirigeants.

Il y a toutefois quelques inconvénients au fait de maintenir de grands actionnaires dans la structure de gestion. On dit souvent que ce type de structure relègue les actionnaires minoritaires au second plan, en particulier sur les questions de gouvernance d’entreprise comme la rémunération des dirigeants.

Cependant, une étude récente a montré que les rémunérations des dirigeants d’entreprises familiales sont en moyenne comparables à celles appliquées dans les entreprises non familiales3. Par ailleurs, on compte de nombreux exemples de dirigeants familiaux ou de fondateurs qui ne perçoivent pas de salaire. Mark Zuckerberg (Meta) et Evan Spiegel (Snap) reçoivent seulement 1 dollar par an, et comptent sur leurs actions pour générer leur richesse. Dans des cas comme ceux-là, les intérêts des actionnaires majoritaires et minoritaires coïncident.

Les entreprises familiales ont donc découvert de nouvelles façons de préserver la dynamique entrepreneuriale propre aux hommes et aux femmes visionnaires qui les ont fondées. Nous avons pu observer que les principales caractéristiques de «l’actionnariat actif» – planification à long terme, équipes de direction qui «jouent leur peau», investissements élevés dans l’innovation – se retrouvent dans un groupe toujours plus étendu d’entreprises familiales cotées: les jeunes entreprises, les entreprises matures, celles qui ont un membre fondateur de la famille à leur tête et celles dont les propriétaires familiaux conservent une influence en dehors du conseil d’administration. C’est ce qui, selon nous, en fait des investissements en actions potentiellement supérieurs.

Références

[1] Voir, par exemple: https://www.dcu.ie/sites/default/files/2021-01/surviving-a-crisis-as-a-family-business-report.pdf et De La Cruz, A., A. Medina et Y. Tang (2019), «Owners of the World's Listed Companies», OECD Capital Market Series, Paris, www.OECD.org/corporate/Owners-of-the-Worlds-Listed-Companies.htm.

[2] Voir https://hbr.org/2021/12/research-how-long-should-a-founder-remain-ceo

[3] Chief Executive Research, rapport 2018 sur la rémunération des directeurs généraux

Plus d’information sur la stratégie Family

Marque et familles, une association gagnante

Des recherches universitaires ont démontré qu’en moyenne, les entreprises familiales cotées en bourse affichent des profils financiers fondamentaux plus solides et ont tendance à surperformer les autres entreprises cotées.

Novembre 2021

Entreprises familiales: le vrai capital patience

Des recherches universitaires ont démontré qu’en moyenne, les entreprises familiales affichent des profils financiers fondamentaux plus solides et ont tendance à surperformer les autres entreprises lorsqu’elles sont cotées1.

Décembre 2021

Pourquoi investir dans le fonds Pictet-Family?

Octobre 2021

Les idées reçues des agences de notation ESG sur la gouvernance des entreprises familiales

Les agences de notation ESG et les marchés financiers se méfient des structures de gouvernance des entreprises familiales. Certains malentendus fondamentaux expliquent cependant cette situation.

Mars 2021

Informations juridiques importantes

Le modèle précontractuel le cas échéant, le Document d’information clé ainsi que le prospectus doivent être lus avant toute décision d’investir. Le prospectus (en anglais et en français), le modèle précontractuel le cas échéant, le Document d’information clé (en français et en néerlandais), ainsi que les derniers rapports annuels et semi-annuels (en anglais et en français) sont disponibles gratuitement auprès de notre agent financier belge CACEIS Belgium S.A., 86C /b320, Avenue du Port, 1000 Bruxelles ou auprès de la société de gestion, Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, ainsi qu’au format électronique sur www.assetmanagement.pictet.

Le résumé des droits des investisseurs est disponible (en français et en néerlandais) sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le compartiment est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de cesser la commercialisation du compartiment dans un pays donné.

Les VNI sont consultables sur www.beama.be.

Servie de plainte et de médiation : Pour toute réclamation, vous pouvez vous adresser à Pictet Asset Management (Europe) S.A., Service Compliance, 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg ou au Service de Médiation pour le Consommateur, North Gate II, Boulevard du Roi Albert II 8 à 1000 Bruxelles ou sur le site www.mediationconsommateur.be. Le Service de Médiation pourra suggérer des solutions pour le règlement du différend. A défaut d’accord sur les solutions proposées, chaque partie a la possibilité de saisir les tribunaux compétents.

Ce document promotionnel est émis par Pictet Asset Management (Europe) S.A. Il n’est pas destiné à être distribué à ou utilisé par des personnes physiques ou des entités qui seraient citoyennes d’un Etat ou auraient leur domicile ou résidence dans un lieu, Etat, pays ou une juridiction dans lesquels sa distribution, publication, mise à disposition ou utilisation seraient contraires aux lois ou règlements en vigueur.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. Pictet Asset Management (Europe) S.A. n’a pris aucune mesure pour s’assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications. Avant de prendre une décision d’investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d’investissement et de sa situation financière, ou de recourir aux conseils spécifiques d’un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Ce document promotionnel n’a pas pour objet de remplacer la documentation détaillée émise par le fonds ou les informations que les investisseurs doivent obtenir du ou des intermédiaires financiers en charge de leurs investissements dans les parts ou actions des fonds mentionnés dans ce document.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.