Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

Après l’Argentine et la Turquie qui sera le prochain ?

La Turquie et l’Argentine ont fait la une de l’actualité; cependant depuis le début de la crise le rand sud-africain et le réal brésilien affichent les plus mauvaises performances après les devises de ces deux pays. Est-ce justifié?

Par

Sabrina Khanniche

Senior Economist

Anjeza Kadilli

Senior Economist

La prochaine victime?

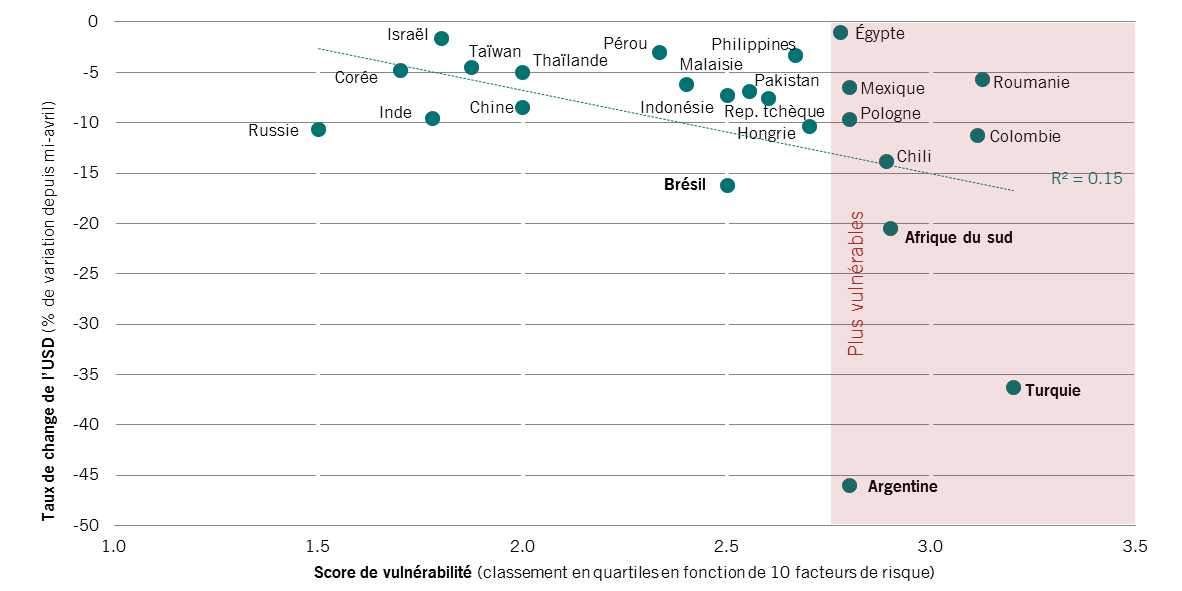

Notre fiche d’évaluation de la vulnérabilité des marchés émergents révèle qu’une correction pourrait se justifier pour l’Afrique du Sud, mais moins pour le Brésil.

Que se passe-t-il sur ces marchés, et devons-nous nous attendre à un regain de faiblesse de ces deux devises?

DEVISES MARCHÉS ÉMERGENTS contre USD (%) et scores de vulnérabilité (classements)

Le Brésil : prêt au combat

Parmi ces quatre marchés, le Brésil semble être celui en meilleure santé. Tandis que l’Argentine, la Turquie et l’Afrique du Sud présentent d’importants déficits des comptes courants, celui du Brésil est relativement faible. Parallèlement, le Brésil dispose pour défendre sa devise de réserves de change élevées (370 milliards d’USD), qui correspondent à 27 mois d’importations.

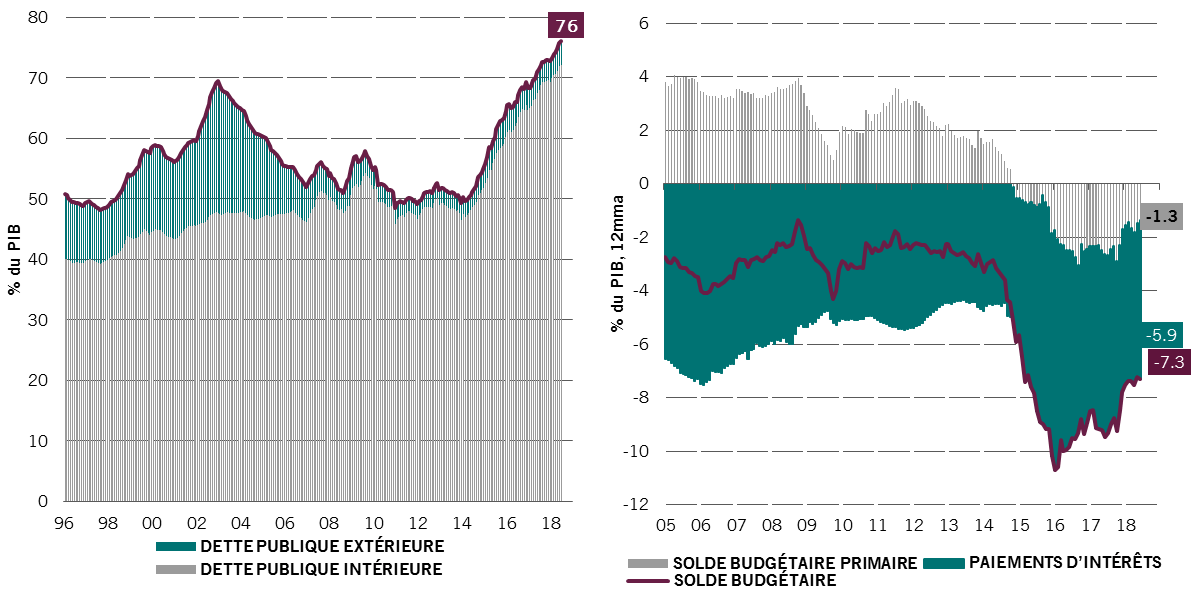

La question de la dette publique, qui représente 76% du PIB (la deuxième parmi les marchés émergents, après l’Égypte) est plus problématique. Elle devrait par ailleurs encore s’accroître au cours des deux prochaines années, même selon les scénarios les plus optimistes.

Cette difficulté est quelque peu atténuée par le fait que 95% de la dette publique est détenue par des investisseurs nationaux, plus captifs. Elle est donc moins volatile qu’une dette détenue par des investisseurs étrangers.

FIGURE 2, GRAPHIQUE DE GAUCHE : dette publique brésilienne décomposée selon les détenteurs intérieurs et étrangers (% du PIB) / GRAPHIQUE DE DROITE : Solde budgétaire du Brésil (% du PIB)

Les élections au centre de l’actualité

La vulnérabilité du Brésil semble en grande partie due au résultat incertain des élections qui auront lieu le mois prochain (le premier tour est prévu le 7 octobre, et le second le 28).

Des candidats se présentent sur l’ensemble de l’échiquier politique. Actuellement, les deux favoris sont Fernando Haddad (candidat officiel du Parti des travailleurs, soutenu par l’ancien président Lula, actuellement emprisonné) et le candidat d’extrême-droite Jair Bolsonaro, qui a récemment été poignardé en pleine rue lors d’un meeting de campagne.

La vulnérabilité du Brésil est imputable au résultat incertain des élections du mois prochain.

Nous estimons que, quel que soit le vainqueur, la question de la dette publique sera prise en considération. L’ampleur des réformes dépendra cependant du bord politique et du profil personnel du gagnant.

L’Afrique du Sud en panne sèche?

De l’autre côté de l’Atlantique, l’Afrique du Sud est probablement plus vulnérable que le Brésil face à l’évolution de la situation mondiale, en raison de la faiblesse de ses fondamentaux macroéconomiques et de la volatilité de sa situation politique.

La période de grâce dont a bénéficié le président Ramaphosa après son élection en février est à présent terminée, et la devise s’est de nouveau repliée. Pour la première fois depuis 2009, l’Afrique du Sud est techniquement entrée en récession au deuxième trimestre. Le rand a également été durement affecté par les craintes qu’une révision constitutionnelle à la fin du mois n’entraîne des saisies de terres comparables à ce qui s’est produit au Zimbabwe.

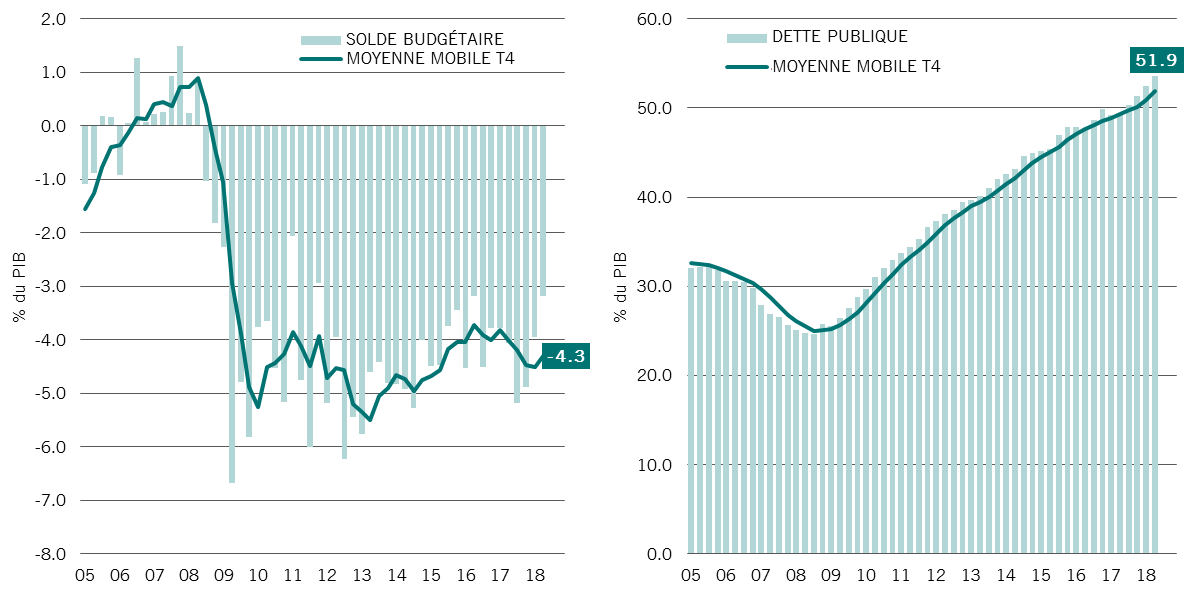

Sur le plan intérieur, le déficit budgétaire est important. Les augmentations d’impôts annoncées ont peu de chance d’enrayer la spirale ascendante des dépenses publiques, alimentée par les difficultés que connaissent les entreprises détenues par l’État.

FIGURE 3, GRAPHIQUE DE GAUCHE : solde budgétaire du gouvernement sud-africain par rapport au PIB / GRAPHIQUE DE DROITE : ratio de la dette publique/du PIB du gouvernement sud-africain

À l’étranger, le déficit des comptes courants reste élevé. Il reflète une demande en berne et est financé par des flux d’opérations financières volatils (en actions et obligations), vulnérables à toute modification des conditions de financement mondiales et des notations de crédit de la dette souveraine. La chute du rand devrait favoriser l’inflation, qui est déjà proche du niveau maximal de sa plage cible. Une telle situation limiterait la marge de manœuvre de la banque centrale pour mettre en œuvre une politique monétaire plus accommodante.

Conclusion.

Il faut surveiller ces deux marchés émergents comme le lait sur le feu. Nous estimons cependant que l’Afrique du Sud est la plus susceptible de connaître une période difficile dans les mois à venir. Le pays est plus exposé au reste du monde que le Brésil, et il est plus exposé aux problèmes commerciaux et aux tensions grandissantes entre la Chine et les États-Unis (ses deuxième et troisième partenaires commerciaux, respectivement). Nous pensons également que la gouvernance hésitante de ses dirigeants politiques pourrait encore plus exacerber les pressions qui pèsent sur sa situation budgétaire déjà difficile.

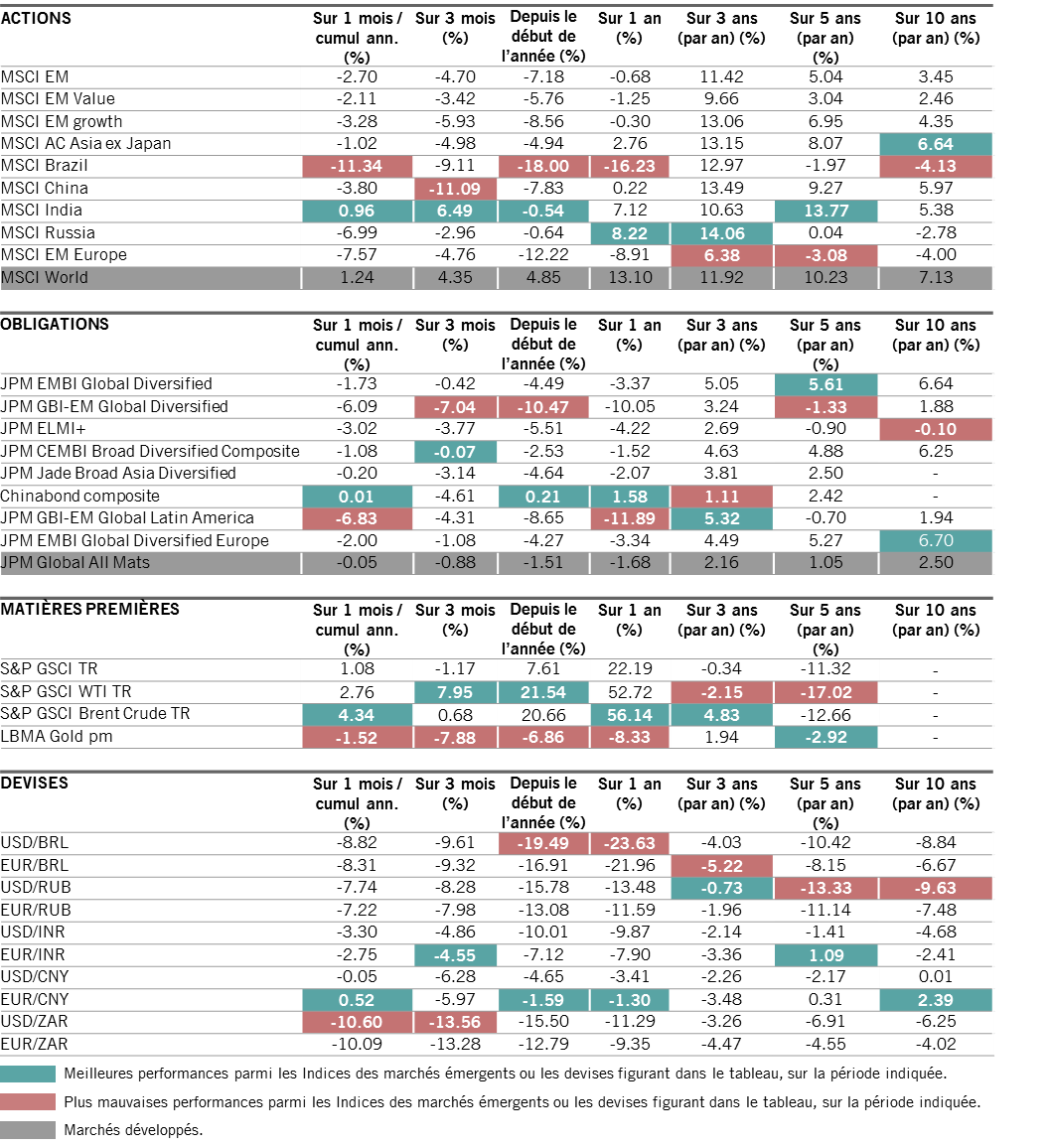

REVUE DE MARCHÉ

Données de revue de marché

31.08.2018

POUR EN SAVOIR PLUS

L'histoire de deux crises des marchés émergents

L’Argentine et la Turquie ont subi de plein fouet une récente vague de vente. Les investisseurs doivent se tourner vers les responsables des politiques monétaires et les gouvernements pour tenter de savoir comment ces marchés vont évoluer.

Août 2018

Tensions commerciales Etats-Unis - Chine: des effets inattendus

Alors que les tensions au sujet des droits de douane s’exacerbent entre les États-Unis et la Chine une dynamique commerciale potentiellement plus positive commence à voir le jour.

Avril 2018

La Turquie: un canari annonçant un coup de grisou?

Les investisseurs craignent que la crise de la monnaie turque déstabilise les marchés émergents et l’économie mondiale. Nous pensons que c’est peu probable.

Août 2018

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.