Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

Lorsque l’investissement indiciel ne peut plus suivre: investir en actions A chinoises

Les actions A chinoises constituent de formidables opportunités d’investissement mais ce marché n’est pas exempt d’écueils. C’est pourquoi l’approche active est la plus censée.

Par

Lan Wang Simond

Senior Investment Manager

MSCI a pris une décision historique avec l’intégration des actions A cotées sur les marchés intérieurs de Chine à ses indices de référence des actions des marchés émergents (ME) depuis l’été dernier. L’un des marchés boursiers les plus importants de la planète trouvait alors enfin sa place au sein du système financier mondial.

poids lourd

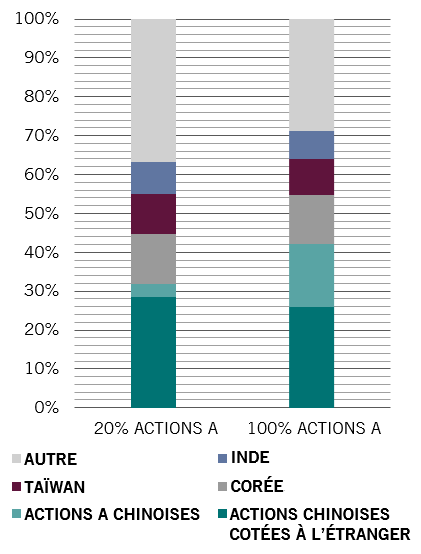

Indice MSCI EM avec 20% et 100% de pondération des actions A chinoises, % de l’indice total

Cependant, l’initiative tant attendue de ce fournisseur d’indices a également placé les investisseurs au bord d’un véritable champ de mines.

Le marché de Chine continentale est en effet loin d’être adapté à l’investissement passif indiciel, qui constitue l’approche par défaut pour de nombreux investisseurs sur les marchés émergents.

Non seulement la Chine présente plusieurs lignes de faille économiques, mais la nature de son marché d’actions peut être un piège mortel pour les moins méfiants. Nous sommes convaincus que la meilleure façon pour un investisseur d’éviter la multitude de risques éventuels passe par une approche active et dynamique des actions A chinoises.

Toujours plus haut

MSCI augmente le nombre d’actions A admises dans son indice EM – suivi par de nombreux investisseurs, qui contrôlent un total de 1 600 milliards de dollars US d’actifs – en trois étapes. D’ici à 2020, 20% des actions A chinoises de grande et moyenne capitalisations seront représentées dans l’indice. La part des actions de Chine continentale dans l’indice de référence s’élèvera alors à environ 3,4%. Lorsque toutes les actions A seront intégrées, cette proportion dépassera les 16%. Si l’on y ajoute les actions chinoises cotées hors du pays, le poids de la Chine passe à plus de 40%, contre environ 30% actuellement1.

Cette présence croissante, rendue possible par l’expansion de Stock Connect, un système qui permet aux investisseurs internationaux de négocier des actions cotées à Shanghai et Shenzhen depuis la bourse de Hong Kong, pourrait finir par permettre au marché chinois de rivaliser avec Wall Street. Cependant, pour y parvenir, il faudra d’abord surmonter plusieurs obstacles.

Défis chinois

En premier lieu, il y a la question de la gouvernance et de la réglementation. Le marché chinois est loin des normes institutionnelles occidentales sur de nombreux points, notamment le mode de réglementation des sociétés. Les sociétés chinoises qui sont également cotées à Hong Kong ou New York, sous la forme d’actions H ou de certificats américains d’actions étrangères, doivent respecter des règles de gouvernance strictes. À l’inverse, les actionnaires minoritaires de Chine continentale bénéficient d’une protection juridique beaucoup moins forte. L’achat indiciel ne permet pas de séparer le bon grain de l’ivraie.

Le récent refus de Pékin de sauver les sociétés qui réclamaient une garantie implicite du gouvernement ou un coup de pouce politique est peut-être encore plus inquiétant.

Vient ensuite la question de la concentration dans l’indice. Les actions A qui intègrent les indices MCSI affichent une pondération largement en faveur de la finance et de l’industrie traditionnelle. Cette dernière est exposée aux taux élevés d’endettement des sociétés en Chine. La valeur totale des défauts d’entreprise a en effet triplé en 2018.

Parallèlement, les secteurs traditionnels risquent de pâtir des plans du gouvernement, qui souhaite réorienter l’économie vers la consommation, au détriment de l’investissement. Les actions de la vieille économie souffrent également en raison de la surcapacité importante et de la réactivation des conflits commerciaux. En dépit des restructurations opérées, les secteurs chinois du charbon et de l’acier restent dangereusement surdimensionnés et exposés aux droits de douane américains et à des mesures de protection de l’environnement en Chine.

La Chine représente peut-être le futur du monde de l’investissement, mais de nombreux écueils se dressent sur le chemin de cet avenir.

En revanche, l’indice d’actions MSCI EM est sous-représenté dans les secteurs qui offrent, selon nous, le plus fort potentiel: l'Internet et la santé. Le premier devrait profiter des investissements considérables que le pays effectue dans l’éducation et la recherche tandis que la seconde bénéficiera de la croissance de la classe moyenne chinoise et du vieillissement de la population.

Une autre source de complication pour l’investissement passif en actions chinoises provient des brusques changements de politique budgétaire et monétaire: alors que l’an dernier, la banque centrale chinoise asséchait les liquidités, elle a depuis adopté la position inverse pour soutenir la croissance du crédit. Il est ainsi essentiel de pouvoir sélectionner les valeurs plutôt que d’être bloqué dans un indice.

En outre, les fréquentes suspensions de négociation continuent de tourmenter les investisseurs en actions A. Il est relativement facile pour les sociétés cotées en Chine continentale de suspendre la cotation de leurs actions, et ce pour des périodes pouvant atteindre six mois. La moitié des actions A ont ainsi vu leur cote suspendue en 2015, lors d’une période de turbulences particulièrement fortes sur les marchés.

L’ouverture du marché d’actions de Chine continentale aux investisseurs étrangers est très prometteuse, mais l’achat de ces titres au travers de produits indiciels passifs est une option risquée. Les investisseurs cantonnés aux pondérations en actions d’un fournisseur d’indices courent différents risques. Ils se retrouvent exposés aux secteurs les plus vulnérables alors que l’économie chinoise traverse une période de mutation profonde. Ils ne peuvent pas non plus tenir compte des gouvernances d’entreprise de qualité variable. La Chine représente peut-être le futur du monde de l’investissement, mais de nombreux écueils se dressent sur le chemin de cet avenir.

articles connexes

L’heure de la contre-attaque pour les devises des marchés émergents?

Selon nos indicateurs avancés le ralentissement de la croissance des marchés émergents sera beaucoup moins prononcé que dans les pays développés. Cet écart de croissance en faveur des marchés émergents soutient la reprise de leurs devises.

Février 2019

L’investissement en actions chinoises version longue et version courte

Dans une interview accordée à Citywire Lan Wang Simond gérante d’investissement senior de Pictet Asset Management expose les règles pour investir sur le marché d’actions chinois.

Mars 2019

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.