Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

Un portefeuille concentré neutre au marché alimenté par des données alternatives et par le dynamisme retrouvé du secteur de la santé

Asim Nurmohamed, gérant de la stratégie Pictet TR-Aquila, décrit son approche spécifique de l’investissement neutre au marché.

Par

Asim Nurmohamed

Pictet TR-Aquila est une stratégie en actions neutre au marché principalement axée sur les actions liquides des États-Unis et d’Europe. Son exposition brute se divise de la manière suivante: la moitié est dédiée aux entreprises du secteur de la santé et l'autre moitié est répartie entre les secteurs des technologies, des médias, des télécommunications et de la consommation. Dans cet entretien, le gérant Asim Nurmohamed explique la manière dont la stratégie est structurée et pourquoi il est confiant dans son potentiel de performance.

Quels sont les éléments qui distinguent votre processus d’investissement?

Nous investissons uniquement dans des sociétés que nous comprenons véritablement. C’est-à-dire lorsque nous sommes en mesure d’analyser une action en toute confiance, ce qui exige des données entrantes et sortantes clairement observables. Nous devons être capables de confirmer que la direction a la main mise sur l’ensemble des activités et maîtrise les coûts. Nous devons pouvoir prédire ses flux de trésorerie. Nous devons également être à même de mesurer les performances de la société par rapport à nos attentes, notamment pour pouvoir confirmer que notre thèse d’investissement est correcte.

Grâce à cette compréhension profonde, nous pouvons investir en toute confiance dans un portefeuille concentré, soit environ 20-40 positions longues et 40 à 60 positions courtes. Cela nous permet également de conserver nos positions beaucoup plus longtemps que la plupart des stratégies neutre au marché: de un à trois ans pour les positions longues et de trois à neuf mois pour les courtes.

Cela implique donc d’être patient. Une fois que nous avons identifié une société intéressante, nous sommes prêts à attendre que son cours atteigne le bon niveau avant de l’inclure dans notre portefeuille. Cela peut être long. Nous avons récemment participé à l’introduction en bourse d’une société que nous suivions depuis plus de sept ans.

L’analyse fondamentale approfondie nous permet de forger des opinions indépendantes. Au lieu de dépendre de recommandations de courtiers, nous conduisons notre propre recherche primaire. Cela signifie aller au-delà de l’étude des données financières des sociétés et du dialogue avec les directions. Nous consultons la presse spécialisée, nous participons à des conférences sectorielles et, plus particulièrement, nous utilisons des données alternatives.

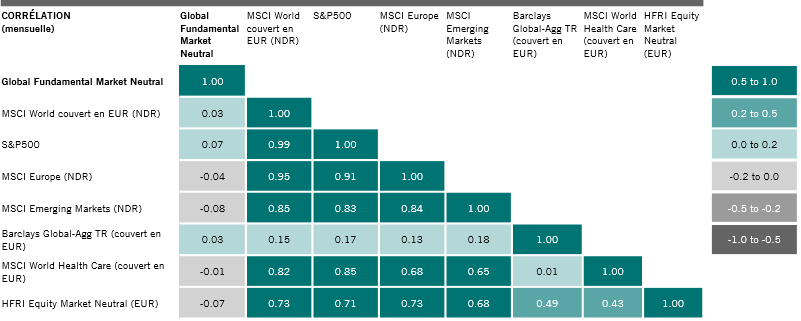

Notre principale préoccupation est, lors des périodes de turbulence des marchés – comme lorsque la COVID-19 a frappé – notre capital reste autant que possible en sécurité et protégé contre les pertes. Nous appliquons un processus de construction de portefeuille méthodique pour veiller à ce que notre fonds soit neutre au marché et pour ne pas faire de pari non désiré sur des secteurs, des pays ou des facteurs. Nous nous concentrons sur le risque spécifique. Ainsi, en plus de deux ans de gestion chez Pictet, notre stratégie n’a été que peu voire pas corrélée du tout aux marchés des actions et des obligations ni aux indices de fonds alternatifs.

Fig. 1 Diversité

Matrice de corrélation d’Aquila par rapport à des classes d’actifs pertinentes

Vous ne vous concentrez que sur une poignée de secteurs. Pourquoi ceux-là? Sont-ils complémentaires?

Au début de ma carrière, j’analysais des sociétés spécialisées dans la santé et gérait des portefeuilles composés de ces titres, je connais et comprends donc particulièrement bien le secteur de la santé. Mais il faut surtout savoir que nous investissons uniquement dans des secteurs où nous pouvons appliquer notre processus d’investissement. Il s’agit de secteurs qui peuvent être efficacement modélisés, c’est-à-dire pour lesquels le bon modèle permet d’obtenir une meilleure compréhension de l’orientation des cours des actions. Cela signifie également que nous avons tendance à tourner le dos aux secteurs qui dépendent de variables difficiles à prévoir, comme les prix des matières premières ou l’évolution des taux d’intérêt. En d’autres termes, nous n’investissons pas dans des secteurs sensibles aux variations à la hausse ou à la baisse des cycles économiques, comme ceux des matières premières ou de l'énergie, ou sensibles aux taux d’intérêt, comme les secteurs de la banque et de l’assurance.

Chaque secteur et sous-secteur dans lequel nous investissons comporte ses propres dynamiques, mais ils partagent des caractéristiques analytiques communes: ils disposent tous d’un grand nombre de données qui nous permettent d’évaluer de façon indépendante l’état des sociétés. Une fois que nous avons compris et déterminé comment une société génère des revenus, nous pouvons la modéliser.

Pourquoi une approche neutre au marché est-elle aussi bien adaptée à ces secteurs?

Prenons l’exemple de la santé. Il s'agit d'un secteur diversifié et complexe, ce qui signifie qu'il est susceptible d'être mal évalué par le marché. En effet, une analyse détaillée et précise peut révéler des actions sur-évaluées ou, au contraire, sous-évaluées.

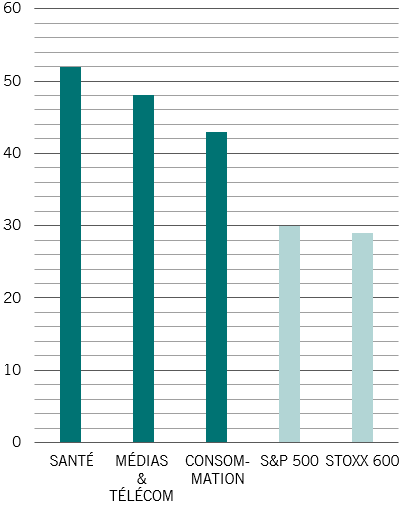

Fig. 2 - L’écart entre gagnants et perdants

Ecarts de performance entre premier et dernier quartile, États-Unis et Europe, moyenne 2017-2019

Par exemple, plusieurs tendances à long terme provoquent des transformations dans le secteur de la santé, y compris des dynamiques bien connues, comme le vieillissement de la population, qui devraient soutenir une augmentation des dépenses au cours des années à venir. Le secteur comporte également un éventail assez large d’acteurs dominants et d’éléments disruptifs de petite taille qui viennent constamment remettre en cause l’ordre établi.

Il faut aussi intégrer la complexité supplémentaire liée au fait que différents pays comportent différents systèmes de santé et niveaux de remboursement. On observe une importante dispersion parmi les actions de ce secteur et des sous-secteurs. En outre, et c’est un facteur essentiel pour nous, qui privilégions la sélection de titres, la santé réunit un grand nombre de situations spécifiques qui ne sont pas corrélées aux événements macroéconomiques ou à l’évolution des marchés.

Au cours des trois dernières années civiles, la dispersion des performances entre le premier et le dernier quartile des actions du secteur de la santé aux États-Unis et en Europe occidentale a été deux fois plus importante que dans l’ensemble du marché (voir Fig. 2). C’est un élément important, car plus la dispersion est élevée – en d’autres termes, plus l’écart entre les actions gagnantes et les actions perdantes est large – plus les gestionnaires de fonds long/short ont de possibilités de générer des performances élevées.

Vous utilisez les données alternatives. Pourquoi?

Les données alternatives font partie intégrante de notre processus d’investissement fondamental depuis longtemps, bien avant qu’elles se transforment en terme à la mode. Cela rejoint ce que je disais précédemment au sujet de la capacité à évaluer de façon indépendante les données d’une société et à prédire sa situation. Les données alternatives peuvent nous apporter un avantage, en particulier lorsque nous parvenons à identifier des séries et des sources révélatrices que d’autres ont manquées.

Cependant, la façon d'utiliser les données est déterminante. La plupart des acteurs achètent des données pour y déceler des schémas et investir en fonction de ces schémas. Notre approche est différente. Lorsque nous analysons une société, nous nous posons un ensemble de questions. Nous recherchons ensuite des données pour répondre à ces questions spécifiques et mettons donc à l’épreuve notre hypothèse sur cette société. Nous avons une théorie et nous voulons que les données la confirment ou l’infirment.

Nous utilisons toutes sortes de données: registres de cartes de crédit de distributeurs en ligne; nombre d’abonnés pour les jeux vidéos en ligne; prescriptions de médecins. Le plus intéressant, cependant, c’est quand nous parvenons à trouver des données personnalisées. Par exemple, nous commandons régulièrement des enquêtes. Nous avons récemment interrogé des médecins au sujet d’un nouveau médicament. Nous avons ainsi pu mieux comprendre sa tarification et sa demande potentielle, ce qui nous a offert des perspectives bien utiles sur les prévisions de résultats futurs de la société et sa capacité à faire mieux que prévu par le consensus du marché.

Intégrez-vous des critères ESG à votre processus d’investissement?

Tout à fait. Notre mode d’investissement exclut de façon naturelle une partie des secteurs les moins respectueux de l’environnement comme l’énergie, les matières premières et les transports. Cependant, même au sein de notre univers d’investissement, nous consacrons une grande partie de notre temps à analyser la gouvernance. Nous évaluons la qualité de l’équipe de direction d’une société, sa rémunération et nous examinons avec attention sa comptabilité. Cela peut constituer un signal d’alarme bien utile, qui nous aide à tourner le dos aux sociétés qui pourraient autrement sembler attrayantes. Cela peut également justifier d'adopter une position courte.

Nous profitons des forces intrinsèques de Pictet et de sa longue expérience dans l’investissement ESG.

En matière de gestion des risques, sur quelles mesures du risque vous concentrez-vous?

Le contrôle des risques est largement présent dans tous les aspects de notre processus d’investissement, bien plus que toute autre mesure que nous utilisons. Nous construisons notre portefeuille dans le but express de protéger le capital lors des périodes de forte correction des marchés, comme celle que nous avons pu observer lors du dernier trimestre 2018 ou du premier trimestre 2020.

Nous n’appliquons pas de limites "stop loss" formelles. Néanmoins, lorsque nous ajoutons une position au portefeuille, nous définissons un cours cible et un scénario du pire. Lorsque le cours de l’action reflue, nous nous tournons systématiquement vers ce scénario pour chercher à comprendre si nous avons mal compris la société, si nous ne l’avons pas analysée correctement ou bien si un événement imprévisible et sans précédent a pu entraîner une mauvaise évaluation du titre. En fonction de notre examen, nous pouvons renforcer notre position ou, dans le cas contraire, totalement la liquider.

Les nombreuses analyses de scénarios que nous réalisons avant d’investir nous aident véritablement à mieux comprendre comment une action peut réagir face à différentes situations de marché. Cette approche nous garantit de détenir des positions de taille convenable et nous permet même d’exclure certains titres, bien qu’ils puissent par ailleurs afficher des caractéristiques bottom-up intéressantes.

L’analyse factorielle constitue une partie importante de notre processus de gestion des risques. Notre intention n’est pas de parvenir à un positionnement parfaitement neutre sur le plan factoriel, mais nous cherchons à limiter notre exposition aux facteurs. Nous examinons avec soin notre exposition aux pays, aux secteurs et aux styles et faisons preuve de méthode pour équilibrer le portefeuille. Il peut nous arriver, en fonction de notre analyse, de prendre des paris factoriels, mais ils sont toujours limités dans le temps et en taille. Pictet met à notre disposition un ensemble d’outils qui nous aident à suivre et à mesurer notre exposition aux risques et aux facteurs.

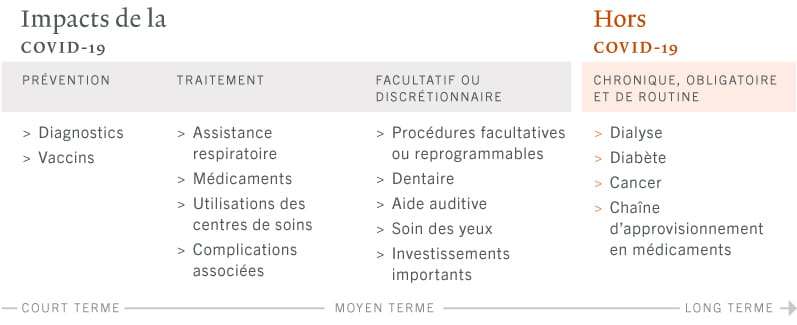

Pouvez-vous nous donner votre point de vue sur le secteur de la santé? La COVID-19 a-t-elle changé votre façon d’analyser ces actions?

Nous apprécions le secteur de la santé, car il offre un grand nombre d’opportunités d’investissement spécifiques. Cela nous permet de nous concentrer sur l’analyse bottom-up des entreprises sans avoir à prendre position sur des secteurs ou sous-secteurs.

Cela dit, la COVID-19 a profondément rebattu les cartes et étendu les possibilités dans la santé et ses différents sous-secteurs. Nous sommes particulièrement intéressés à présent par le fait que toutes les sociétés ont bénéficié de la crise et ont vu le cours de leurs actions grimper de façon significative. Ce rebond généralisé offre quelques opportunités long/short très intéressantes: toutes ces sociétés ne seront pas en mesure de maintenir leur valorisation actuelle une fois la crise de la COVID derrière nous. Il en est de même pour les sociétés classées parmi les perdants de cette crise.

Ainsi, nous dénombrons environ 150 projets différents liés à la recherche d’un vaccin contre la COVID-19. Selon toute vraisemblance, seule une poignée de sociétés découvriront un vaccin efficace, mais les cours de toutes les actions ont fortement grimpé et leur évolution est encore influencée par les bonnes nouvelles. Sans prendre parti au sujet de la société qui découvrira un vaccin, nous estimons que cette évolution du marché a fait apparaître des opportunités attrayantes.

Fig. 3 - Trouver le bon cap pour investir dans le secteur de la santé

pour en savoir plus

Démystifier les stratégies actions long/short

Lorsque les marchés traversent des zones de turbulences, il peut être tentant de supprimer certaines actions de son portefeuille. Néanmoins, pour de nombreux investisseurs, une allocation en actions long/short pourrait constituer une meilleure option.

Mars 2020

Cure de remise en forme pour la santé

La riposte du secteur de la santé contre le coronavirus devrait renforcer son attrait à long terme.

Juin 2020

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.