Allocation d’actifs: l’optimisme est de mise

Les programmes de vaccination s’accélèrent dans le monde entier et les perspectives économiques s’éclaircissent elles aussi, renforcées par des mesures de relance budgétaire supplémentaires. Nous continuons donc à surpondérer les actions, avec une orientation en faveur des pays et des secteurs les plus exposés à la reprise économique. Notre positionnement s’appuie également sur ce que nous apprennent nos indicateurs techniques à propos du risque posé par la montée apparente de l’influence d’opérateurs non professionnels dans certaines parties du marché actions.

Il est inquiétant de constater que la querelle entre les day traders et les hedge funds au sujet des actions du distributeur de jeux déficitaire GameStop – qui a fait bondi son action de 400% en une semaine – s’est propagée à d’autres sociétés. La flambée de l’activité de trading et la réduction par les hedge funds de leurs positions dans d’autres actions plus largement détenues ont provoqué l’un des pics quotidiens de volatilité du marché les plus élevés jamais enregistrés.

Cependant, nous ne pensons pas que les marchés soient devenus intrinsèquement instables. Les données relatives au positionnement des investisseurs sont assez rassurantes. Malgré des flux de 60 milliards de dollars vers les actions et de 46 milliards vers les obligations depuis le début de l’année, les sommes phénoménales qui subsistent dans les fonds du marché monétaire ont à peine bougé, ce qui ouvre les possibilités pour de nouvelles hausses.

Bien entendu, la situation pourrait s’aggraver si les hedge funds, à cause des pertes subies en raison du rebond d’actions telles que GameStop, sont forcés de vendre en urgence d’autres actifs. C’est toutefois peu probable. De plus, tout cela ne change rien à une situation qui, fondamentalement, s’améliore.

Nos indicateurs du cycle conjoncturel soutiennent notre positionnement positif sur les actions. Bien que la dernière vague de confinement ait provoqué un fléchissement de l’activité, le ralentissement a été relativement léger et les données quotidiennes rebondissent déjà. Les industries n’ont pas fermé cette fois-ci et les entreprises sont en général bien mieux préparées. Les gouvernements, quant à eux, sont prêts à intervenir avec des mesures de relance supplémentaires.

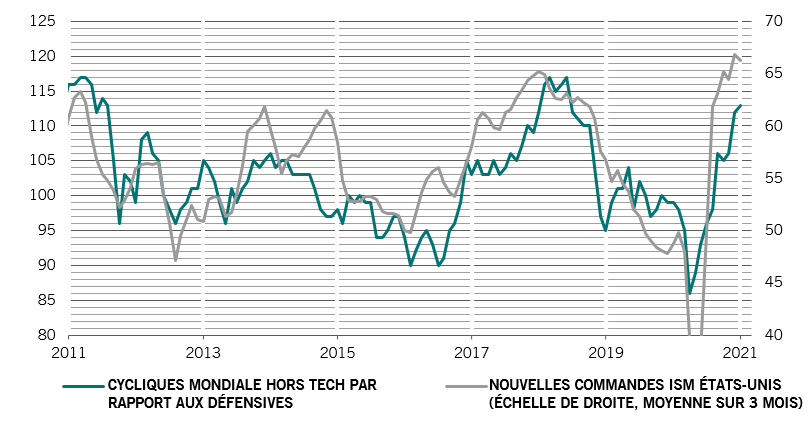

Nous prévoyons une croissance de 6,1% de l’économie mondiale cette année, légèrement supérieure aux prévisions du consensus, car des mesures de relance budgétaire supplémentaires et le déploiement des vaccins soutiennent les dépenses et la confiance des consommateurs. Cela reflète les améliorations de nos prévisions pour les économies des États-Unis, de la zone euro et des marchés émergents. Ces derniers bénéficieront de la hausse de la demande et des cours des matières premières. Dans le passé, les économies émergentes ont également été plus de deux fois plus sensibles que leurs homologues développées aux changements dans le commerce mondial, qui se redresse bien. La croissance sera menée par l’Asie hors Japon (8,9%), suivie de la région EMEA (4,9%) puis de l’Amérique latine (+3,9%). Nous surpondérons donc à la fois les actions des marchés émergents et la dette des marchés émergents libellée en devise locale.

Tant que l’inflation restera faible, et nous prévoyons qu’elle le sera pour le reste de l’année, la politique de la banque centrale devrait rester accommodante. Cependant, l’accès aux liquidités se durcit progressivement. Les liquidités privées ont désormais retrouvé leur moyenne historique, le boom du crédit suscité par les systèmes de garantie des emprunts d’État étant derrière nous. Le total des liquidités aux États-Unis, en Chine, dans la zone euro, au Royaume-Uni et au Japon s’est contracté à 16% du PIB, après un pic à 28% en août, mais il se situe toujours un écart-type au-dessus de sa moyenne à long terme.

Une politique monétaire exceptionnellement souple a poussé les valorisations à la hausse pour toutes les principales classes d’actifs. En dehors des devises, aucun actif de notre modèle ne peut être classé dans la catégorie «acheter» uniquement sur la base de sa valorisation.

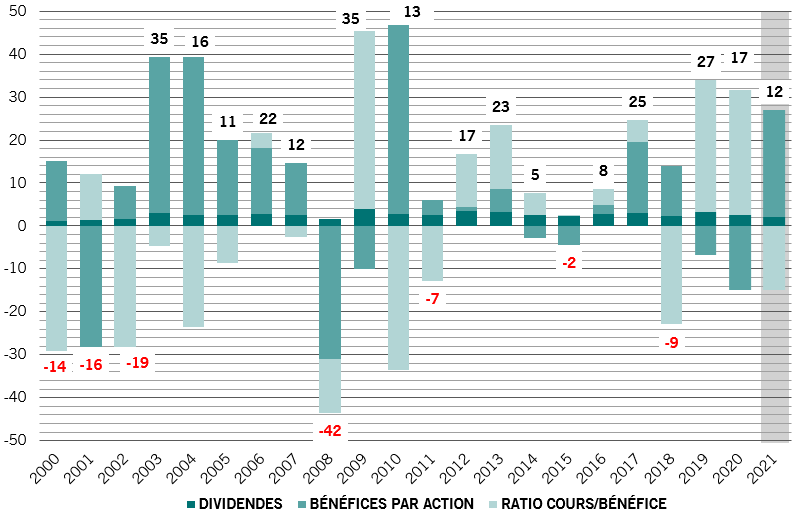

Cela dit, la baisse constante des taux d’intérêt à long terme devrait avoir des retombées durables sur les ratios cours-bénéfice. Ce qui était considéré comme cher il y a 20 ans pourrait ne pas l’être autant à l’avenir. Les rendements obligataires ont aujourd’hui reculé d’environ 100 points de base en raison de la répression financière. Alors qu’un ratio cours-bénéfice de 23x pour le S&P 500 semble très onéreux sur tous les fronts, il n’est peut-être plus vraiment raisonnable de tabler sur un retour à 15x, sa moyenne du cycle précédent.

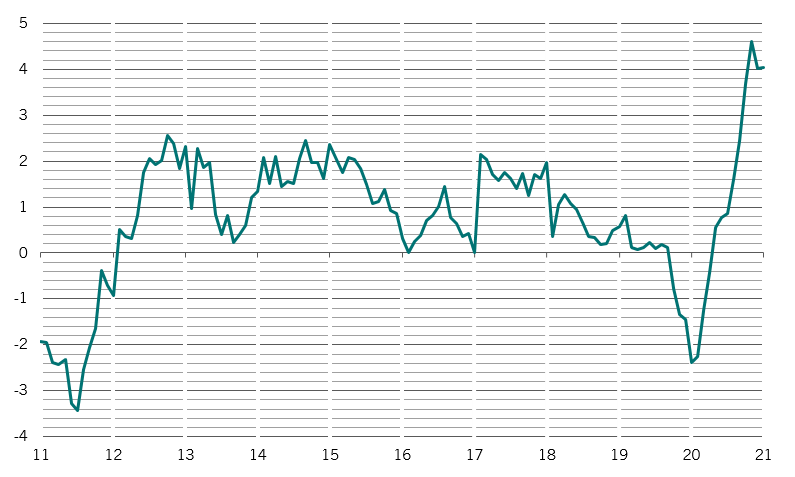

Nous notons une hausse plus forte des bénéfices des entreprises qu’il y a trois mois, en particulier parmi les entreprises actives dans les secteurs cycliques. Les performances totales des actions devraient s’en ressentir (voir Fig. 2).

Dans l’ensemble, si les valorisations sont élevées pour les actifs risqués, elles sont très loin des niveaux de la bulle formée en 2007, ce qui suggère qu’il y a encore un long cycle devant nous tant que le contexte macroéconomique est favorable.