Le crédit aux entreprises des marchés émergents après la COVID

Janvier 2021

Communication marketing

Dette des entreprises émergentes: en plein essor grâce à des fondamentaux de qualité

Les entreprises des marchés émergents ont bien résisté à la crise de la COVID. Elles devraient donc rester une source fiable de rendement pour les investisseurs.

Par

Alain Nsiona Defise

Co-Head of Emerging Markets - Corporate

Partagez cet article

En dépit des dommages causés à l’économie mondiale par la pandémie de COVID, le crédit aux entreprises des marchés émergents a montré une résistance remarquable. Non seulement il a terminé 2020 sur un gain de 7,1%, les obligations d’entreprises à haut rendement des marchés émergents ayant généré un rendement de 6,6%, mais ses fondamentaux restent plus attractifs que ceux des obligations d’entreprises des pays développés1.

L’attrait de cette classe d’actifs en tant que source fiable de revenus – et en tant qu’alternative aux obligations spéculatives des marchés développés – est évident pour de nombreuses raisons.

Priorité à la sécurité

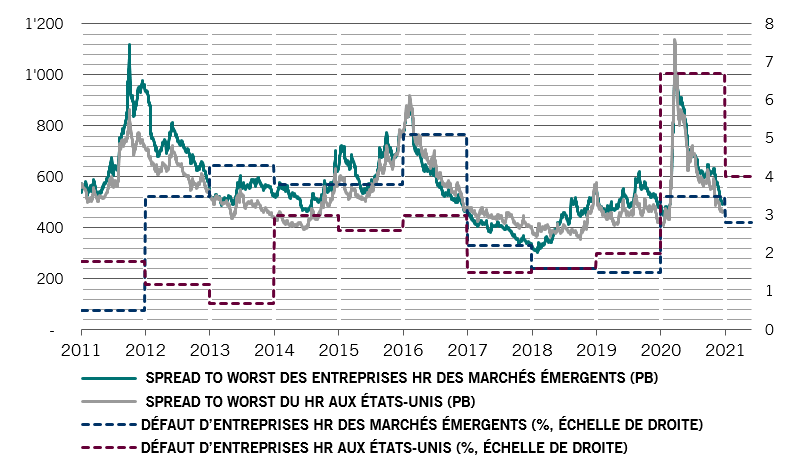

Prenons par exemple les taux par défaut. Malgré les bouleversements économiques de 2020, les obligations d’entreprises émergentes ont enregistré le taux de défaut le plus bas parmi toutes les principales classes d’actifs de crédit. Selon des données de JP Morgan, seulement 3,5% des entreprises des marchés émergents ayant émis des emprunts à haut rendement ont fait défaut en 2020.

Pour replacer le chiffre dans son contexte, ce taux est conforme à la moyenne à long terme et il représente seulement la moitié du taux enregistré par le marché américain des obligations à haut rendement en 2020. Il est également bien inférieur à celui du marché européen du haut rendement. Parallèlement, les taux de recouvrement de la dette des entreprises émergentes sont également largement supérieurs. Ils s’élèvent ainsi à 42%, contre 20% pour les obligations à haut rendement américaines en 2020, selon les données de JP Morgan2.

Fig. 1 - Risque et récompense

Spread, en points de base, par rapport aux prévisions de défaut, %, obligations à haut rendement des marchés émergents et obligations à haut rendement américaines

Indice JP Morgan CEMBI Broad HY et indice BAML US HY Constrained. Source: JP Morgan. Données couvrant la période du 03.01.2011 au 17.12.2020.

Il y a plusieurs raisons à cela: les entreprises des marchés émergents émettrices d’emprunts à haut rendement affichaient un endettement plus faible que leurs homologues des pays développés au début de la pandémie. De plus, les obligations à haut rendement «covenant-lite» (dont les conditions d'émission protègent mal les investisseurs ) émises sur les marchés développés ont été relativement plus nombreuses ces dernières années, un phénomène favorisant les emprunteurs plutôt que les détenteurs d’obligations. Il faut également tenir compte du processus de restructuration de la dette, qui est moins compliqué sur les marchés émergents. Dans les pays émergents, c’est un processus qui se déroule généralement en dehors des tribunaux et passe par des négociations directes entre les emprunteurs et les débiteurs, ce qui tend à entraîner des résultats plus favorables pour les créanciers.

Gestion prudente de la trésorerie

Mais surtout, la résilience du marché repose sur les fondamentaux solides des entreprises émergentes. Elles bénéficient en effet de liquidités élevées, qui illustrent leur approche prudente de la gestion de trésorerie.

Au début de la pandémie, la majorité d’entre elles affichaient des niveaux significatifs de liquidités à leur bilan, et beaucoup ont encore protégé leurs flux de trésorerie disponibles en réduisant leurs dépenses d’investissement.

En revanche, les entreprises des marchés développés ont procédé à des versements de dividendes agressifs et à des rachats d’actions significatifs. Beaucoup prennent part à un marché des fusions et acquisitions de plus en plus intense. Tout cela a érodé les soldes de trésorerie de pratiquement toutes les entreprises, sauf quelques géants du secteur technologique, et a fait grossir la dette des entreprises dans les principales économies.

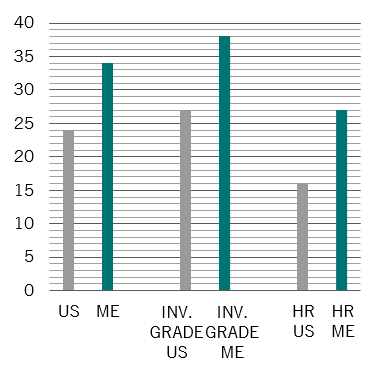

Le point positif est que le ratio moyen trésorerie/dette des entreprises des pays émergents est désormais supérieur de 10 points de pourcentage à celui de leurs homologues américaines. (Fig. 2)

Refinancement sans pression

Les sociétés des marchés émergents ont également géré avec soin leurs passifs : elles ont racheté des dettes à plus courte échéance et émis de nouvelles obligations à plus long terme à des taux d’intérêt favorables. Par exemple, en 2020, plus de 60% des obligations à haut rendement en dollars nouvellement émises ont été utilisées pour refinancer des dettes, contre 40% en 2014-2017.

Fig. 2 - Prudence chez les entreprises émergentes

Trésorerie par rapport au niveau d’endettement des entreprises des marchés émergents et américaines, en %

Source: Bank of America Merrill Lynch, au 30.06.2020

Étant donné que ces émetteurs n’ont pas de montants élevés arrivant bientôt à échéance, leur capacité à servir la dette suscite peu d’inquiétude, tout comme, parallèlement, un éventuel excédent d’offre sur le marché. Les entreprises émettrices des marchés émergents ont non seulement accès à d’importantes possibilités de refinancement en dollar, mais on note également une demande intérieure croissante pour leur dette en devise locale. Même les sociétés argentines ont réussi à vendre des obligations à des investisseurs locaux alors qu’elles étaient exclues des marchés internationaux de la dette en dollars.

L’existence de banques publiques ou adossées à des États dans la plupart des grands pays émergents, comme le Brésil, l’Inde, la Turquie et la Chine, soutient également la demande, car ces banques ont tendance à être responsables du financement de sociétés nationales d’importance stratégique.

Résilience structurelle

Par ailleurs, les modèles économiques des entreprises des marchés émergents ont été remarquablement résilients face à la COVID. Pour commencer, ces entreprises sont en général beaucoup moins exposées aux secteurs les plus durement touchés par les mesures de santé publique prises en réponse à la pandémie, comme les compagnies aériennes et les distributeurs.

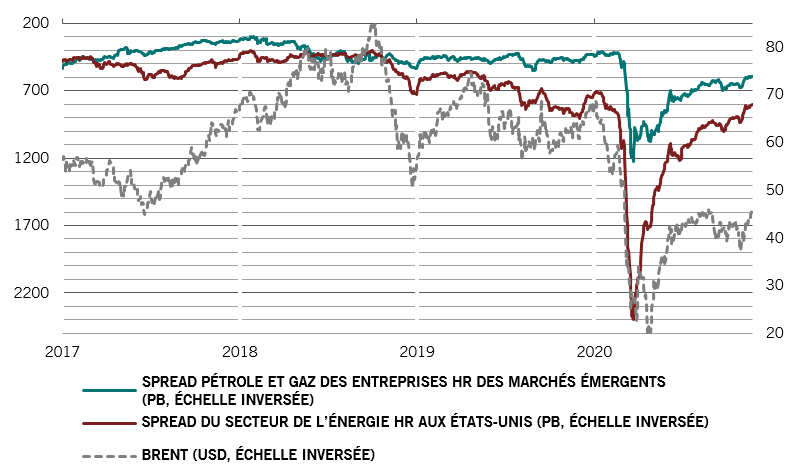

Néanmoins, même les entreprises du secteur de l’énergie, qui ont considérablement souffert de la baisse de l’activité économique et de l’effondrement des prix pétroliers qu’elle a entraînés, se sont révélées beaucoup plus résistantes que leurs homologues aux États-Unis. En effet, dans l’ensemble, les producteurs d’énergie des marchés émergents sont des entreprises soutenues par l’État, et leurs seuils de rentabilité se situent généralement à des cours du pétrole plus bas que pour les sociétés énergétiques américaines émettrices de dette à haut rendement. Les spreads des obligations d’émetteurs du secteur du pétrole et du gaz dans les pays émergents ont culminé à environ la moitié de ceux des titres à haut rendement américains du secteur, soit environ 1 200 points de base, contre 2 400 points de base.

Fondamentalement solide

Il faut également tenir compte des fondamentaux macroéconomiques. Les économies émergentes ont généralement profité de reprises plus solides et plus précoces au lendemain de la crise économique provoquée par la pandémie. Par exemple, dès le début du mois de décembre, tous les principaux indicateurs d’activité en Chine étaient supérieurs au niveau affiché 12 mois auparavant. Dans l’ensemble, la production industrielle des marchés émergents a dépassé les niveaux du quatrième trimestre 2019. En revanche, les indicateurs manufacturiers américains sont restés largement en retrait.

De plus, les services ont rebondi plus rapidement dans les économies émergentes que dans les pays développés, même en excluant la Chine. Par exemple, au Brésil, le secteur tertiaire a pratiquement retrouvé les niveaux antérieurs à la COVID, enregistrés lors des deux premiers mois de 2020. C’est l’une des principales raisons pour lesquelles les pays développés sont à la traîne: le secteur des services représente 70% de leur économie, contre 54% pour les économies émergentes. (Fig. 3)

Fig. 3 - Hydrocarbures moins volatils

Spreads obligataires: titres non investment grade des marchés émergents vs compagnies pétrolières et gazières américaines, en points de base

Source: JP Morgan. Bloomberg. Indice CEMBI Broad oil and gas high yield, Indice US high yield energy; données couvrant la période allant du 31.12.2016 au 30.11.2020

Tout cela signifie que le taux de défaut des entreprises restera inférieur dans les marchés émergents par rapport aux marchés développés tout au long de 2021. Les rendements des obligations d’entreprises émergentes s’en trouvent donc surtout particulièrement attractifs. À la mi-décembre, le crédit aux entreprises émergentes de qualité investment grade affichait un rendement de 2,8%, contre 1,8% et 0,2%, respectivement, pour les dettes américaine et européenne de même qualité. Dans le haut rendement, le crédit dans les pays émergents rapportait 5,5%, contre 4,5% pour les obligations américaines et 2,9% pour les obligations européennes.

Le spread sur le crédit à haut rendement émergent étant toujours plus prononcé que le haut rendement américain pour une notation de crédit équivalente, cela ouvre des possibilités de resserrement supplémentaire au profit du crédit des marchés émergents. Étant donné les maigres rendements offerts par ailleurs sur le marché mondial des obligations d’entreprises, les investisseurs devraient songer à inclure le crédit des marchés émergents dans leurs portefeuilles. En effet, il semble que ce segment constitue une solution alternative intéressante face au crédit des marchés développés.

Alain Nsiona Defise a rejoint Pictet Asset Management en 2012. Il est Co-Head of Emerging Markets – Corporate. Auparavant, Alain a travaillé chez JPMorgan à Londres, où il était responsable de la gestion de la franchise consacrée aux entreprises émergentes, d’une valeur de plus de 2 milliards de dollars. Avant son passage chez JPMorgan, il a travaillé pendant neuf ans chez Fortis Investissements, où il a commencé en tant qu’analyste de crédit senior couvrant le marché du haut rendement. Il est ensuite passé aux obligations des marchés émergents, en tant que gestionnaire de portefeuille senior, des fonctions qui l’ont amené à construire l’activité dédiée aux entreprises émergentes. Il est titulaire d’un Master d’ingénierie commerciale de la Solvay Business School à Bruxelles et d’un diplôme d’analyse financière de la Fédération européenne des sociétés d’analystes financiers (EFFAS).

Partagez cet article

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.