Comparaison entre la performance absolue obligataire et le crédit multi-actifs

Juillet 2021

Communication marketing

Crédit multi-actifs et performance absolue obligataire: mieux à deux?

Les stratégies de crédit multi-actifs (CMA) et de performance absolue obligataire ont longtemps rivalisé pour s’attirer les faveurs des investisseurs. Cela dit, est-il bien logique de choisir l’un plutôt que l’autre?

Par

Andres Sanchez Balcazar

Head of Global Bonds

Partagez cet article

Alors que nous vivons une période de taux d’intérêt extrêmement bas, voire négatifs, il est très difficile de générer des performances ajustées selon l’inflation positives. Pour y parvenir, les investisseurs obligataires se sont tournés vers des stratégies qui offrent la flexibilité nécessaire pour investir dans différents types de dette, les plus populaires étant le crédit multi-actifs (CMA) et la performance absolue obligataire (ARFI).

Elles ont toutes les deux beaucoup à leur offrir. Néanmoins, elles ne se concurrencent pas nécessairement pour attirer les capitaux des investisseurs.

Selon nous, il n’y a pas de raison de défendre les unes plutôt que les autres. En effet, l’association de ces deux stratégies peut renforcer la diversification d’un portefeuille d’obligations et augmenter ses performances totales ajustées au risque sur le long terme. En effet, les stratégies CMA ont tendance à particulièrement bien se comporter lorsque les taux d’intérêt et les spreads obligataires sont stables, tandis que les portefeuilles ARFI surperforment en période de pression sur le crédit ou lorsque les taux d’intérêt sont volatils.

Univers et diversification

Notons pour commencer que les stratégies CMA sont généralement tournées vers le haut rendement plutôt que vers les obligations investment grade. Elles peuvent ainsi générer des performances particulièrement solides en période de faible volatilité du marché et de resserrement des écarts de rendement entre les obligations d’entreprises et d’État. Toutefois, leur mandat d’investissement global peut porter sur un large éventail de crédits. Certains portefeuilles comprennent ainsi des investissements en dette privée et des prêts. Les stratégies CMA proposent donc traditionnellement une plus grande diversification qu’une allocation directe en crédit à haut rendement. Comme ils disposent d’une grande liberté d’allocation du capital entre différents segments du crédit, les gérants de portefeuille ont la possibilité de s’assurer des rendements excédentaires. Ils peuvent non seulement faire évoluer leur allocation entre les titres investment grade et à haut rendement, mais aussi, au sein de ces deux grands secteurs, choisir entre des prêts, des dettes bancaires subordonnées, etc.

À titre de comparaison, l’univers ARFI a tendance à être, par nature, beaucoup plus large. Il englobe en effet tout l’éventail des titres obligataires. Les styles d’investissement et les sources de rendement excédentaire ou «alpha» sont ainsi plus diversifiés que pour les stratégies CMA. Dans de nombreux cas, ces portefeuilles investissent également en crédit, mais ces investissements sont réalisés en parallèle à des devises, des produits de taux d’intérêt et des produits dérivés. La caractéristique la plus courante des stratégies ARFI est probablement l’intégration de transactions destinées à protéger le capital/atténuer les risques. L’objectif est ici d’améliorer les performances ajustées au risque, mais les stratégies de rendement absolu ont également tendance à perdre du terrain pendant les périodes de marchés haussiers pour les spreads de crédit.

Les stratégies ARFI utilisent par ailleurs tous les outils d’investissement à leur disposition, y compris les produits dérivés, pour gérer le risque – en conservant l’exposition souhaitée tout en couvrant le risque indésirable – sur l’ensemble des secteurs du crédit. Les stratégies ARFI sont ainsi moins sensibles que les stratégies CMA à l’orientation globale du marché du crédit. Par exemple, une stratégie ARFI peut se protéger contre le risque d’inflation et de hausse des taux en ouvrant une position de duration négative.

Étant donné que l’allocation des stratégies ARFI en dette à haut rendement est souvent plus faible que celle des portefeuilles CMA, elles ont généralement des exigences de ratios de solvabilité (SCR) plus faibles, ce qui en fait un investissement plus intéressant pour les compagnies d’assurance soumises à la réglementation Solvabilité II.

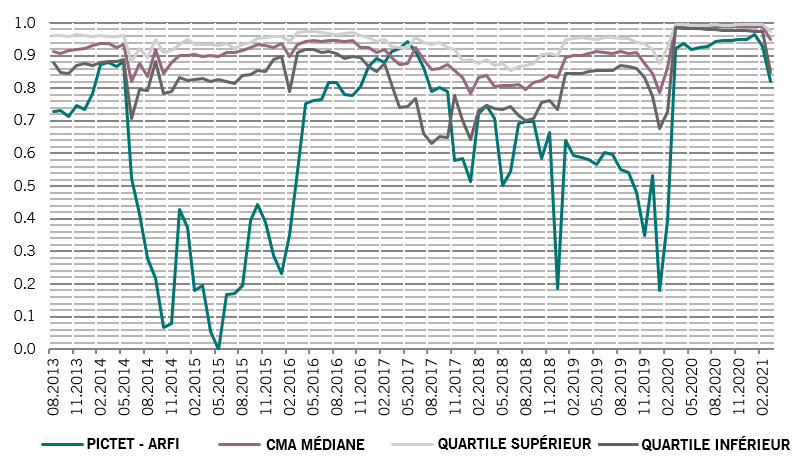

Fig. 1 Approches diverses

Corrélation entre le fonds Pictet-Absolute Return Fixed Income et l’univers CMA

Corrélation/régression sur 1 année glissante entre le Pictet-Absolute Return Fixed Income et l’univers International Fixed – Multi Asset Credit (Net) (calculs mensuels) en USD. Données couvrant la période du 31.08.2013 au 31.03.2021. Source: Mercer.

En raison de leurs différences, la corrélation entre les performances générées par les stratégies ARFI et CMA est généralement assez faible, et en tout état de cause beaucoup plus faible qu’entre les performances des différents fonds au sein de l’univers CMA (voir Fig. 1). L’association des deux stratégies pourrait donc offrir des avantages en termes de diversification par rapport à un investissement dans l’une ou l’autre seulement.

Liquidité contre performances

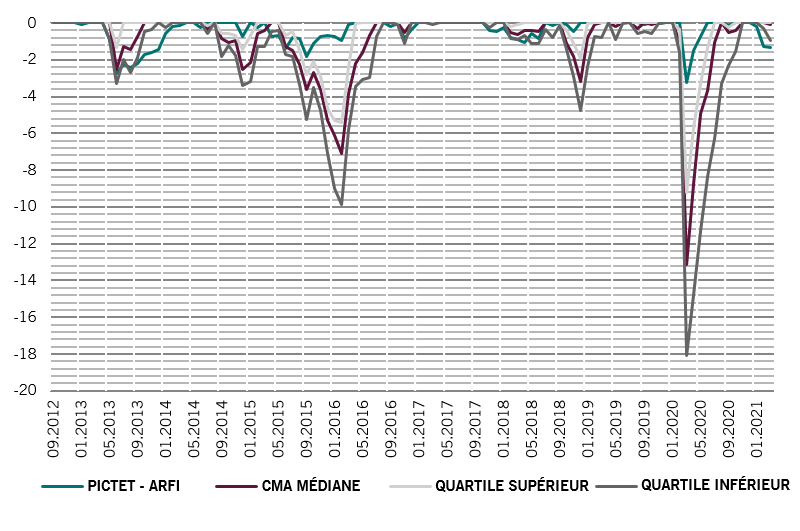

D’une manière générale, les investissements en dette et les obligations des marchés émergents ont tendance à être moins liquides que les obligations souveraines et les devises des marchés développés. Ainsi, les stratégies CMA, qui investissent massivement dans ces actifs – sont généralement moins liquides que leurs homologues ARFI, en particulier en cas d’allocations en prêts ou en dette privée. Le risque de fort recul – ou d’une perte en capital en raison d’une forte variation entre les points haut et bas – est donc plus élevé pour les stratégies CMA. Cela complique beaucoup les choses pendant les périodes où la liquidité chute sur les marchés, comme en mars 2020 et en décembre 2018 (voir Fig. 2). C’est également le cas lorsque l’on compare les stratégies CMA du premier quartile avec la stratégie Pictet-Absolute Return Fixed Income.

Fig. 2 – Protection contre les baisses

Recul en USD

Comparaison avec l’univers International Fixed – Multi Asset Credit (Net) (calculs mensuels). Données couvrant la période du 30.09.2012 au 31.03.2021. Source: Mercer.

Cela dit, comme elles profitent de ces primes de liquidité, les stratégies CMA ont tendance à générer des performances supérieures, en moyenne, à celles de leurs homologues ARFI sur la durée d’un cycle de marché. Pour une stratégie CMA type, jusqu’à 80% de la performance peut provenir des variations des écarts de rendement. À titre de comparaison, la stratégie Pictet-Absolute Return Fixed Income cherche à diversifier les sources de performance de façon équitable entre les spreads, les taux et les devises. Pictet vise ainsi à constamment maintenir un portefeuille liquide.

La source de performance est aussi bien souvent différente, les stratégies CMA adoptant une approche plus bottom-up et les ARFI privilégiant davantage les facteurs macroéconomiques top-down pour la construction du portefeuille. Dans notre stratégie ARFI, par exemple, seulement 10% environ de la performance globale provient de la sélection des titres.

Les efforts de diversification du gérant sont importants

L’un des inconvénients de l’approche ARFI provient du fait que les stratégies ne sont pas homogènes et que le succès dépend fortement des compétences du gérant. La due diligence est donc primordiale. Il en va de même pour l’approche CMA, dont la dispersion des performances au sein de l’univers est tout aussi élevée.

Les résultats de ces deux stratégies dépendent du moment que choisissent leurs gérants de portefeuille pour la rotation des différents investissements. En fait, c’est un facteur probablement plus important pour les stratégies CMA, étant donné que ces portefeuilles concentrent les investissements sur un éventail de secteurs plus étroit et sont moins liquides.

Le meilleur des deux mondes?

Malgré leurs différences, les stratégies CMA et ARFI s’adressent au même type d’investisseurs: ceux qui recherchent une approche flexible capable de générer des performances même dans le climat actuel de faibles rendements et de spreads de crédit resserrés. Elles comportent cependant suffisamment de différences pour que ces deux types de stratégies soient complémentaires. L’approche CMA peut donner accès à des titres plus exotiques et moins liquides, qui offrent la perspective de performances plus élevées. Une stratégie ARFI bien équilibrée peut, quant à elle, exploiter des tendances macroéconomiques fortes tout en réduisant le risque et en parvenant tout de même à fournir des performances réelles positives.

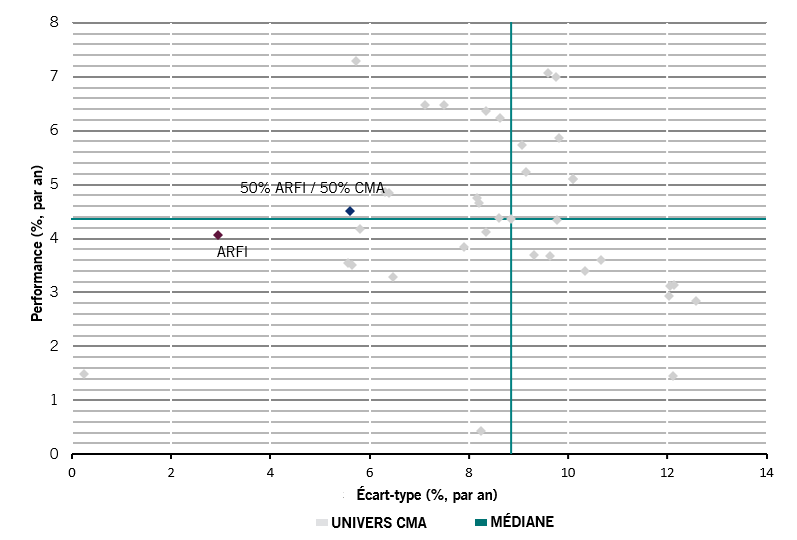

En associant les deux et en sélectionnant des gérants qui savent profiter des forces de chacune d’elles, les investisseurs peuvent donc profiter de meilleures performances ajustées au risque qu’en se concentrant uniquement sur l’une ou l’autre (voir Fig. 3).

Fig. 3 – À deux, c’est mieux?

Rendement et écart-type en USD (frais déduits)

Comparaison avec l’univers International Fixed – Multi Asset Credit (Net) (calculs mensuels). À titre d’illustration, le graphique ne montre pas les cas particuliers extrêmes, mais ceux-ci sont inclus dans les calculs médians. Données couvrant la période du 31.11.2017 au 31.11.2020. Source: Mercer.

en savoir plus sur la performance absolue obligataire

Andres Sanchez Balcazar a rejoint Pictet Asset Management en 2011 et il est maintenant responsable de l’équipe Global Bonds.

Auparavant, il a occupé pendant six ans la fonction de gérant de portefeuille senior chez Western Asset Management Company Ltd. Il y était responsable de la gestion de portefeuilles investissant dans des titres à revenu fixe internationaux, européens ou associés à une stratégie de rendement absolu. Il a également travaillé cinq ans chez Merrill Lynch Investment Managers en tant que gérant de portefeuille spécialiste des marchés européens et internationaux. Il a débuté son parcours professionnel au sein de la banque centrale colombienne (Banco de la Republica de Colombia), où il menait des analyses macroéconomiques (Etats-Unis, Europe et Japon).

Andres est diplômé en économie de la Universidad de Los Andes (Bogota, Colombie) et titulaire d’un master en management délivré par HEC Paris. Il a également obtenu le diplôme d’analyste financier agréé (CFA).

Partagez cet article

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.

Politique en matière de cookies

Les cookies utilisés sur ce site ont pour finalité de faciliter la navigation ainsi que de récolter des données dans un but statistique. Vous trouverez plus d’informations ainsi que la possibilité de vous y opposer ou de changer les paramètres en cliquant sur le lien suivant: Politique en matière de cookies. En poursuivant votre navigation sur ce site, vous acceptez l'utilisation de cookies aux fins susmentionnées.