Allocation d’actifs: les actions laissent froid

Le fort rebond enregistré sur les marchés boursiers depuis le début de l’année a élevé les valorisations des actions à des niveaux qui ne correspondent pas au recul de la croissance des bénéfices que nous anticipons. Cela nous a poussés à réduire les actions à sous-pondérer et à augmenter les liquidités à surpondérer.

Les actions ont repris pratiquement tout le terrain cédé lors du vent de panique qui a soufflé au quatrième trimestre de l’an dernier grâce à une volte-face des politiques menées aux États-Unis et en Chine.

La Réserve fédérale américaine a freiné son durcissement des conditions d’accès aux liquidités en stoppant son cycle de hausse des taux et en laissant entendre qu’elle envisageait la fin de la réduction de son bilan. Le ralentissement de la croissance économique a forcé la Chine à se détourner de sa campagne de lutte une croissance trop forte du crédit non bancaire au profit du redémarrage de la croissance du crédit et de nouvelles stimulations budgétaires. Dans le même temps, les deux pays ont mis de côté leur guerre commerciale.

S’il est vrai que cet assouplissement des politiques pourrait ouvrir la voie à une situation économique plus saine au cours de l’année, nous restons tout de même prudents. Les marges bénéficiaires des entreprises subissent la pression croissante de la hausse des salaires, dans un contexte où les sociétés ont du mal à augmenter les prix. En outre, les profits semblent plus fragiles que ce que veulent bien admettre les analystes, ce qui laisse penser que de mauvaises surprises risquent de se présenter lors des trimestres à venir.

Avril 2019

Nos indicateurs du cycle conjoncturel montrent une dégradation des perspectives des économies développées. Les enquêtes d’opinion moroses pourraient certes exagérer, mais il est évident que la croissance ralentit.

Nos indicateurs avancés laissent entendre que la croissance des économies développées atteindra seulement 1,8% cette année, contre 2,2% en 2018. Les économies des marchés émergents font nettement mieux. Elles devraient afficher une croissance de 4,6% pour l’ensemble de l’année, un chiffre qui serait encore plus fort en excluant les deux pays à problèmes, la Turquie et l’Argentine.

C’est pourquoi il semble que la chute du commerce mondial a atteint son plancher et que les signes d’une légère reprise commencent à apparaître. Comme toujours, Pékin est déterminée à soutenir l’économie chinoise. En 2019, le Gouvernement prévoit une stimulation équivalente à 3,8% du PIB, sous la forme de dépenses d’infrastructures et publiques et de mesures pour le commerce. Cela peut sembler relativement modeste par rapport aux dispositifs précédents, mais il est probable qu’en cas de besoin, le coup de pouce soit plus appuyé. Il faudra garder un œil sur les arbitrages opérés par les autorisés chinoises entre les réductions d’impôts et les dépenses d’infrastructures.

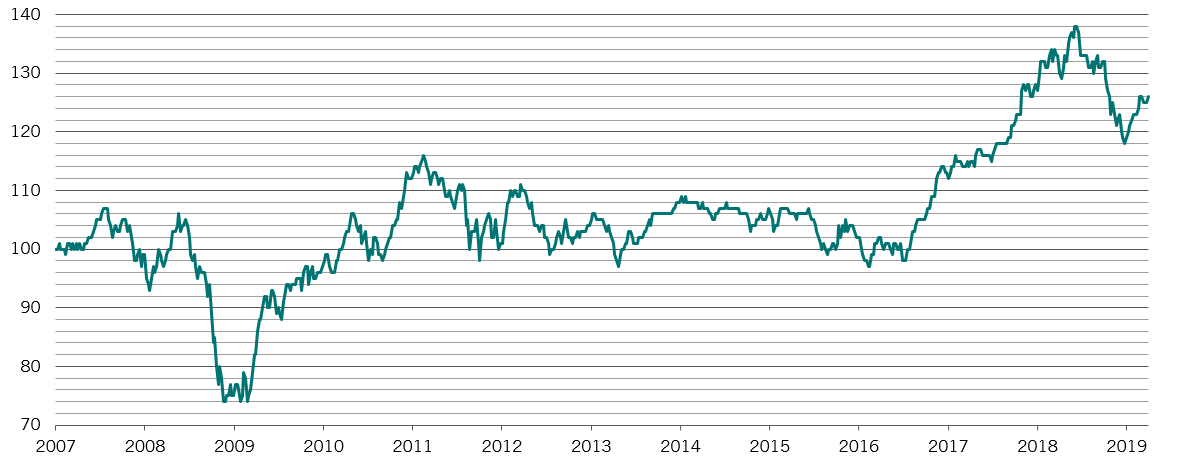

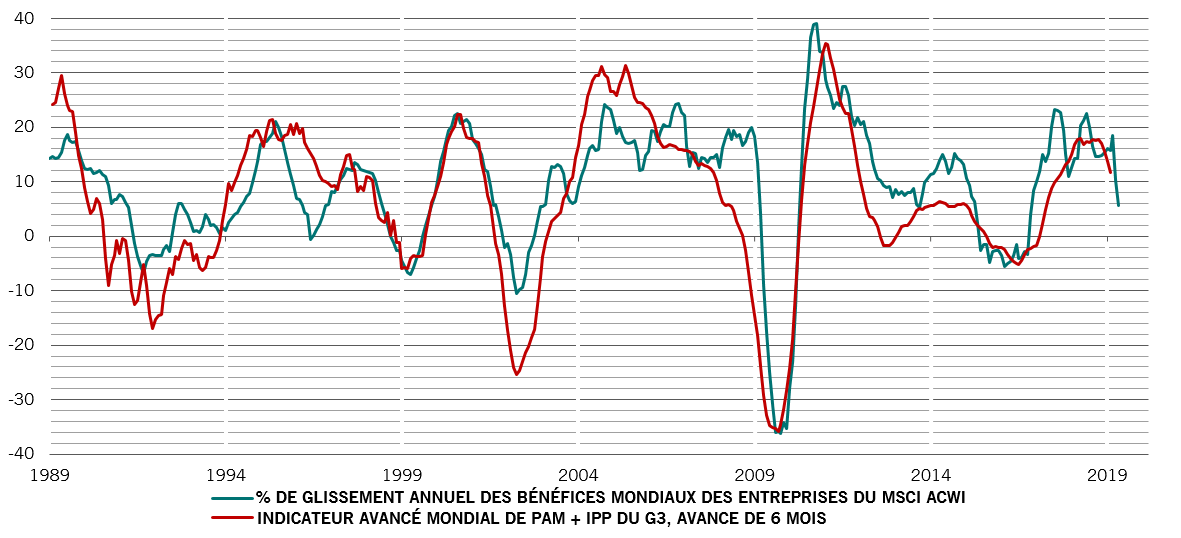

Bénéfices des entreprises mondiales vs indicateur avancé mondial

Les données sur les liquidités indiquent que les conditions de crédit se stabilisent après le net durcissement monétaire observé l’année dernière. Les investisseurs doivent cependant s’attendre à un suivi légèrement négatif par rapport aux précédentes décisions politiques. Ainsi, la Fed prévoit de réduire son bilan de 200 milliards USD supplémentaires avant de marquer une pause dans son programme de resserrement quantitatif. La fin d'une période de durcissement constitue toutefois une stimulation à elle seule et il semble clair que les changements ont plus d’importance que la tendance générale. Parallèlement, la Chine, d’où provient à présent plus de la moitié des liquidités injectées dans le système financier mondial, assouplit à nouveau sa politique. La Banque centrale européenne semble quant à elle sur le point de lancer une nouvelle infusion de crédit à long terme aux banques.

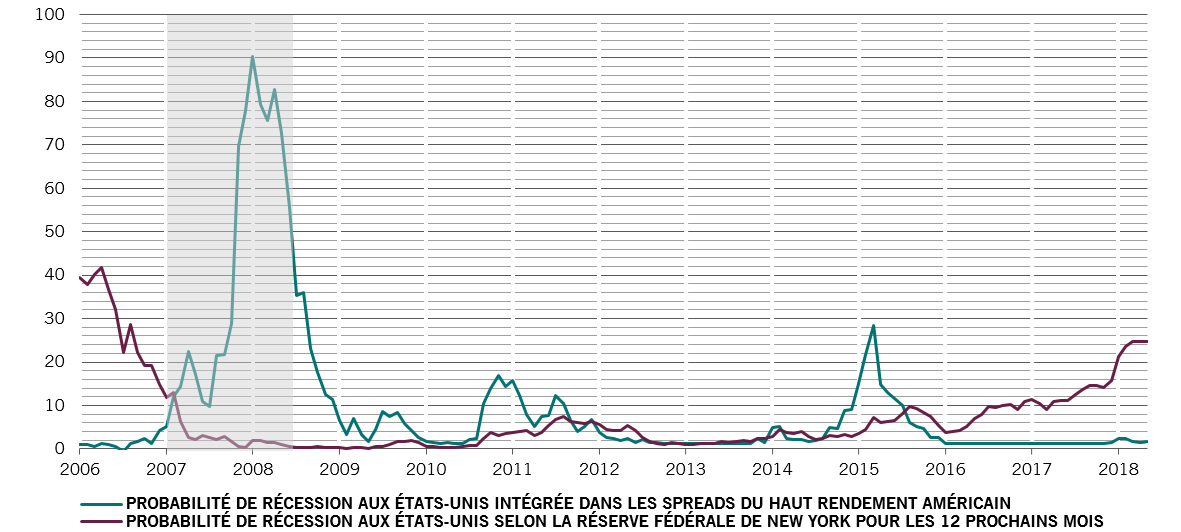

Notre analyse des valorisations suggère que les cours des actions mondiales sont plutôt justes, sous réserve que la croissance des bénéfices évolue selon les attentes du marché. Les analystes sont certes plus mesurés qu’auparavant, et les sociétés japonaises ont notamment fait l’objet de nettes réductions de perspectives de bénéfices, mais nous sommes généralement moins optimistes que le marché au sujet de l’évolution des profits des entreprises. En outre, les marchés semblent sous-évaluer le risque de récession. C’est notamment flagrant pour les secteurs des actions cycliques et pour des actifs comme le crédit à haut rendement aux États-Unis. Les obligations semblent en effet onéreuses dans l’ensemble.

Les indicateurs techniques brossent un portrait globalement positif pour l’univers obligataire, bien qu’ils soutiennent la plupart des classes d’actifs, à l’exception de quelques devises des marchés émergents.