Sélectionnez votre profil:

Contenu réservé au type d'investisseur sélectionné.

Vous souhaitez accéder au site pour Investisseurs particuliers?

Régler la règle de Taylor pour mieux prévoir les taux

Qu’adviendra-t-il aux taux d’intérêt cette année? Nous avons mis au point une version modifiée de la règle de Taylor qui pourrait apporter les réponses.

Par

Nikolay Markov

Senior Economist

Alex Morel

Quantitative Analyst

La politique monétaire a une profonde influence sur les performances des investissements, peu importe la classe d’actifs. Pourtant, prévoir la trajectoire des taux d’intérêt directeurs est loin d’être simple. C’est d’autant plus vrai à l’heure actuelle, compte tenu du débat sur la rapidité et l’ampleur des baisses de taux attendues aux États-Unis et dans la zone euro alors que l’inflation s’apaise.

La règle de Taylor offre un outil pratique pour l’estimation de la trajectoire des taux d’intérêt. Bien qu’elle existe depuis des décennies, elle reste l’un des modèles les plus utiles pour orienter la politique monétaire lorsque la crédibilité de la banque centrale est en jeu. Sa force réside dans sa simplicité. Selon cette règle, les taux de base nominaux devraient être proches du taux de croissance du PIB nominal, plus ou moins un coefficient qui mesure l’écart entre l’inflation et l’objectif de la banque centrale et entre la croissance et sa tendance à long terme.

La simplicité de cette règle présente toutefois quelques limites. Notamment parce que les banques centrales tiennent compte de nombreux autres facteurs en plus de la croissance et de l’inflation. C’est pourquoi nous avons conçu notre propre version modifiée de la règle de Taylor, une version qui nous semble mieux adaptée à la réalité.

Selon notre modèle, les baisses de taux aux États-Unis et dans la zone euro seront cette année plus faibles que celles que prévoit la règle de Taylor traditionnelle. Elles seront cependant plus fortes que celles sur lesquelles tablent aujourd’hui les marchés financiers1. Il nous indique également un resserrement relativement modeste de la part de la Banque du Japon, qui a récemment abandonné sa politique de taux d’intérêt négatifs.

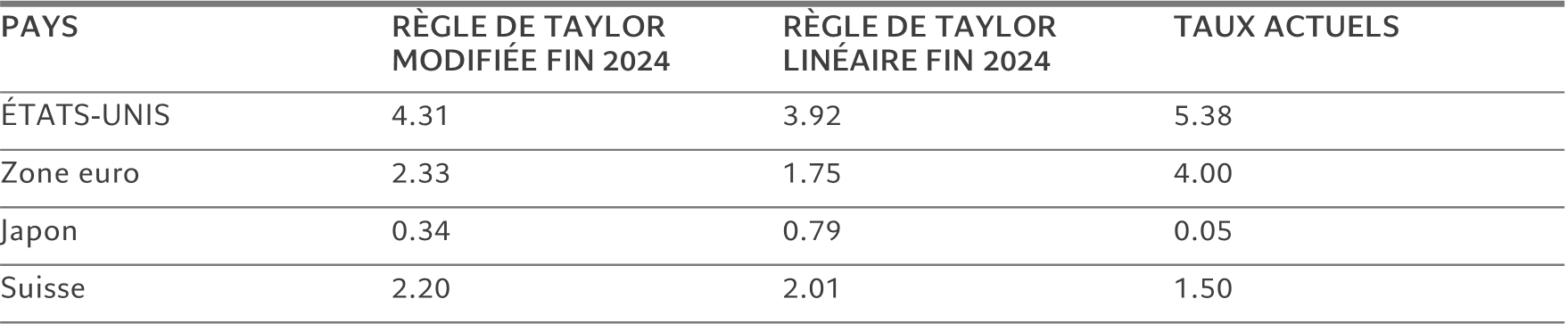

Fig. 1 – Perspectives pour les taux

Prévisions de taux d’intérêt selon la règle de Taylor linéaire et modifiée, par rapport aux niveaux actuels

L’économie américaine aborde à présent les dernières phases de sa période d’expansion et l’activité devrait ralentir significativement au cours de l’année. Cela annonce des baisses de taux d’intérêt. Il est toutefois important de noter que le ralentissement américain n’est pas assez marqué pour pousser la Réserve fédérale américaine à faire preuve d’agressivité dans son assouplissement, notamment face à une inflation qui reste stable et à un marché du travail solide. Compte tenu de ces éléments, notre modèle montre que le taux cible de la Fed pourrait être abaissé à 4,3% d’ici à la fin de 2024, soit environ 100 points de base d’assouplissement potentiel. Il annonce une série de réductions moins prononcée que les prévisions fondées sur la règle de Taylor traditionnelle, même si elles dépasseront les 60 points de base sur lesquels tablent les marchés financiers.

Pour la Banque centrale européenne aussi, l’inflation est encore dans une fourchette qui a toujours été considérée comme préoccupante. D’après nos recherches, cela devrait impliquer un assouplissement plus modéré que ce qu’annonce la règle de Taylor traditionnelle. Le taux de dépôt pourrait donc terminer l’année à 2,3%, contre 4% actuellement. Comme pour les États-Unis, les marchés sous-estiment peut-être l’ampleur de la réduction, puisque les niveaux actuels indiquent des taux légèrement supérieurs à 3% fin 2024.

Pour le Japon, notre modèle suggère que la BoJ pourrait relever ses taux à 0,3% d’ici à la fin de l’année. Les critères liés aux taux de change – ou plus précisément la perspective de voir la valeur du yen japonais fortement augmenter en raison des hausses de taux d’intérêt – empêcheront probablement un resserrement plus agressif.

La Suisse, quant à elle, constitue une exception. Tant la règle de Taylor traditionnelle que notre version modifiée suggèrent que les taux devraient être plus élevés qu’aujourd’hui et que la récente baisse du coût de l’argent n’était pas justifiée. En effet, la Banque nationale suisse n’a pas vraiment terminé son processus de normalisation de la politique monétaire en 2023. La BNS a indiqué que les récentes décisions politiques avaient été prises dans une perspective de gestion du risque – dans ce cas, le risque de ne pas réduire les taux et de permettre ainsi une nouvelle appréciation du franc suisse était jugé le plus important. Cette divergence entre la politique réelle et notre modèle pourrait faire entrer la politique de la BNS dans une nouvelle ère, car la relation entre les deux était, depuis des années, relativement étroite.

Accent sur le modèle

Comment en sommes-nous arrivés à cette conclusion?

Nous avons commencé par chercher comment concilier le fait que la règle de Taylor traditionnelle est un modèle linéaire, mais pas la politique des banques centrales. Ainsi, l’ampleur de la modification des taux d’intérêt en réponse à une variation de 50 points de base du taux de croissance nominale dépendra du niveau de croissance réel. Par exemple, notre analyse montre que, lorsque la croissance du PIB est supérieure à son potentiel et que des hausses de taux sont requises, la Fed a tendance à réagir de façon plus agressive que lorsqu’elle est inférieure à son potentiel et que des baisses sont nécessaires. Outre la croissance et l’inflation, d’autres facteurs doivent être pris en compte. Prenez les retombées de la pandémie de Covid. Selon la règle de Taylor, la Fed aurait dû commencer à relever progressivement ses taux en 2021. Au lieu de cela, face à l’incertitude concernant la reprise économique post-pandémie, la banque centrale américaine n’a augmenté ses taux qu’en mars 2022, attendant ainsi que les retombées de la guerre en Ukraine aient provoqué une flambée de l’inflation.

Cela montre bien qu’aucune situation ne ressemble à une autre, indépendamment des fondamentaux économiques sous-jacents, et qu’une réponse politique différente est attendue à chaque fois.

En outre, les prévisions de croissance et d’inflation futures intègrent généralement un éventail de probabilités plutôt qu’un seul chiffre ou paramètre définitif.

Viennent ensuite les taux de change, qui sont fortement liés à l’inflation et donc à la politique menée par les banques centrales. C’est un facteur moins important aux États-Unis, qui forment une grande économie relativement fermée et peu sensible aux fluctuations des taux de change. Cela compte en revanche davantage pour la BCE, qui a historiquement eu tendance à baisser ses taux de manière agressive à chaque appréciation de l’euro supérieure à 2,5%, après correction pour tenir compte de l’inflation.

La règle de Taylor traditionnelle est une formule «approximative, clé en main» qui ne prend en compte aucune de ces complications. Nous pensons que ses résultats seraient plus précis si c’était le cas.

Notre version modifiée de la règle de Taylor adopte donc une approche non linéaire et semi-paramétrique, qui intègre les fluctuations des changes et les interactions bidirectionnelles entre les taux de change et l’inflation.

Pour le Japon, nos modifications incluent l’ajout d’une variable qui tient compte de l’importance des achats d’actifs dans la politique monétaire. Pour cela, nous nous sommes appuyés sur la croissance de l’offre monétaire M4, qui montre la transmission des achats d’actifs dans l’économie au sens large. Historiquement, la Banque du Japon s’est montrée beaucoup plus véhémente face à une inflation élevée plutôt que faible. Elle a également eu tendance à compenser toute croissance significative de l’agrégat M4 en resserrant sa politique.

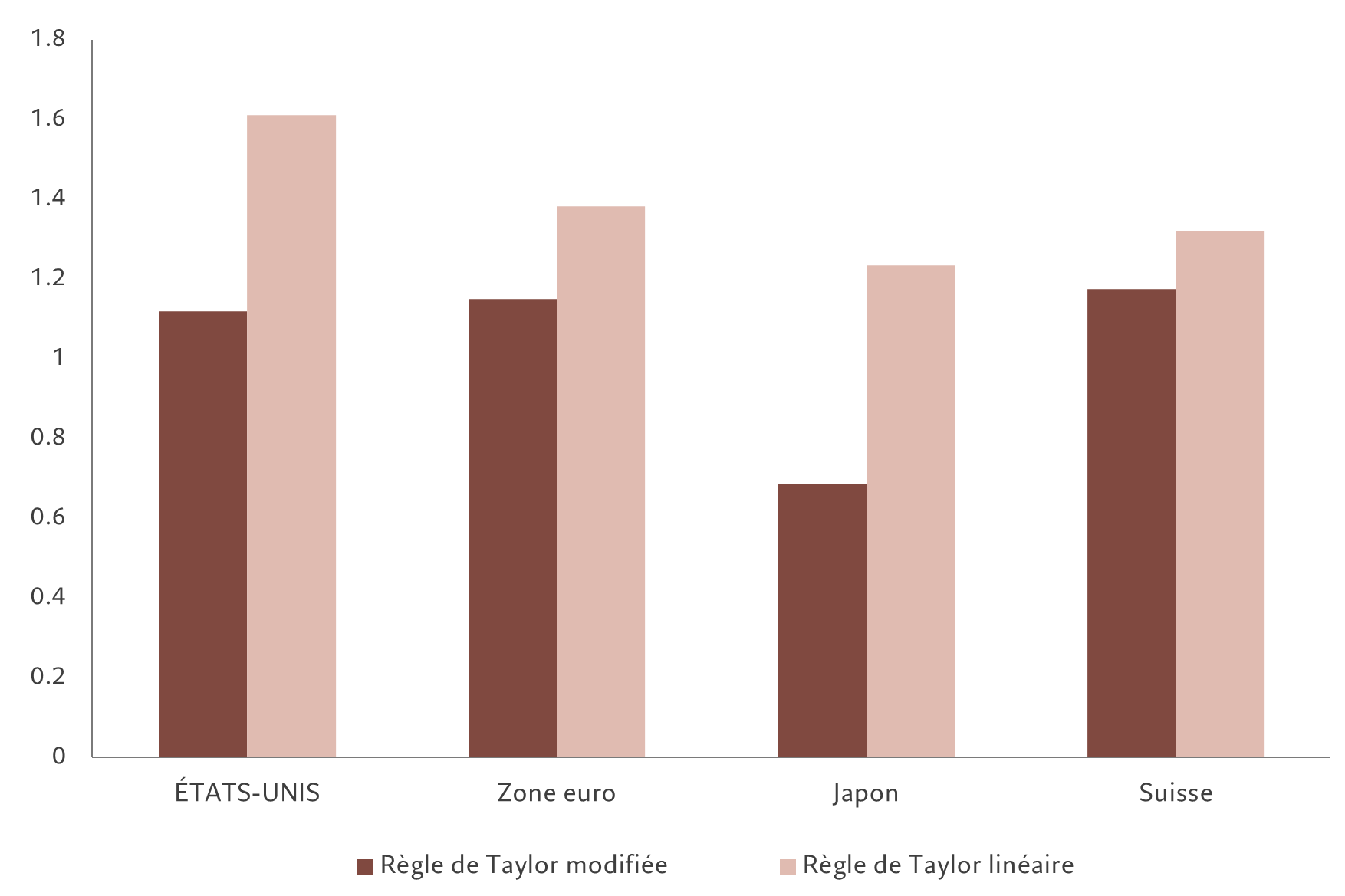

Une fois construit notre modèle à partir de données remontant à la fin des années 1980 (selon le pays spécifique considéré), nous l’avons ensuite rétrotesté, sur l’intervalle allant de fin 2014 à 2019, en analysant des périodes de quatre trimestres à l’avance pour mesurer son efficacité. On parle de tests « hors échantillon ». Notre analyse a montré qu’en moyenne, la règle de Taylor modifiée prédisait la politique monétaire avec plus de précision que le modèle linéaire original, et obtenait une racine de l’erreur quadratique moyenne (REQM) inférieure. Ces résultats étaient valables pour les États-Unis, la zone euro, le Japon et la Suisse (voir graphique). En outre, la faiblesse du niveau d’erreur était également encourageante, puisqu’il ne dépassait pas 1,2 pour les quatre pays.

Fig. 2 – Erreur réduite

Racine de l’erreur quadratique moyenne des tests hors échantillon pour notre modèle de règle de Taylor modifié

L’analyse des données des 30 dernières années nous a montré que l’adaptation la plus appropriée de la règle de Taylor pour les grandes banques centrales développées et émergentes passe par un modèle non linéaire et semi-paramétrique2 qui intègre parmi ses termes l’interaction entre l’inflation et le taux de change et, dans le cas du Japon, y ajoute la croissance de l’offre monétaire M4.

En outre, notre analyse statistique hors échantillon nous a également appris que, dans la plupart des cas, un tel modèle permet de prévoir, à partir de données en temps réel, les prochaines décisions de la banque centrale concernant les taux d’intérêt de façon plus précise qu’avec la règle de Taylor linéaire et paramétrique traditionnelle.

Pour l’année à venir, notre modèle pointe vers des baisses de taux moins agressives aux États-Unis et en Europe, ce qui dénote un comportement plus prudent de la part des banques centrales. Il annonce également un rythme plus mesuré pour les hausses de taux au Japon, par rapport à ce que la règle originale suppose. Cependant, la principale leçon à retenir pour les investisseurs est la suivante : même si l’on ajuste la règle pour tenir compte de la complexité du comportement des banques centrales, les baisses de taux aux États-Unis et en Europe pourraient être plus importantes que celles sur lesquelles tablent aujourd’hui les marchés. Il y a là une dimension supplémentaire sur laquelle appuyer les décisions au sujet des valorisations et des investissements.

pour en savoir plus

Rendre au crédit ce qui est au crédit

Sur les 25 dernières années environ, associer différents crédits européens aurait généré de meilleures performances qu’un portefeuille diversifié standard, et ce, avec un risque moins élevé

Avril 2024

Plus élevés pendant plus longtemps que vous ne le pensez

Les investisseurs sont trop optimistes quant à la rapidité et l’ampleur auxquelles les banques centrales seront en mesure de réduire leurs taux. La lutte contre l’inflation n’est pas encore gagnée.

Mars 2024

Positionnement face à un changement radical concernant les obligations

Les marchés des obligations d’État et du crédit devraient pâtir d’une volatilité considérable, mais ils offrent des opportunités gratifiantes aux investisseurs prudents.

Février 2024

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.