Scegli il tuo profilo:

Hai sbagliato selezione? Vai al sito dedicato a:

Qualche riflessione sui fondi azionari long/short

Poiché la volatilità sta aumentando sui mercati azionari le strategie azionarie long/short possono aiutare gli investitori a continuare a generare rendimenti interessanti.

Scritto da

Steve Huguenin-Virchaux

Head of TR Equities Product Specialists

I mercati azionari globali paiono arrivati ad un punto di flessione. La crescita economica si sta stabilizzando, i tassi d’interesse sono in aumento e le valutazioni paiono tirate. Di conseguenza, dopo quasi un decennio di condizioni insolitamente favorevoli, i mercati mostrano segnali di un ritorno ad un comportamento più “normale”. Ciò potrebbe significare una maggiore volatilità e minori rendimenti dai principali mercati azionari in futuro.

È il tipo di contesto per cui è stato studiato l'approccio all'investimento azionario long/short (L/S). Tali strategie mirano a replicare i rendimenti dei mercati quando questi sono in crescita, ma a conservare il capitale quando il clima di investimento peggiora. Ciò perché possono assumere posizioni sia lunghe che corte sui titoli. In altre parole, possono investire in società con robuste prospettive di crescita, così come aprire posizioni corte su società considerate destinate ad un prolungato declino della redditività.

La capacità di una strategia L/S di mitigare la volatilità e limitare la portata delle perdite è particolarmente importante. Il potere dei rendimenti composti significa che, ad esempio, un calo del 25% nel valore degli investimenti richiede un successivo 33% di rialzo per recuperare del tutto il terreno perso.

Negli scorsi anni, la capacità di operare in questo modo è stata senza dubbio meno necessaria, considerati sia i rendimenti insolitamente elevati che la calma del mercato.

Tassi d’interesse artificialmente bassi uniti al quantitative easing su larga scala hanno tenuto sotto controllo la volatilità dei mercati, creando le condizioni perché i singoli titoli si muovessero al rialzo più o meno di pari passo gli uni con gli altri.

Ma abbiamo visto il valore dell'approccio L/S emergere all'inizio del 2018. A febbraio di quest'anno, l'S&P 500 ha sofferto una perdita massima di oltre il 10%, mentre l'HFRX Equity Hedge, che aggrega la performance delle strategie long/short, ha perso solo il 3,7%.

Crediamo che il crollo dei mercati di febbraio potrebbe essere un indicatore del tipo di volatilità che potrebbe presentarsi quando i mercati torneranno alla "normalità".

Storicamente, in simili periodi di turbolenza, gli investitori hanno ridotto l'esposizione azionaria e si sono rivolti alle obbligazioni. Ma oggi è meno probabile che una simile strategia possa funzionare: le obbligazioni paiono infatti aver perso parte dei loro benefici di diversificazione, avendo mostrato negli ultimi anni una tendenza a crescere e correggere all'unisono con le azioni.

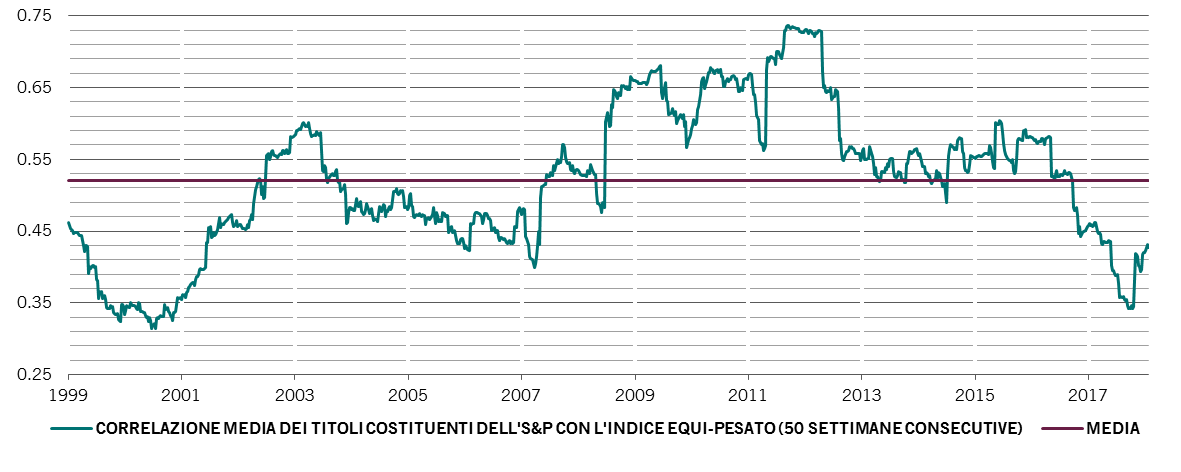

Per contro, la correlazione dei rendimenti dei singoli titoli che compongono l'S&P 500 è ad un livello fra i minimi degli ultimi due decenni (si veda il grafico). Anche in Europa, per quanto leggermente maggiore, la correlazione è scesa a livelli che non si vedevano da anni. Questo è un contesto potenzialmente fertile per gli stock picker, in particolare per i gestori delle strategie long/short, che hanno la capacità di generare rendimento sia da titoli che hanno riportato performance robuste che da quelli che hanno riportato performance deboli.

opportunità nella divergenza

La correlazione dei titoli dell'S&P 500 con l'indice, rispetto alla media nel lungo termine

Fonte: Datastream, Pictet Asset Management. Dati relativi al periodo: 14.04.1999 – 02.05.2018.

Riteniamo che poiché le banche centrali ritirano gli stimoli monetari, questo periodo di elevata dispersione sia destinato a durare. E quando l'epoca dei finanziamenti a buon prezzo giungerà al termine, i fondamentali societari divergeranno: le società con una gestione scadente, modelli di business difettosi o margini ridotti faranno difficoltà a restare a galla, creando a loro volta più opportunità di vendite allo scoperto.

I gestori delle strategie long/short saranno così in grado di sfruttare al massimo le loro capacità di analisi bottom-up e di selezione titoli, generando extra rendimenti sia per i potenziali perdenti che per i potenziali vincitori.

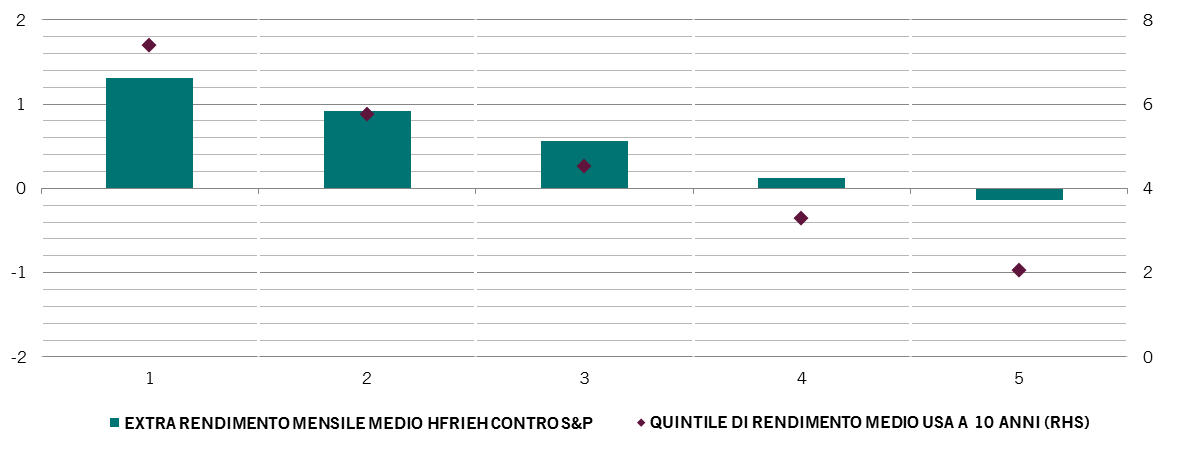

Storicamente, i gestori delle strategie azionarie long/short tendevano a garantire maggiori extra rendimenti mensili medi rispetto al mercato in periodi di tassi d’interesse elevati e rendimenti obbligazionari maggiori, come indicato nel grafico sotto riportato. Ad esempio, quando il rendimento del Treasury decennale ha raggiunto il suo livello massimo (primo quintile), anche l'extra rendimento mensile medio dell'HFRI Equity Hedge Index relativo all'S&P 500 TR ha raggiunto il suo picco.

a braccetto con i rendimenti obbligazionari

Extra rendimenti mensili medi per le azioni long/short rispetto ai titoli dell'S&P 500 quando i rendimenti del Treasury a 10 anni sono in crescita

Extra rendimento mensile medio dell'HFRI Equity Hedge in USD rispetto all'S&P 500 Total Return presumendo un beta di 0,45 tra i due indici. Fonte: Bloomberg, Pictet Asset Management. Dati relativi al periodo: 31.12.1989-30.04.2018.

Riteniamo che le strategie degli Hedge Fund possano svolgere due ruoli in un portafoglio: possono servire da sostituti o da elementi diversificatori. Le strategie azionarie L/S possono essere un sostituto per alcune o tutte le allocazioni azionarie totalmente lunghe e migliorarne il profilo rischio/rendimento.

La nostra ricerca indica anche che durante i due principali momenti di mercato al ribasso degli ultimi 20 anni, ossia da gennaio 1999 a settembre 2002 e da ottobre 2007 a febbraio 2009 – i fondi azionari long/short hanno offerto agli investitori una protezione del capitale di gran lunga superiore.

Inoltre, a differenza di altre classi di attivi idonee alla diversificazione, come il settore immobiliare o il private equity, i portafogli azionari long/short investono in strumenti liquidi. E gli investitori possono essere ulteriormente protetti dal fatto che il contesto dei fondi comuni OICVM europei, che si presta bene alle strategie azionarie L/S, offre grande trasparenza e controllo normativo.

Nel complesso, quindi, riteniamo che le attuali condizioni di mercato richiedano un approccio più flessibile all'investimento azionario. Inserire prodotti long/short nell'ambito di una più ampia esposizione azionaria di portafoglio può offrire un certo livello di protezione dai rischi di ribasso, un'assicurazione che diventerà probabilmente ancora più importante quando i mercati diventeranno più turbolenti.

altro ancora dalla nostra serie "qualche riflessione"

Qualche riflessione sugli investimenti alternativi

Gli investimenti alternativi sono apprezzati dagli investitori. E inoltre scarseggiano.

Marzo 2018

Qualche riflessione su come affrontare la volatilità in ribasso

Nelle scorse settimane, i mercati azionari hanno subito un brusco crollo, a seguito della diffusione del coronavirus al di fuori della Cina. Sebbene le vendite massicce siano preoccupanti, gli investitori dovrebbero sempre resistere alla tentazione di operare scelte radicali quando il mercato barcolla.

Marzo 2020

Qualche riflessione sull’absolute return fixed income

Esistono alternative ai fondi obbligazionari tradizionali. E gli investitori che temono tassi d’interesse in salita dovrebbero prenderle in considerazione.

Gennaio 2018

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.