Modificare la regola di Taylor per una guida più chiara sui tassi di interesse

Quali prospettive per i tassi d'interesse quest'anno? Abbiamo sviluppato una versione modificata della regola di Taylor che potrebbe rispondere a questa domanda.

Scritto da

Nikolay Markov

Senior Economist

Alex Morel

Quantitative Analyst

La politica monetaria ha un notevole impatto sui rendimenti degli investimenti, indipendentemente dall'asset class. Ma prevedere l'andamento dei tassi d'interesse ufficiali è una sfida complessa. Questa considerazione è particolarmente valida ora, visto il dibattito sulla velocità e l'entità dei tagli dei tassi da parte degli Stati Uniti e dell'eurozona in seguito all'allentamento dell'inflazione.

La regola di Taylor è uno strumento utile per stimare la traiettoria dei tassi d'interesse. Se ne sente parlare da qualche decennio ormai, ma rimane uno dei migliori modelli per guidare la politica monetaria quando è in gioco la credibilità delle banche centrali. Il suo grande punto di forza è la sua semplicità. Essa stabilisce che i tassi di riferimento nominali dovrebbero avvicinarsi ai tassi di crescita del PIL nominale più o meno un coefficiente che misura lo scostamento dell'inflazione dall'obiettivo della banca centrale e l'andamento della crescita rispetto al suo trend a lungo termine.

Tuttavia, la semplicità di questa regola ha in sé dei limiti. Non da ultimo perché le banche centrali considerano numerosi altri fattori oltre alla crescita e all'inflazione. Abbiamo quindi elaborato la nostra versione modificata della regola di Taylor che riteniamo si adatti meglio alla realtà.

Il nostro modello suggerisce che quest'anno i tagli dei tassi negli Stati Uniti e nell'eurozona saranno inferiori a quanto previsto dalla tradizionale regola di Taylor, sebbene superiori a quanto attualmente prezzato dai mercati finanziari.1 Indica inoltre una stretta relativamente modesta da parte della Bank of Japan, la quale ha recentemente abbandonato la sua politica di tassi d'interesse negativi (NIRP).

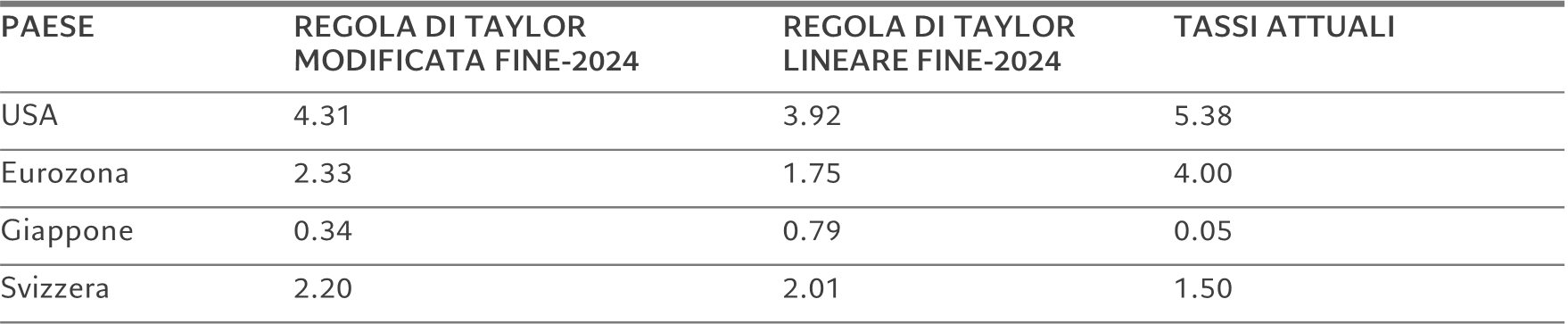

Fig. 1 - Prospettive sui tassi

Previsioni sui tassi d'interesse in base alla regola di Taylor lineare e modificata vs i livelli attuali

L'economia statunitense si trova ora nelle ultime fasi del suo ciclo di espansione, con un rallentamento significativo dell'attività previsto per fine anno. Ciò fa pensare a tagli dei tassi d'interesse. È importante sottolineare che il rallentamento dell'economia statunitense non è tale da indurre un allentamento più aggressivo da parte della Federal Reserve, soprattutto in un contesto in cui l'inflazione rimane persistente e il mercato del lavoro gode di buona salute. In quest'ottica, il nostro modello rivela che il tasso target della Fed potrebbe essere limitato al 4,3% entro la fine del 2024, pari a un allentamento potenziale di circa 100 punti base. Si tratta di una serie di tagli inferiore a quella prevista dalla tradizionale regola di Taylor, nonostante superi i 60 punti base attualmente scontati dai mercati finanziari.

Anche per la Banca centrale europea, l'inflazione si colloca ancora in un range che storicamente è stato fonte di preoccupazione. Questo, come dimostra la nostra ricerca, dovrebbe significare un allentamento più moderato rispetto a quello indicato dalla tradizionale regola di Taylor, con il tasso di deposito che potrebbe chiudere l'anno al 2,3% rispetto all'attuale 4%. Per quanto riguarda gli Stati Uniti, i mercati stanno potenzialmente sottovalutando la possibilità di tagli, con livelli attuali che puntano a tassi appena superiori al 3% per la fine del 2024.

Per il Giappone, il nostro modello suggerisce che la Bank of Japan potrebbe aumentare i tassi allo 0,3% entro la fine dell'anno. Le considerazioni sui tassi di cambio - o più specificamente la prospettiva che gli aumenti dei tassi d'interesse provochino un forte apprezzamento dello yen giapponese - probabilmente impediranno una stretta più aggressiva.

L'eccezione è rappresentata dalla Svizzera. Sia la tradizionale regola di Taylor che la nostra versione modificata ipotizzano tassi superiori ai livelli attuali, il che suggerisce che il recente taglio dei costi di finanziamento non fosse del tutto giustificato, poiché la Banca nazionale svizzera non ha portato realmente a termine il suo processo di normalizzazione della politica monetaria nel 2023. La BNS ha indicato che le recenti decisioni di politica monetaria sono state prese in una prospettiva di gestione del rischio - in questo caso il rischio di non tagliare i tassi e consentire un possibile ulteriore apprezzamento del franco svizzero è stato ritenuto il più significativo. Questa divergenza tra la politica effettiva e il nostro modello potrebbe segnare una nuova era per la politica della BNS, poiché negli anni precedenti il rapporto tra i due era relativamente stretto.

Focus sul modello

Come siamo giunti alle nostre conclusioni?

Abbiamo iniziato cercando un modo per conciliare la regola di Taylor, che è un modello lineare, con la politica non lineare delle banche centrali. Pertanto, l'entità della risposta dei tassi d'interesse a una variazione di 50 punti base del tasso di crescita nominale varierà a seconda del livello effettivo di crescita. Ad esempio, la nostra analisi rivela che la Fed tende a reagire in modo più aggressivo se la crescita del PIL è superiore al potenziale con conseguenti rialzi dei tassi, rispetto a situazioni di crescita inferiore al potenziale che richiedono tagli dei tassi. E oltre alla crescita e all'inflazione ci sono altri fattori da considerare. Prendiamo ad esempio le conseguenze della pandemia di Covid. Secondo la regola di Taylor, la Fed avrebbe dovuto iniziare ad aumentare gradualmente i tassi nel 2021; invece, di fronte all'incertezza sulla ripresa economica post-pandemia, la banca centrale statunitense non ha aumentato i tassi fino a marzo 2022, muovendosi solo a seguito delle ricadute economiche della guerra in Ucraina che hanno provocato un'impennata dell'inflazione.

Ciò dimostra che non esistono due situazioni uguali a prescindere dai fondamentali economici sottostanti che potrebbero scatenare una diversa risposta politica ogni volta che si verificano.

Inoltre, le previsioni sulla crescita e sull'inflazione di solito integrano una serie di probabilità piuttosto che un singolo numero o parametro inequivocabile.

Poi ci sono i tassi di cambio esteri che hanno uno stretto rapporto con l'inflazione e quindi con la politica delle banche centrali. Ciò è meno significativo negli Stati Uniti, considerando che si tratta di un'importante economia relativamente chiusa e non particolarmente sensibile ai movimenti dei tassi di cambio. Questo aspetto è invece determinante per la BCE che storicamente tende a tagliare i tassi in modo aggressivo ogni volta che l'euro si apprezza di oltre il 2,5% al netto dell'inflazione.

La tradizionale regola di Taylor è una formula "approssimativa e pronta all'uso" che non tiene conto di nessuna di queste complicanze, come invece riteniamo dovrebbe fare per restituire risultati più accurati.

La nostra versione modificata della regola di Taylor adotta quindi un approccio non lineare e semiparametrico, poiché tiene conto delle oscillazioni valutarie e dell'interazione bidirezionale tra i tassi di cambio e l'inflazione.

Per il Giappone, le nostre modifiche includono una variabile che tiene conto dell'importanza dell'acquisto di asset nella politica monetaria; lo abbiamo fatto attraverso la crescita dell'offerta monetaria M4, che mostra la diffusione dell'acquisto di asset nell'economia più ampia. Storicamente, la Bank of Japan ha reagito in modo molto più aggressivo a situazioni di inflazione elevata e meno in situazioni di inflazione più bassa; inoltre ha teso a compensare qualsiasi crescita significativa in M4 con un inasprimento della politica.

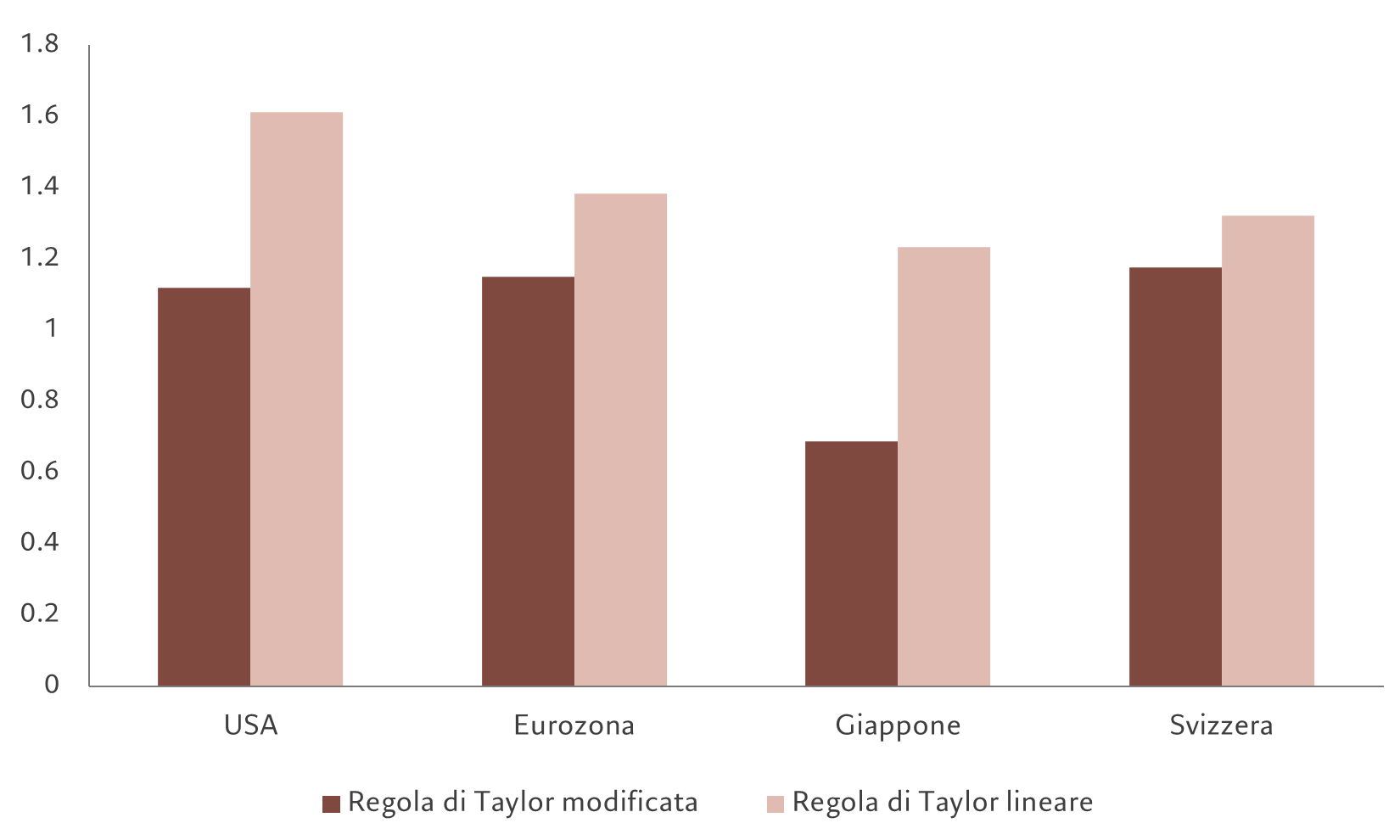

Avendo costruito il nostro modello sulla base dei dati disponibili a partire dalla fine degli anni 80 (a seconda del paese specifico considerato), lo abbiamo sottoposto a test retrospettivi, i cosiddetti test "fuori campione", considerando il periodo compreso tra la fine del 2014 e il 2019, con un anticipo di quattro trimestri alla volta per verificarne l'efficacia. La nostra analisi ha dimostrato che, in media, la regola di Taylor modificata ha previsto la politica monetaria in modo più accurato rispetto al modello lineare originale, generando un errore quadratico medio (RMSE) inferiore. Questo valeva per gli Stati Uniti, l'eurozona, il Giappone e la Svizzera (si veda il grafico). È inoltre incoraggiante notare che il livello di errore è risultato modesto, inferiore a 1,2 per tutti e quattro i paesi.

Fig. 2 - Errore ridotto

Scarto quadratico medio per test fuori campione per il nostro modello modificato della regola di Taylor

Dopo aver analizzato i dati degli ultimi 30 anni, abbiamo scoperto che la specifica della regola di Taylor più adatta per le principali banche centrali sviluppate ed emergenti è un modello non lineare e semiparametrico2 che incorpora un termine di interazione tra inflazione e tasso di cambio e, nel caso del Giappone, un termine aggiuntivo di crescita dell'offerta monetaria M4.

Inoltre, la nostra analisi statistica fuori campione mostra che nella maggior parte dei casi un modello di questo tipo consente una previsione più accurata delle prossime decisioni sui tassi d'interesse da parte delle banche centrali in un contesto di dati in tempo reale rispetto alla tradizionale regola di Taylor lineare e parametrica.

Il nostro modello suggerisce tagli dei tassi meno aggressivi negli Stati Uniti e in Europa nel corso del prossimo anno, che riflettono un comportamento più prudente delle banche centrali e un ritmo di rialzo dei tassi più moderato in Giappone, rispetto a quanto previsto dalla regola originale. Tuttavia, per gli investitori l'aspetto fondamentale è che, pur tenendo conto delle complessità del comportamento delle banche centrali, i tagli negli Stati Uniti e in Europa saranno probabilmente più significativi di quanto attualmente scontato dai mercati. Ciò offre un'ulteriore dimensione su cui basare le decisioni in termini di valutazione e di investimento.

altre notizie

Dare credito a chi lo merita

Nell'ultimo quarto di secolo, anno più, anno meno, detenere il giusto mix di titoli del credito europeo avrebbe offerto rendimenti migliori e con un rischio inferiore rispetto a un portafoglio bilanciato standard

Marzo 2024

Higher for longer: più alti e più a lungo di quanto pensi

Gli investitori sono troppo ottimisti rispetto a quando e in quale misura le banche centrali taglieranno i tassi. La lotta contro l'inflazione non è ancora vinta.

Gennaio 2024

Coordinate per un'inversione di rotta nel reddito fisso

I titoli obbligazionari saranno soggetti a maggiore volatilità che in passato e questo offrirà agli investitori più attenti delle opportunità gratificanti.

Febbraio 2024

Il presente materiale di marketing è emesso da Pictet Asset Management (Europe) S.A. Esso non è indirizzato a, e non è concepito per la distribuzione a o l’utilizzo da parte di, qualsiasi persona o entità avente cittadinanza, residenza o ubicazione in qualsiasi località, Stato, Paese o giurisdizione in cui tale distribuzione, pubblicazione, messa a disposizione o utilizzo sono in contrasto con norme di legge o regolamentari. Prima di effettuare qualsiasi investimento, è necessario leggere l’ultimo prospetto del fondo, del modello precontrattuale se applicabile, del Documento contenente le informazioni chiave, il bilancio annuale e la relazione semestrale. Questi documenti sono disponibili gratuitamente in inglese sul sito www.assetmanagement.pictet, o in forma cartacea presso Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Lussemburgo, o presso l’ufficio dell’agente locale, del distributore o dell’eventuale agente di centralizzazione del fondo.

Il Documento contenente le informazioni chiave è disponibile anche nella lingua locale di ciascun paese in cui il comparto è registrato. Il prospetto, il modello precontrattuale se applicabile, nonché il bilancio annuale e la relazione semestrale possono essere consultati anche in altre lingue. Si rimanda al sito web per le altre lingue disponibili. Solo la versione più recente di tali documenti è affidabile per prendere le decisioni d’investimento.

La sintesi dei diritti degli investitori (in inglese e nelle diverse lingue del nostro sito Web) è disponibile qui e su www.assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

L’elenco dei Paesi in cui il fondo è registrato può essere ottenuto in qualsiasi momento presso Pictet Asset Management (Europe) S.A., che può decidere di risolvere gli accordi presi per la commercializzazione del fondo o di comparti del fondo in ogni singolo Paese.

Le informazioni e i dati contenuti nel presente documento non costituiscono una offerta o una sollecitazione per l’acquisto, la vendita o la sottoscrizione di titoli o altri strumenti o servizi finanziari.

Tutte le informazioni, le opinioni e le stime qui contenute riflettono un giudizio espresso al momento della pubblicazione e sono suscettibili di modifica senza preavviso. La società di gestione non ha preso alcuna misura atta a garantire che i fondi indicati nel presente documento siano adeguati per un particolare tipo di investitore. Il presente documento non deve pertanto sostituire un giudizio indipendente. Il trattamento fiscale dipende dalla situazione personale dell’investitore e può subire modifiche nel tempo. Prima di prendere qualsiasi decisione d’investimento si raccomanda all’investitore di verificarne l’appropriatezza tenendo conto in particolare della propria conoscenza ed esperienza in materia finanziaria, dei propri obiettivi d’investimento e della propria situazione finanziaria, ricorrendo ove necessario a una consulenza professionale specifica.

Il valore dei titoli o degli strumenti finanziari menzionati nel presente documento, e il reddito che ne deriva, possono tanto aumentare quanto diminuire e vi è la possibilità che l’investitore non ottenga in restituzione l’intero capitale originariamente investito.

Le presenti linee guida per gli investimenti sono linee guida interne soggette a cambiamento in qualsiasi momento e senza preavviso, nei limiti del prospetto del fondo. Gli strumenti finanziari menzionati vengono indicati unicamente per finalità illustrative e non devono essere considerati come una offerta diretta, una raccomandazione d’investimento o una consulenza per gli investimenti. Il riferimento a un titolo specifico non costituisce una raccomandazione per l'acquisto o la vendita dello stesso. Le allocazioni effettive sono soggette a cambiamenti e potrebbero essere cambiate dalla data del materiale di marketing.

Le performance del passato non sono indicative e non costituiscono una garanzia dei rendimenti futuri. I dati relativi alla performance non comprendono le commissioni e gli altri oneri addebitati al momento della sottoscrizione o del rimborso delle quote o azioni.

Tutti i dati dell’indice qui riportati restano di proprietà del Fornitore dei dati. Le Note legali del Fornitore dei dati sono disponibili su assetmanagement.pictet nella sezione "Risorse" a piè di pagina.

Il presente documento è una comunicazione di marketing emessa da Pictet Asset Management e non rientra nel campo di applicazione dei requisiti MiFID II/MiFIR specificamente collegati alla ricerca per gli investimenti. Questo materiale non contiene informazioni sufficienti per supportare una decisione d’investimento e non deve costituire la base per valutare i meriti di un investimento in qualsiasi prodotto o servizio offerto o distribuito da Pictet Asset Management.

Pictet non ha acquisito i diritti o l’autorizzazione per riprodurre i marchi commerciali, i logo o le immagini riportati in questo documento, a parte il suo diritto di utilizzare i marchi commerciali del Gruppo Pictet. Unicamente per finalità illustrative.