EM-monitor - de fiscale maatregelen van opkomende markten n.a.v. Covid-19

Juni 2020

Marketingmateriaal

De opkomende markten volgen de regels - analyse van de fiscale maatregelen

In onze vorige editie hebben we de monetaire maatregelen n.a.v. Covid-19 in de opkomende markten behandeld. Deze keer kijken we naar de fiscale maatregelen: welke markten maken de grootste aanpassingen en welke lijken meer risico's te lopen? Het problematische trio Brazilië, Turkije en Zuid-Afrika ziet er bijzonder kwetsbaar uit.

Geschreven door

Patrick Zweifel

Chief Economist

Deel dit artikel

Tekorten op de lopende rekening

Net als in eerdere perioden van hoge risicoaversie zijn het de valuta's van de opkomende markten die het meest afhankelijk zijn van externe investeerders voor de financiering, die het meest te lijden hebben gehad. De valuta's van deze markten met een tekort op de lopende rekening zijn op jaarbasis met -13% gedaald. Laten we deze markten nader bestuderen: India, Indonesië, Maleisië, Brazilië, Mexico, Colombia, Turkije en Zuid-Afrika.

Niet zo groot als je denkt ...

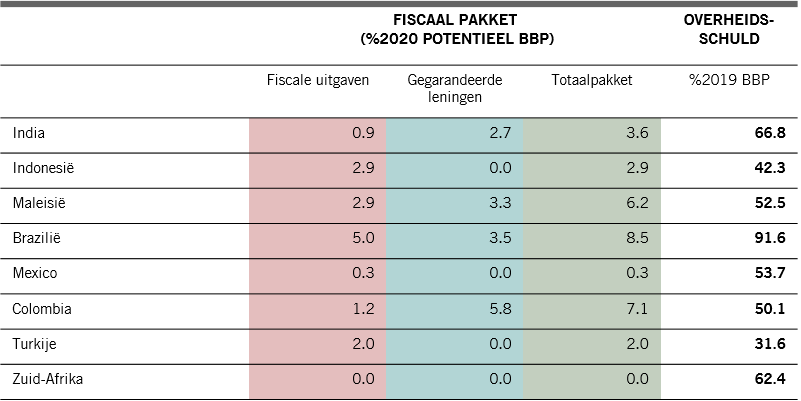

Op het eerste gezicht lijken de totale fiscale pakketten voor de acht betrokken landen groot (bijv. 8,5% van het bbp voor Brazilië of 7,1% voor Colombia). Maar een groot deel zijn gegarandeerde leningen - overbruggingsleningen aan bedrijven om hen in staat te stellen de crisis te overleven - die niet noodzakelijkerwijs zullen bijdragen aan de overheidsschuld, omdat ze moeten worden terugbetaald. 'Moeten' is hier het sleutelwoord, omdat het ervan uitgaat dat deze bedrijven niet in gebreke zullen blijven of dat regeringen hun leningen niet zullen kwijtschelden.

De druk verlichten

Afb. 1 - Fiscale pakketten voor acht belangrijke opkomende markten met een tekort op de lopende rekening

Bron: Pictet Asset Management, CEIC, Refinitiv, mei 2020

Brazilië loopt het meeste risico

Door zich alleen te richten op fiscale uitgaven die het schuldniveau zullen beïnvloeden, lijken deze opkomende markten over het algemeen een goed evenwicht te hebben gevonden tussen noodzaak en betaalbaarheid - allemaal behalve Brazilië.

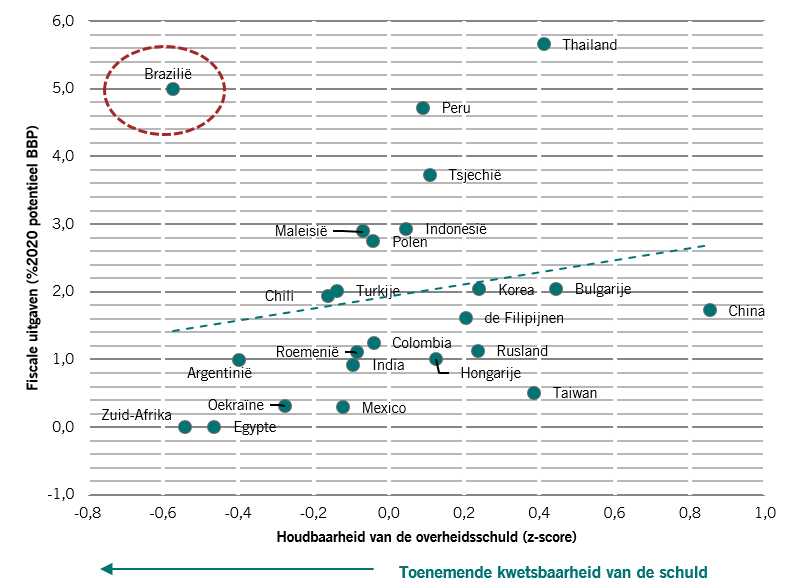

Maar de overheidsschuld is slechts één indicator die volgens ons in aanmerking moet worden genomen. Met behulp van zes inputs om onze eigen houdbaarheidsscore van de overheidsschuld samen te stellen, volgen we deze in afb. 2 hieronder tegenover de fiscale stimuleringsmaatregelen in de verschillende markten.

Hieruit blijkt dat de grotere fiscale stimuleringspakketten afkomstig zijn van de landen met een meer houdbare schuld. Of omgekeerd: hoe hoger het overheidsrisico, hoe zwakker de fiscale stimuleringsmaatregelen. Voorbeelden van hoge schulden en beperkte stimuleringsmaatregelen vinden we in Zuid-Afrika en India. De opmerkelijke uitzondering is opnieuw Brazilië, dat net de op één na grootste begroting in de opkomende markten heeft goedgekeurd, na Thailand, ter waarde van 380 miljard Braziliaanse reaal.

Vreemde eend in de bijt

Afb. 2 - EM fiscale uitgaven & houdbaarheidsscore van de overheidsschuld

Bron: Pictet Asset Management, CEIC, Refinitiv, mei 2020

Afgezien van Brazilië zou de verslechtering van de begrotingssituatie in de opkomende markten veel kleiner moeten zijn dan in de geavanceerde economieën. De gemiddelde directe fiscale stimulans in de opkomende markten is 1,6% van het bbp, vergeleken met 4,2% voor de geavanceerde economieën. Bovendien zijn de opkomende markten over het algemeen veel voorzichtiger geweest in het verstrekken van gegarandeerde leningen aan de particuliere sector dan in de ontwikkelde markten.

Een moeilijke weg

Maar kun je te voorzichtig zijn? Een duidelijk risico is dat kleinere fiscale pakketten niet doeltreffend zijn en uiteindelijk leiden tot hogere kosten voor de totale economie. Dat komt omdat de begrotingssituatie toch al verslechtert doordat een ineenstorting van de activiteit leidt tot een verlies aan belastinginkomsten door een lagere belastinginning. Zo voorspellen wij in Zuid-Afrika dat een nominale daling van het bbp met -3,7% in 2020 zal leiden tot een inkrimping van de fiscale inkomsten met 5%.

Een duidelijk risico is dat kleinere fiscale pakketten niet doeltreffend zijn.

Dit is het delicate pad dat bepaalde opkomende markten met een tekort op de lopende rekening de komende maanden zullen moeten bewandelen: te veel fiscale stimulansen en je loopt het risico dat de schuldenlast onhoudbaar wordt en de munt en economie crashen, maar te weinig stimulansen en een economische inzinking zal de belastinginkomsten doen dalen en de munt doen crashen.

Het belang van een stabiele basis

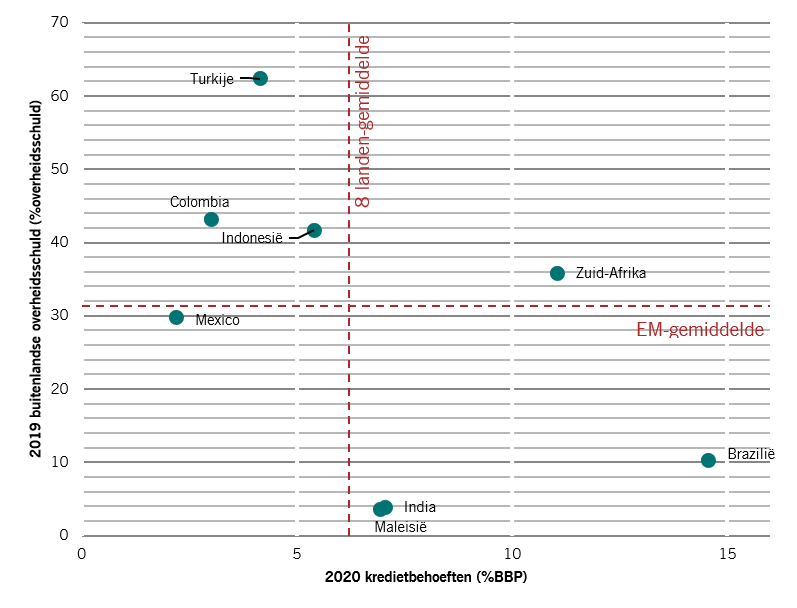

Een belangrijke factor om rekening mee te houden is het aandeel binnenlandse investeerders in vergelijking met buitenlandse investeerders. Zoals uit afb. 3 hieronder blijkt, scoren markten met meer dan 85% van hun overheidsschuld in het binnenland goed: Brazilië, India en Maleisië. Andere markten zoals Colombia, Indonesië, Zuid-Afrika en in het bijzonder Turkije hebben een buitenlandse investeerdersbasis boven het gemiddelde van de opkomende markten.

Alles samenbrengen

Afb. 3 - EM kredietbehoeften & externe overheidsschuld (%totaal overheidsschuld)

Bron: Pictet Asset Management, CEIC, Refinitiv

Het problematische trio

Over het algemeen heeft Brazilië de grootste behoefte aan kredieten, terwijl Turkije het meest blootgesteld is aan buitenlandse investeerders. Zuid-Afrika ziet er echter het meest kwetsbaar uit, omdat het een aanzienlijk begrotingstekort heeft en omdat een groot deel van zijn schuld zich in het buitenland bevindt.

Informatie over de geinterviewde

Patrick Zweifel

Patrick Zweifel werkt sinds 1997 bij Pictet. Hij is Chief Economist van Pictet Asset Management. Voor hij in 2009 in zijn huidige functie aantrad, was hij hoofd macro-onderzoek bij Pictet Private Wealth Management. Hij was in het bijzonder belast met economisch onderzoek voor opkomende markten en Japan en met de ontwikkeling van kwantitatieve modellen voor belangrijke vermogenscategorieën, met name valutamodellen. Voordat hij bij Pictet in dienst kwam, was hij onderzoeksassistent in econometrie en monetaire theorie en werkte hij voor de Wereldbank en de Europese Unie aan internationale onderzoeksprojecten. Patrick Zweifel is doctor in de econometrie, een graad die hij behaalde aan de universiteit van Lausanne.

Informatie over de geinterviewde

Sabrina Khanniche

Sabrina Khanniche ging in 2011 voor Pictet Asset Management werken als econoom op de afdeling Fixed Income, Leidend voor Eurozone en MEA. Voordat ze bij Pictet begon, werkte ze vier jaar bij Groupama Asset Management als Financial Engineer, waar ze verantwoordelijk was voor het analyseren en modelleren van risico's van hedgefondsen. In die hoedanigheid publiceerde en presenteerde ze haar werk op internationale academische bijeenkomsten. Sabrina behaalde een masterdiploma en een doctoraat in Economie aan de Université Paris Ouest Nanterre La Défense.

Informatie over de geinterviewde

Nikolay Markov

Nikolay Markov ging in 2013 voor Pictet Asset Management werken als econoom op de afdeling Fixed Income. Hij is senior econoom, hoofd van MOE en andere geavanceerde economieën.

Voordat hij in dienst trad bij Pictet, werkte hij bij de Monetary Policy Analysis Unit van de Zwitserse Nationale Bank, waar hij onderzoek deed naar monetaire beleidsregels voor Zwitserland. Voordat hij bij de Zwitserse Nationale Bank werkte, was hij onderwijs- en onderzoeksassistent aan de Universiteit van Genève en nam hij deel aan internationale academische conferenties.

Nikolay heeft een doctorsgraad in economie behaald aan de universiteit van Genève en bezit een doctoraal-Programma Certificaat van het doctoraatsinstituut van de Zwitserse Nationale Bank in Gerzensee.

Informatie over de geinterviewde

Anjeza Kadilli

Anjeza Kadilli trad in 2015 in dienst bij Pictet. Ze is senior econoom van het Economic Analysis team van Pictet Asset Management, waarin ze macro-economische analyses uitvoert voor opkomende markten met een speciale focus op Latijns-Amerika. Anjeza is gepromoveerd in Econometrie aan de Universiteit van Genève, waar ze ook een MSc en BSc in Economie heeft behaald. Tijdens haar doctoraat bracht Anjeza als gastwetenschapper tijd door aan de Universiteit van Zuid-Californië, Riksbank en HEC Montreal.

Informatie over de geinterviewde

Lola Saugy

Lola Saugy trad in 2018 in dienst bij Pictet Asset Management in het kader van ons Graduate Programme. Ze is nu een Quantitative Economic Analyst binnen het Economic Analysis-team in Genève. Lola behaalde een Master of Science in Toegepaste Wiskunde aan de Ecole Polytechnique Fédérale de Lausanne. Ze deed haar masterscriptie over biostatistiek aan Harvard University, als gastwetenschapper.

Dit promotiedocument wordt uitgegeven door Pictet Asset Management (Europe) S.A.. Het richt zich niet tot en is niet bedoeld voor verspreiding aan of gebruik door enige persoon of entiteit die inwoner is van of gevestigd is in enige plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik zou indruisen tegen wet- of regelgeving. Alvorens te beleggen, moeten de recentste versie van het fondsprospectus, het Precontractuele model indien van toepassing, het Essentiële-informatiedocument en de jaar- en halfjaarverslagen worden gelezen. Deze zijn kosteloos beschikbaar, in het Engels op www.assetmanagement.pictet of in papieren vorm bij Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of bij het kantoor van de eventuele lokale agent, distributeur of centraal administratiekantoor van het fonds.

Het Essentiële-informatiedocument is ook verkrijgbaar in de lokale taal van elk land waar het compartiment is geregistreerd. Mogelijk zijn het prospectus, het Precontractuele model indien van toepassing, en de jaar- en halfjaarverslagen ook verkrijgbaar in andere talen. Raadpleeg de website voor de andere beschikbare talen. Uitsluitend de meest recente versie van deze documenten is geschikt als basis voor beleggingsbeslissingen.

De samenvatting van de rechten van beleggers (in het Engels en in de verschillende talen van onze website) vindt u hier en op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De in dit document verstrekte informatie en gegevens mogen niet worden beschouwd als een aanbod of uitnodiging om effecten of financiële instrumenten te kopen, te verkopen of erop in te schrijven.

De informatie, opinies en ramingen vermeld in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder kennisgeving worden gewijzigd. Beheermaatschappij heeft geen stappen ondernomen teneinde te waarborgen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en dit document vervangt niet een eigen onafhankelijke beoordeling. De fiscale behandeling is afhankelijk van de individuele omstandigheden van elke belegger en kan in de toekomst gewijzigd worden.

Alvorens een beleggingsbesluit te nemen, wordt elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring in financiële zaken, zijn beleggingsdoelstellingen en zijn financiële situatie, of om specifiek professioneel advies in te winnen.

De waarde en de opbrengsten verbonden met de effecten of financiële instrumenten vermeld in dit document kunnen zowel dalen als stijgen en als gevolg hiervan is het mogelijk dat beleggers hun oorspronkelijke inleg niet geheel terugkrijgen.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Resultaten uit het verleden zijn geen garantie of betrouwbare indicator voor toekomstige resultaten. De behaalde resultaten gelden exclusief de commissies en vergoedingen die berekend worden bij inschrijving op of terugkoop van aandelen.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een door Pictet Asset Management uitgegeven marketingcommunicatie en valt niet onder enige specifiek aan beleggingsonderzoek gerelateerde MiFID II/MiFIR-vereisten. Dit materiaal bevat niet voldoende informatie om een beleggingsbesluit te ondersteunen. U kunt er niet op vertrouwen om te beoordelen of een belegging in door Pictet Asset Management aangeboden of gedistribueerde producten of diensten u voordelen biedt.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.

Cookiebeleid

De op deze site gebruikte cookies hebben tot doel om het surfen te vergemakkelijken en om gegevens te verzamelen voor statistische doeleinden. Als u meer informatie wilt hebben, bezwaar wilt maken of de parameters wilt veranderen, klik dan op de volgende link: Cookiebeleid. Als u verder gaat met uw bezoek aan deze site, dan accepteert u het gebruik van cookies voor de bovenvermelde doeleinden.