Komen de centrale banken in opkomende markten zonder munitie te zitten?

De afgelopen maanden hebben de meeste grote centrale banken in opkomende markten hun rentes sterk verlaagd om de negatieve economische schok van de pandemie te verzachten. Maar is dit vol te houden en wat kunnen we nog verwachten?

Geschreven door

Nikolay Markov

Senior Economist

Deel dit artikel

Schatting van het evenwicht

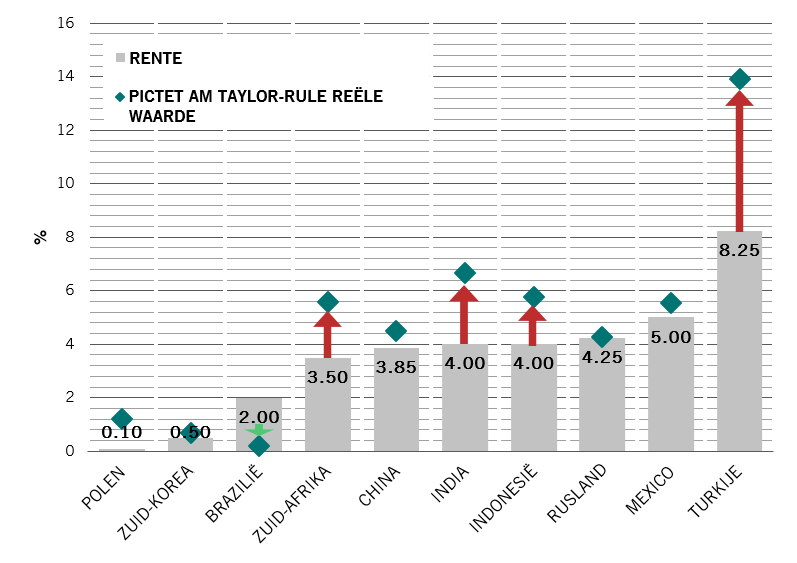

Volgens onze eigen berekeningen hebben vier grote centrale banken in opkomende markten hun rente te agressief verlaagd: Zuid-Afrika, India, Indonesië en, in mindere mate, Turkije.

En maar dalen ...

Afb.1 - Rente in geselecteerde opkomende markten versus onze reële-waardeschattingen van evenwicht met behulp van onze eigen Taylor-rule

Bron: Pictet Asset Management, Refinitiv, CEIC, augustus 2020

Met behulp van onze eigen Taylor-rule berekenen we de reële waarde voor het beleidstarief van Turkije als 14 procent, niet als 8,25 procent. Dat is gebaseerd op de recente stijging van de inflatie en de ontwaarding van de binnenlandse valuta De Bank of Russia en de Bank of Korea lijken daarentegen passende beleidsmaatregelen te hebben genomen.

Hoe zit het met de komende twaalf maanden?

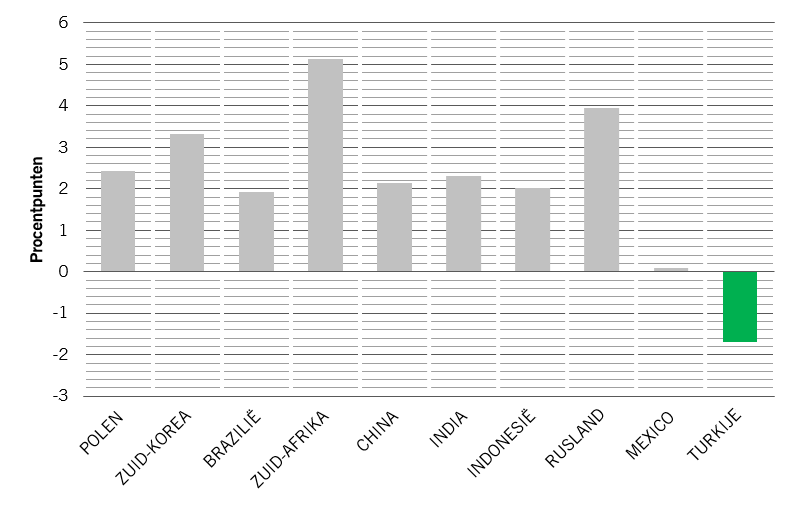

Afb. 2 toont onze verwachtingen voor de beleidswijzigingen in het komende jaar op basis van onze reële-waardeschattingen. Voor de meeste opkomende markten is de geschatte reële waarde van de rente veel hoger in 2021. Dat toont aan dat de meeste centrale banken geen ruimte hebben om verder te verlagen en dat zij geleidelijk aan zouden moeten terugkeren naar een hogere rente naarmate de economische schok van de pandemie afneemt.

De weg terug ...

Afb. 2 - Impliciete beleidswijzigingen in 2021 op basis van onze schattingen van veranderingen in de reële waarde in 2021 en het actuele beleidstarief in het derde kwartaal van 2020

Bron: Pictet Asset Management, Refinitiv, CEIC, augustus 2020

De meest opvallende landen zijn Zuid-Korea, Zuid-Afrika en Rusland. Hoewel wij denken dat deze markten hun rentes tijdens de uitbraak van het coronavirus op passende wijze hebben verlaagd, zullen zij volgens ons in 2021 sneller moeten beginnen met het verhogen van de tarieven, aangezien hun economie naar verwachting in een hoger tempo zal herstellen.

Voor andere centrale banken zou het echter beter kunnen zijn om hun monetair beleid in 2021 grotendeels ongewijzigd te laten. Dat geldt met name voor Mexico.

Turkije is opnieuw een interessant geval. Ons model roept op tot aanzienlijke renteverlagingen in 2021, in schril contrast met de beleidsaanbeveling voor het huidige kwartaal.

Dat is te verklaren door het aanzienlijke desinflatoire proces en het verwachte geleidelijke herstel van de economische groei dat in het komende jaar zou moeten plaatsvinden als de autoriteiten de passende beleidsmaatregelen nemen om de lira te stabiliseren en zo een volledige betalingsbalanscrisis te voorkomen. Als dit positieve scenario werkelijkheid wordt, zou dat positief moeten zijn voor de Turkse risicovolle activa in het komende jaar. Het komt erop neer dat het eerst slechter wordt voordat het beter wordt.

Tijd om verder te kijken dan de rente?

Maar als de ruimte om de beleidsrente te wijzigen in opkomende markten steeds beperkter wordt, wat dan met onconventionele monetaire instrumenten om de economie te stimuleren?

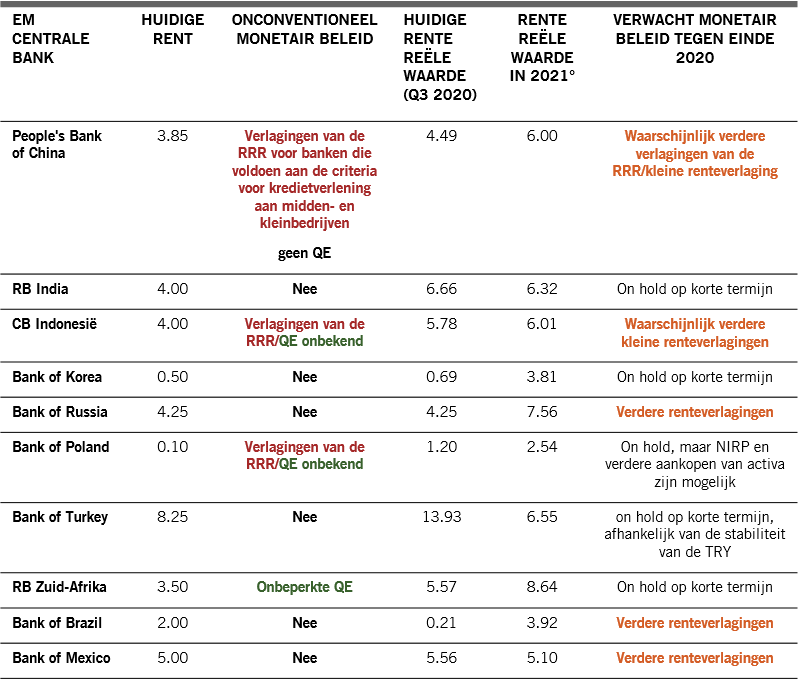

De onderstaande tabel toont dat alleen de centrale banken van Zuid-Afrika, Indonesië en Polen gekozen hebben voor een programma voor de aankoop van activa (QE) van staatsobligaties op de secundaire markt (en in het geval van Indonesië mogelijk voor bedrijfsobligaties).

De meeste grote centrale banken in opkomende markten (China, India, Korea, Turkije, Rusland, Brazilië en Mexico) hebben nog geen echt QE-programma. Toch hebben die landen verschillende herfinancieringsregelingen ingevoerd om de interbancaire markt ruimschoots van liquiditeit te voorzien en zo de bancaire kredietactiviteit en de reële economie te ondersteunen.

De stand van zaken

Afb. 3 - Onze visie op het beleid van geselecteerde centrale banken in opkomende markten

Bron: Pictet Asset Management, Refinitiv, CEIC, augustus 2020. *Gebaseerd op onze Taylor-rule.

Naar verwachting zal bijna de helft van de grote centrale banken in opkomende markten het monetaire beleid de komende maanden verder versoepelen. Dat is het geval in China, Indonesië, Rusland, Brazilië en Mexico, wat erop wijst dat de marktpartijen en mogelijk zelfs de centrale banken zelf niet denken dat ze daadwerkelijk zonder munitie zitten. Maar, zoals ons model suggereert, denken wij dat een verdere versoepeling van het monetair beleid met name voor Zuid-Afrika en Rusland, maar ook voor Turkije in de nabije toekomst een grote uitdaging zal zijn.

Nikolay Markov ging in 2013 voor Pictet Asset Management werken als econoom op de afdeling Fixed Income. Hij is senior econoom, hoofd van MOE en andere geavanceerde economieën.

Voordat hij in dienst trad bij Pictet, werkte hij bij de Monetary Policy Analysis Unit van de Zwitserse Nationale Bank, waar hij onderzoek deed naar monetaire beleidsregels voor Zwitserland. Voordat hij bij de Zwitserse Nationale Bank werkte, was hij onderwijs- en onderzoeksassistent aan de Universiteit van Genève en nam hij deel aan internationale academische conferenties.

Nikolay heeft een doctorsgraad in economie behaald aan de universiteit van Genève en bezit een doctoraal-Programma Certificaat van het doctoraatsinstituut van de Zwitserse Nationale Bank in Gerzensee.

Deel dit artikel

Dit promotiedocument wordt uitgegeven door Pictet Asset Management (Europe) S.A.. Het richt zich niet tot en is niet bedoeld voor verspreiding aan of gebruik door enige persoon of entiteit die inwoner is van of gevestigd is in enige plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik zou indruisen tegen wet- of regelgeving. Alvorens te beleggen, moeten de recentste versie van het fondsprospectus, het Precontractuele model indien van toepassing, het Essentiële-informatiedocument en de jaar- en halfjaarverslagen worden gelezen. Deze zijn kosteloos beschikbaar, in het Engels op www.assetmanagement.pictet of in papieren vorm bij Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of bij het kantoor van de eventuele lokale agent, distributeur of centraal administratiekantoor van het fonds.

Het Essentiële-informatiedocument is ook verkrijgbaar in de lokale taal van elk land waar het compartiment is geregistreerd. Mogelijk zijn het prospectus, het Precontractuele model indien van toepassing, en de jaar- en halfjaarverslagen ook verkrijgbaar in andere talen. Raadpleeg de website voor de andere beschikbare talen. Uitsluitend de meest recente versie van deze documenten is geschikt als basis voor beleggingsbeslissingen.

De samenvatting van de rechten van beleggers (in het Engels en in de verschillende talen van onze website) vindt u hier en op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De in dit document verstrekte informatie en gegevens mogen niet worden beschouwd als een aanbod of uitnodiging om effecten of financiële instrumenten te kopen, te verkopen of erop in te schrijven.

De informatie, opinies en ramingen vermeld in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder kennisgeving worden gewijzigd. Beheermaatschappij heeft geen stappen ondernomen teneinde te waarborgen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en dit document vervangt niet een eigen onafhankelijke beoordeling. De fiscale behandeling is afhankelijk van de individuele omstandigheden van elke belegger en kan in de toekomst gewijzigd worden.

Alvorens een beleggingsbesluit te nemen, wordt elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring in financiële zaken, zijn beleggingsdoelstellingen en zijn financiële situatie, of om specifiek professioneel advies in te winnen.

De waarde en de opbrengsten verbonden met de effecten of financiële instrumenten vermeld in dit document kunnen zowel dalen als stijgen en als gevolg hiervan is het mogelijk dat beleggers hun oorspronkelijke inleg niet geheel terugkrijgen.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Resultaten uit het verleden zijn geen garantie of betrouwbare indicator voor toekomstige resultaten. De behaalde resultaten gelden exclusief de commissies en vergoedingen die berekend worden bij inschrijving op of terugkoop van aandelen.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een door Pictet Asset Management uitgegeven marketingcommunicatie en valt niet onder enige specifiek aan beleggingsonderzoek gerelateerde MiFID II/MiFIR-vereisten. Dit materiaal bevat niet voldoende informatie om een beleggingsbesluit te ondersteunen. U kunt er niet op vertrouwen om te beoordelen of een belegging in door Pictet Asset Management aangeboden of gedistribueerde producten of diensten u voordelen biedt.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.

Cookiebeleid

De op deze site gebruikte cookies hebben tot doel om het surfen te vergemakkelijken en om gegevens te verzamelen voor statistische doeleinden. Als u meer informatie wilt hebben, bezwaar wilt maken of de parameters wilt veranderen, klik dan op de volgende link: Cookiebeleid. Als u verder gaat met uw bezoek aan deze site, dan accepteert u het gebruik van cookies voor de bovenvermelde doeleinden.