EM Monitor – kansen door spreiding van obligaties uit opkomende markten

Maart 2021

Marketingmateriaal

EM: deze keer is het anders

Als we dieper ingaan op vastrentende waarden uit opkomende markten ontdekken we variatie in spreiding, zowel over landen als over kapitaalstructuur.

Geschreven door

Ketan Gada

Head of Total Return EM Fixed Income

Gareth Payne

Head of Credit & Alternative Fixed Income Client Portfolio Management

Deel dit artikel

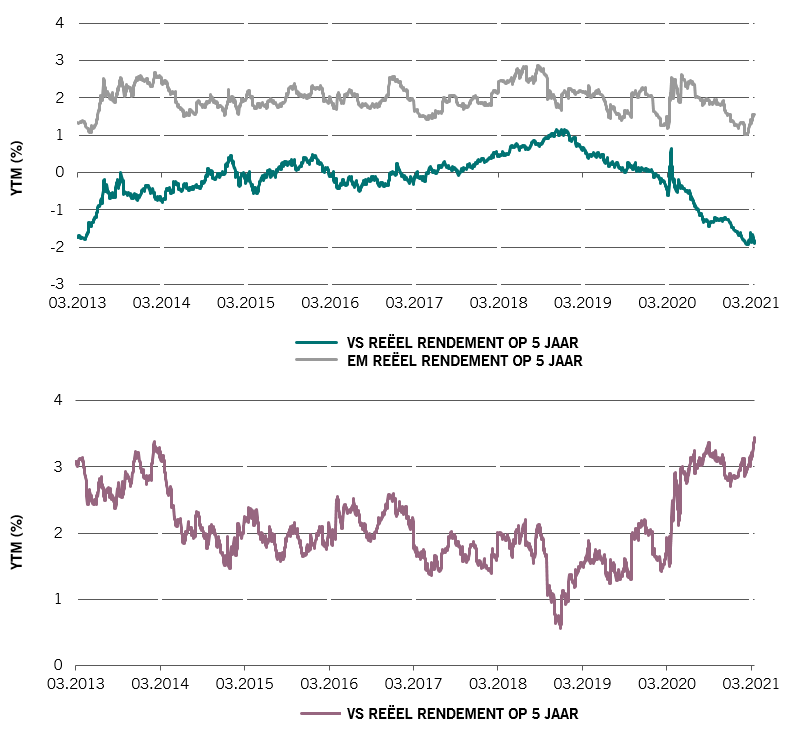

Reëel rendementsvoordeel

In een inkomstengerichte wereld bieden obligaties in lokale valuta uit opkomende markten een aantrekkelijk voor inflatie gecorrigeerd rendement (reëel rendement), hoger dan in ontwikkelde markten, zoals blijkt uit onderstaande grafieken. En dat zelfs nu de reële rendementen van de groeilanden niet op hun absolute hoogtepunt liggen.

Opwaarts ...

Afb. 1: Ontwikkeling en verschil reële rendementen in opkomende markten vs. ontwikkelde markten (onderste grafiek)

Bron: Bloomberg, JP Morgan. Maart 2021. Het reële rendement van de opkomende markten wordt berekend door rekening te houden met het gelijkgewogen landenrendement van de landen in de JP Morgan GBI-EM Global Diversified-index verminderd met de laatste CPI-afdruk voor: Polen, Hongarije, Roemenië, Rusland, Turkije, Zuid-Afrika, Mexico, Brazilië, Colombia, Chili, Peru, Indonesië, Filipijnen, Maleisië, Thailand en met behulp van de Bloomberg generieke obligatierente over 5 jaar - laatste CPI voor China

Long en short ...

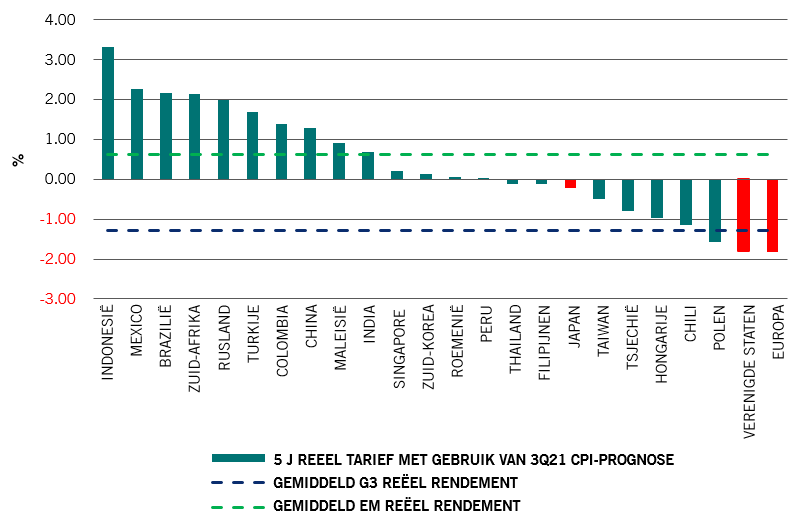

De activaklasse heeft echter meer dimensies te bieden. Als long/short-manager proberen we voortdurend te profiteren van de spreiding binnen vastrentende waarden uit opkomende markten – zie afbeelding 2 voor de grote divergentie van reële rendementen tussen landen.

EM is geen homogene activaklasse en met een pure top-down benadering loopt u het risico om veel kritische verschillen onder het oppervlak over het hoofd te zien. Wat nodig is, is de selectie van individuele landen en assets. Een strategie die gebruikmaakt van long- en shortposities is bijzonder geschikt om extra rendement te genereren uit een dergelijke spreiding.

Reële rendementsspreiding

Afb. 2: Reële rendementen EM en DM

Bron: Bloomberg, JP Morgan. Maart 2021.

Differentiatie gaat dieper

Spreiding van de reële rendementen is slechts een deel van de puzzel wanneer we alfa willen ontdekken in opkomende markten. Belangrijk zijn ook de groeidynamiek van het bbp, fiscale en monetaire impulsen en technische factoren zoals momentum, stromen en lokaal beleid.

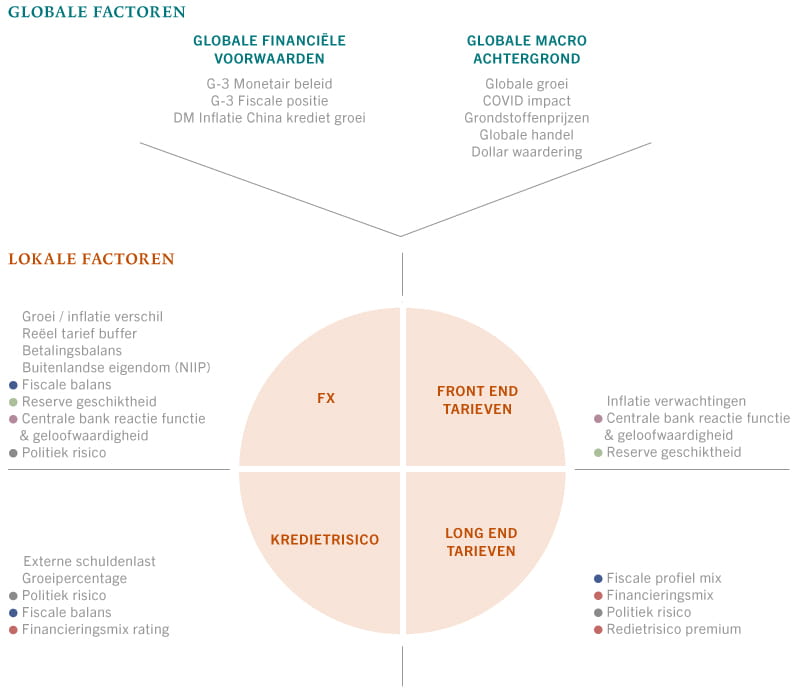

Het snijpunt van wereldwijde en lokale factoren bij beleggen in vastrentende waarden uit opkomende markten

Afb. 3: Ons raamwerk voor het combineren van top-down en bottom-up factoren

Bron: Pictet Asset Management

Afbeelding 3 is ons raamwerk voor de analyse van kansen in opkomende markten. Eerst beoordelen we de wereldwijde financiële voorwaarden en de macro-economische achtergrond. Vervolgens voeren we bottom-up onderzoek uit naar de gevolgen daarvan op elke opkomende markt. De gevolgen zijn niet gelijk gezien de idiosyncrasieën van elk land. Een extra dimensie is de reactiefunctie van activa, aangezien macro-economische factoren verschillende gevolgen kunnen hebben voor de verschillende delen van de kapitaalstructuur van de opkomende markten. Bijvoorbeeld op rentecurves, staatsobligaties of de munteenheid van een land.

Het doel is om voor een bepaalde markt en specifiek schuldinstrument te beslissen of het potentiële rendement ons adequaat compenseert voor het risicoprofiel van lokale rentes, wisselkoersvolatiliteit, inflatie en binnenlandse institutionele risico 's. De uitdaging is om correct te beoordelen afhankelijk van het land in kwestie, en vooral de tijdshorizon te beoordelen.

Spreiding in een post-Covid-wereld

Wij denken dat de waarde van onze long/short-aanpak nog nooit zo relevant is geweest als nu. Vooral als we kijken naar de massale fiscale respons op Covid-19 en het vermogen of de bereidheid van elk land beoordelen om de uitgaven te beperken en het tempo waarmee dat kan gebeuren.

Enkele van de landen met het hoogste rendement, zoals Brazilië, Zuid-Afrika en Turkije, bevinden zich op een kruispunt. Hun soepele beleid van 2020 zal het komende jaar voor veel uitdagingen zorgen, omdat ze hun economie willen heropenen en opnieuw in evenwicht willen brengen. De fiscale achteruitgang heeft hun externe kredietwaardigheid aangetast, waardoor de lokale rentemarkten een hogere kredietrisicopremie beginnen in te calculeren.

Enkele van de landen met het hoogste rendement bevinden zich op een kruispunt, maar we verwachten geen systemische crisis voor opkomende markten.

Maar we verwachten geen systemische crisis voor opkomende markten. De achtergrond van een soepel wereldwijd beleid van de centrale banken en een enorme fiscale provisie, plus een beter uitgangspunt voor veel opkomende landen, zouden dat moeten garanderen.

Hoe elk opkomend land uit de huidige ongekende omgeving komt, zal variëren. Zeer verschillende economische en fiscale cijfers, fundamentals, sociaal-economische achtergronden en politieke bereidheid om zich aan te passen, zullen allemaal een rol spelen. EM is een landschap met meerdere lagen dat zichzelf leent voor een long/short-aanpak en dat, voor flexibele beleggers met sterke analytische vaardigheden, uitstekende mogelijkheden biedt om niet-gecorreleerde alfa te genereren.

Ketan Gada trad in 2016 bij Pictet Asset Management in dienst als Head of Total Return Emerging Markets Fixed Income.

Voor hij naar Pictet kwam, was Ketan Gada vennoot en senior portefeuillebeheerder bij Quadra Capital Partners, waar hij een long/short-fonds voor opkomende markten beheerde. Eerder was hij negen jaar directeur bij Blackrock en Barclays Global Investors en beheerde hij binnen het hedgefonds Fixed Income Global Alpha strategieën voor opkomende markten.

Ketan Gada begon zijn carrière in 1998 bij Cargill en beheerde daar de met opkomende markten verbonden risico's van de onderneming.

Ketan Gada heeft een bachelor in financiën van de University of St. Thomas en een master of business in financiën en strategisch management van de University of Minnesota.

Informatie over de geinterviewde

Gareth Payne

Gareth Payne trad in februari 2019 in dienst bij Pictet Asset Management en is Head of Credit & Alternative Fixed Income Client Portfolio Managers. Vóór Pictet was Gareth Client Portfolio Manager voor de afdeling Credit & Convertibles bij Man GLG, waar hij verantwoordelijk was voor zowel alternatieve als long-only strategieën. Voorheen vervulde hij een aantal functies in bedrijfsontwikkeling bij het multi-manager hedgefonds FRM van Man GLG. Gareth begon zijn carrière in 2007 bij Lehman Brothers in Londen. Hij behaalde een masterdiploma en BA aan de University of Cambridge.

Deel dit artikel

Dit promotiedocument wordt uitgegeven door Pictet Asset Management (Europe) S.A.. Het richt zich niet tot en is niet bedoeld voor verspreiding aan of gebruik door enige persoon of entiteit die inwoner is van of gevestigd is in enige plaats, staat, land of rechtsgebied waar een dergelijke verspreiding, publicatie, beschikbaarheid of gebruik zou indruisen tegen wet- of regelgeving. Alvorens te beleggen, moeten de recentste versie van het fondsprospectus, het Precontractuele model indien van toepassing, het Essentiële-informatiedocument en de jaar- en halfjaarverslagen worden gelezen. Deze zijn kosteloos beschikbaar, in het Engels op www.assetmanagement.pictet of in papieren vorm bij Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg of bij het kantoor van de eventuele lokale agent, distributeur of centraal administratiekantoor van het fonds.

Het Essentiële-informatiedocument is ook verkrijgbaar in de lokale taal van elk land waar het compartiment is geregistreerd. Mogelijk zijn het prospectus, het Precontractuele model indien van toepassing, en de jaar- en halfjaarverslagen ook verkrijgbaar in andere talen. Raadpleeg de website voor de andere beschikbare talen. Uitsluitend de meest recente versie van deze documenten is geschikt als basis voor beleggingsbeslissingen.

De samenvatting van de rechten van beleggers (in het Engels en in de verschillende talen van onze website) vindt u hier en op www.assetmanagement.pictet onder de kop "Middelen” onderaan de pagina.

De lijst van landen waar het fonds is geregistreerd is verkrijgbaar bij Pictet Asset Management (Europe) S.A., die kan beslissen om de gemaakte afspraken voor de marketing van het fonds of compartimenten van het fonds in elk gegeven land te beëeindigen.

De in dit document verstrekte informatie en gegevens mogen niet worden beschouwd als een aanbod of uitnodiging om effecten of financiële instrumenten te kopen, te verkopen of erop in te schrijven.

De informatie, opinies en ramingen vermeld in dit document weerspiegelen een oordeel op de oorspronkelijke publicatiedatum en kunnen zonder kennisgeving worden gewijzigd. Beheermaatschappij heeft geen stappen ondernomen teneinde te waarborgen dat de effecten waarnaar in dit document wordt verwezen geschikt zijn voor een bepaalde belegger en dit document vervangt niet een eigen onafhankelijke beoordeling. De fiscale behandeling is afhankelijk van de individuele omstandigheden van elke belegger en kan in de toekomst gewijzigd worden.

Alvorens een beleggingsbesluit te nemen, wordt elke belegger aangeraden te controleren of deze belegging geschikt is, rekening houdend met zijn kennis en zijn ervaring in financiële zaken, zijn beleggingsdoelstellingen en zijn financiële situatie, of om specifiek professioneel advies in te winnen.

De waarde en de opbrengsten verbonden met de effecten of financiële instrumenten vermeld in dit document kunnen zowel dalen als stijgen en als gevolg hiervan is het mogelijk dat beleggers hun oorspronkelijke inleg niet geheel terugkrijgen.

Deze beleggingsrichtlijnen zijn interne richtlijnen die binnen de beperkingen van het fondsprospectus op elk moment en zonder kennisgeving kunnen worden gewijzigd. De genoemde financiële instrumenten worden slechts ter illustratie vermeld en mogen niet worden beschouwd als een direct aanbod, beleggingsaanbeveling of beleggingsadvies. Verwijzing naar specifieke effecten is geen aanbeveling om deze effecten te kopen of verkopen. De feitelijke allocaties kunnen worden gewijzigd en kunnen sinds de datum van het marketingmateriaal zijn veranderd.

Resultaten uit het verleden zijn geen garantie of betrouwbare indicator voor toekomstige resultaten. De behaalde resultaten gelden exclusief de commissies en vergoedingen die berekend worden bij inschrijving op of terugkoop van aandelen.

Eventueel hierin vermelde indexgegevens blijven eigendom van de gegevensaanbieder. De Data Vendor Disclaimers (disclaimers van de gegevensaanbieders) zijn te raadplegen op assetmanagement.pictet, onder het kopje ‘Middelen’ onder aan de pagina.

Dit document is een door Pictet Asset Management uitgegeven marketingcommunicatie en valt niet onder enige specifiek aan beleggingsonderzoek gerelateerde MiFID II/MiFIR-vereisten. Dit materiaal bevat niet voldoende informatie om een beleggingsbesluit te ondersteunen. U kunt er niet op vertrouwen om te beoordelen of een belegging in door Pictet Asset Management aangeboden of gedistribueerde producten of diensten u voordelen biedt.

Pictet AM heeft geen rechten of licentie om de handelsmerken, logo's of afbeeldingen in dit document te reproduceren maar heeft wel het recht om het handelsmerk van entiteiten van de Pictet-groep te gebruiken. Uitsluitend ter illustratie.

Cookiebeleid

De op deze site gebruikte cookies hebben tot doel om het surfen te vergemakkelijken en om gegevens te verzamelen voor statistische doeleinden. Als u meer informatie wilt hebben, bezwaar wilt maken of de parameters wilt veranderen, klik dan op de volgende link: Cookiebeleid. Als u verder gaat met uw bezoek aan deze site, dan accepteert u het gebruik van cookies voor de bovenvermelde doeleinden.