PILARES FUNDAMENTALES DEL ENFOQUE DE INVERSIÓN EN RENTA VARIABLE TEMÁTICA DE PICTET AM

Diciembre 2018

Material de marketing

Nuestro ADN temático

Hemos diseñado nuestras estrategias temáticas en torno a tres pilares de inversión fundamentales. Juntos forman el mejor soporte posible para construir una sólida rentabilidad a largo plazo para nuestros inversores. He aquí la explicación de cuáles son y por qué dan buen resultado.

Escrito por

Gertjan Van Der Geer

Gestor Senior de Inversiones

Compartir este artículo

Cómo invertimos

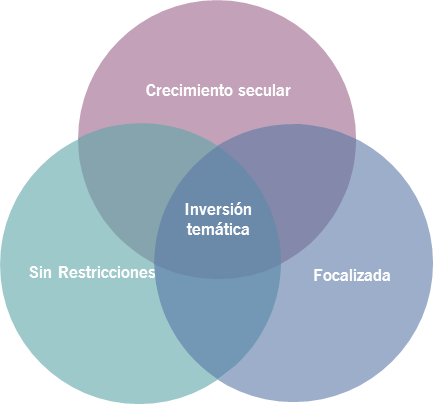

Lo que hace que nuestro enfoque temático sea diferente es la combinación de tres principios de inversión fundamentales –nuestro ADN inversor único:

nuestro énfasis en el crecimiento secular;

nuestra focalización;

nuestra capacidad para gestionar carteras sin restricciones.

FIG. 1: NUESTRO ADN TEMÁTICO

Fuente: Pictet Asset Management

1. Perspectivas de crecimiento secular

Las megatendencias son los cambios seculares que conformarán el mundo en las próximas décadas. Consideramos que son un catalizador crucial de la rentabilidad de la inversión a largo plazo, por eso las utilizamos como base para cada una de nuestras estrategias de renta variable temática.

Nuestro enfoque exige que las estrategias temáticas estén respaldadas por varias megatendencias que, conjuntamente, generen fuentes claras y predecibles de valor, crecimiento y márgenes. Las estrategias temáticas funcionan debido a las ineficiencias existentes en el mercado a corto plazo –como la falta de reconocimiento por parte de los inversores del impacto futuro de las megatendencias.

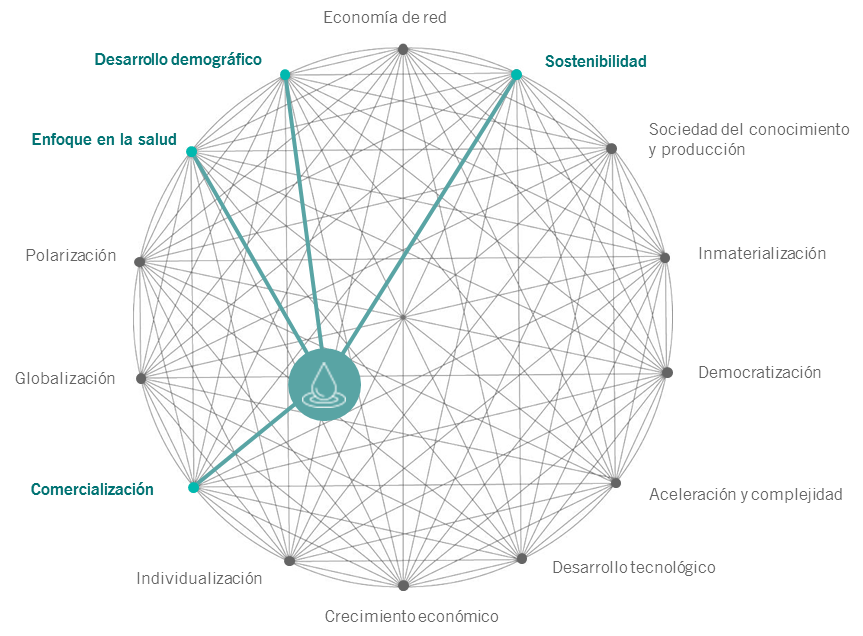

Tomemos como ejemplo una de las megatendencias en las que se basa nuestra estrategia temática Water: la comercialización.

FIG. 2: El peso del agua

Como muestra el diagrama siguiente, el tema del agua se fundamenta en 5 megatendencias

Fuente: Pictet Asset Management

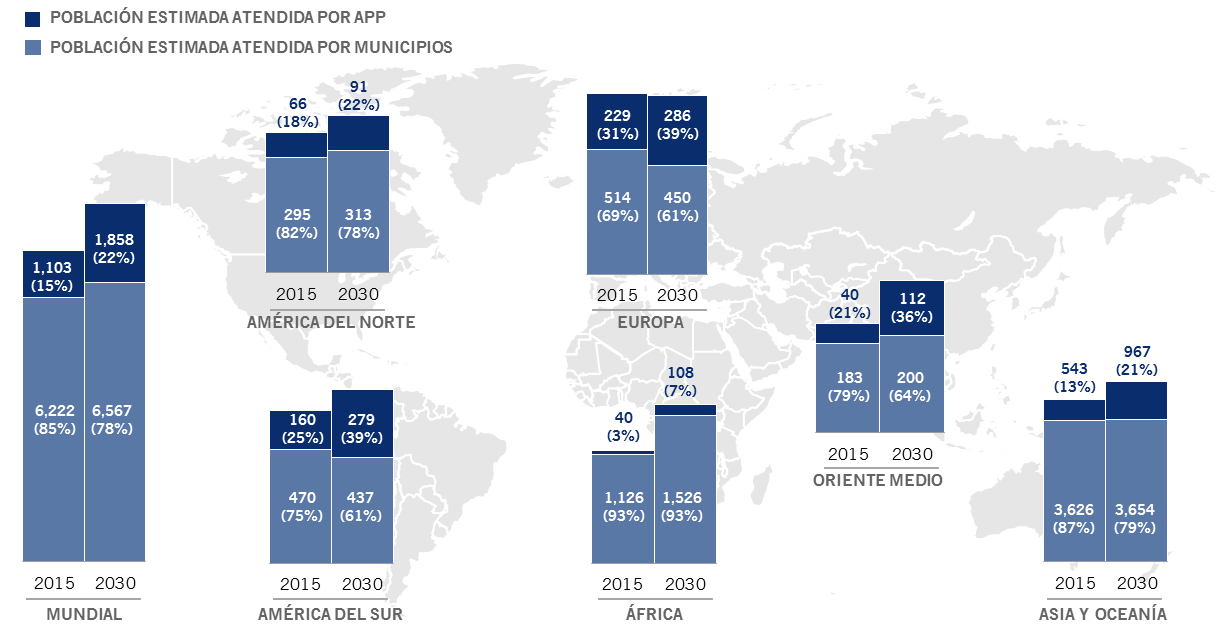

Como muestra la figura 3 siguiente, el sector hídrico está experimentando un cambio secular, pasando de ser un modelo gestionado por el sector público a otro con una creciente participación del sector privado. Esta comercialización no es un fenómeno que se da solo en EE.UU., sino que se está produciendo a nivel global.

La capacidad de evaluar las repercusiones comerciales a largo plazo de esta megatendencia fue clave para validar la estrategia Pictet-Water.

FIG. 3: LA COMERCIALIZACIÓN DEL AGUA

Crecimiento de las asociaciones público-privadas (APP) de gestión hídrica en todas las regiones

Fuente: Envisager 2015

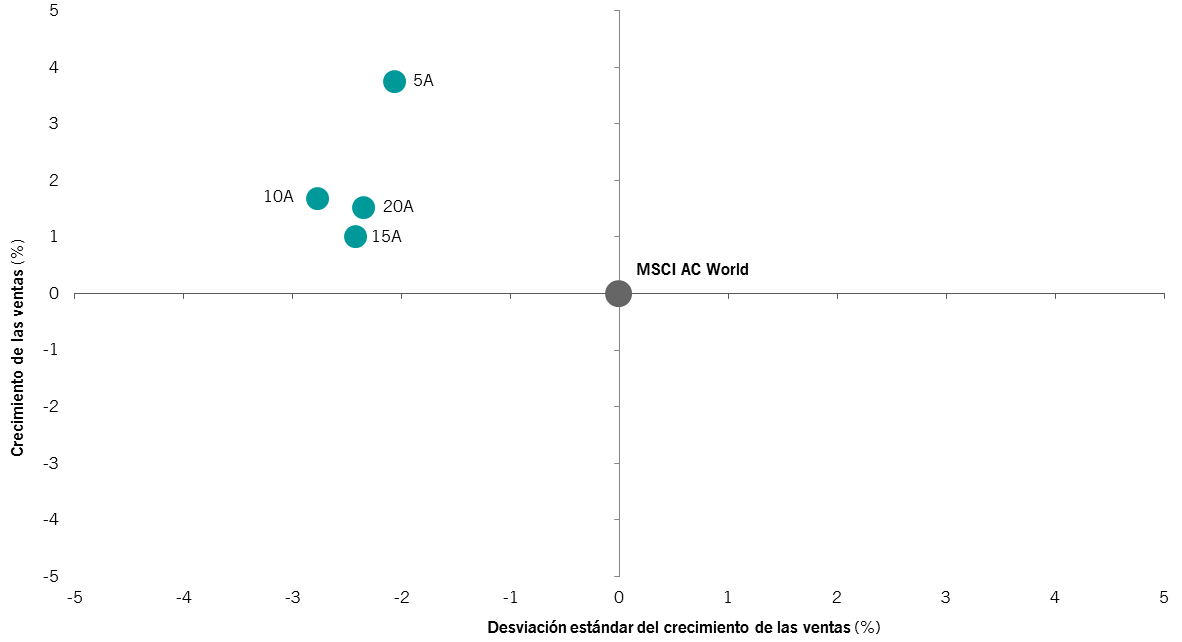

El crecimiento secular facilita la predicción del crecimiento y los márgenes

Las fuerzas estructurales en las que se sustentan las empresas temáticas en las que invertimos hacen que sea más fácil entender cuál será su probable comportamiento en comparación con el resto del universo de renta variable global.

Los puntos verdes de la figura 4 muestran el crecimiento de las ventas de nuestros universos temáticos frente a las empresas del índice MSCI AC World en períodos de 5, 10, 15 y 20 años. Las empresas de nuestros universos temáticos han experimentado un crecimiento de las ventas a largo plazo mayor y más fiable (es decir, menos volátil) que el del mercado en general.

Paradójicamente –y afortunadamente para nosotros y para nuestros inversores– las mejores empresas temáticas y, por lo tanto, aquellas que priorizamos, a menudo cotizan con un descuento con respecto a su potencial a largo plazo. De hecho, vemos evidencias de que la mentalidad frecuentemente cortoplacista del conjunto del mercado sobreestima el ritmo al que se “desvanecen” los flujos de efectivo generados por las empresas temáticas.

FIG. 4: LA INVERSIÓN TEMÁTICA A LARGO PLAZO

Fuente: Análisis de Pictet Asset Management basado en la simulación retrospectiva de nuestra cartera Global Megatrend Selection. Datos al 31/12/2017.

2. Focalización

El éxito de la inversión temática requiere varios tipos diferentes de focalización.

En primer lugar, la focalización exige que seamos especialistas en los temas en los que invertimos. Lograr salir airosos de las implicaciones de las diversas megatendencias que impulsan un tema exige un esfuerzo concentrado. No somos generalistas que cubren múltiples sectores o temas. Algunos de nosotros llevamos más de dos décadas siguiendo la evolución de determinados títulos de nuestro universo. Conocemos los equipos de gestión a la perfección y tenemos un buen acceso gracias al tamaño de nuestras carteras.

En segundo lugar, las empresas en las que invertimos deben estar centradas en los temas a los que pertenecen –lo que denominamos “pureza temática”. Tan solo se convertirán en candidatas aquellas empresas cuyas actividades se sitúen dentro del ámbito de un tema particular de manera predominante: siempre se dará preferencia a las empresas especializadas frente a las empresas más diversificadas.

Cabe esperar que la rentabilidad de las carteras formadas por empresas especializadas sea mejor que la de las carteras que incluyen conglomerados.

Esto se debe, en parte, a que una gran cantidad de investigaciones sugieren que, en comparación con las empresas más grandes y diversificadas, las empresas especializadas resultan ser inversiones mejores a largo plazo. Esta bibliografía académica, a la que se diría que no se ha prestado atención en los últimos años, apunta a la existencia de un “descuento de conglomerado” –es decir, que las empresas grandes valen menos que la suma de sus partes1.

Por extensión, cabe esperar que la rentabilidad de las carteras formadas por empresas especializadas – en actividades en las que gozan de una ventaja competitiva característica – sea mejor que la de las carteras que incluyen conglomerados. (Y, aunque las empresas de mayor capitalización han dejado de denominarse conglomerados, muchas de ellas se dedican a la misma amplia variedad de actividades). Nuestras estrategias, como es lógico, se inclinan hacia las empresas de pequeña y mediana capitalización. Por lo tanto, creemos que nuestra focalización en la pureza favorece a nuestras estrategias temáticas.

Equipos de inversión focalizados con funciones combinadas de gestores de carteras y analistas

Por último, la focalización está integrada en la forma en que se estructuran nuestros equipos de inversión. Cada miembro del equipo no solo es un gestor de carteras que comparte la responsabilidad de administrar la estrategia, sino que también es analista de renta variable. Al dedicar toda su atención a un universo de títulos claramente definido, nuestros gestores adquieren unos conocimientos que se caracterizan por su gran especialización.

Creemos que, gracias a ello, aventajan a los equipos tradicionales de gestión activa de renta variable global, que trabajan de manera bastante distinta. La gestión de la mayoría de los fondos tradicionales de renta variable global recae en gestores que cuentan con la colaboración de varios analistas, cuya tarea es generar listados de sus mejores ideas dentro de los sectores que se les han asignado. A continuación, el equipo de construcción de la cartera selecciona los títulos de entre esas recomendaciones.

Nuestros gestores de inversión adquieren unos conocimientos que se caracterizan por su gran especialización.

Por lo general, un gestor típico de renta variable global debe cubrir un universo muy grande de títulos y, por lo tanto, está menos focalizado que los analistas. Esto puede dificultarle mucho la tarea de aportar valor durante el proceso de construcción de la cartera, ya que elegir con acierto los títulos de un listado de recomendaciones elaborado por un analista es extremadamente complicado.

3. Carteras sin restricciones y con visión de futuro

El tercer pilar de nuestro ADN de inversión temática puede definirse sencillamente como la adopción de un enfoque sin restricciones o desvinculado de los índices de referencia. Nos dedicamos a encontrar las mejores empresas dentro de nuestros universos de inversión sobre una base bottom-up. Mientras las empresas cumplan nuestros requisitos mínimos de liquidez, no nos importa en qué índices se encuentren. Queremos una cartera de empresas que obtengan rentabilidades positivas en el futuro, independientemente del club al que pertenezcan.

Por ejemplo, como muestra la figura 5, nuestra estrategia Pictet-Global Thematic Opportunities tiene una mayor asignación a valores de pequeña y mediana capitalización que los índices MSCI World o MSCI AC World. Esto es un mero remanente de nuestra selección de títulos, ya que no elegimos a las empresas en función de su tamaño, sino simplemente a las mejores.

Fig. 5.: Atreverse a ser diferente

Desglose de capitalización bursátil de la cartera Pictet-Global Thematic Opportunities frente a los índices bursátiles globales

Fuente: Pictet Asset Management, 30/09/2018

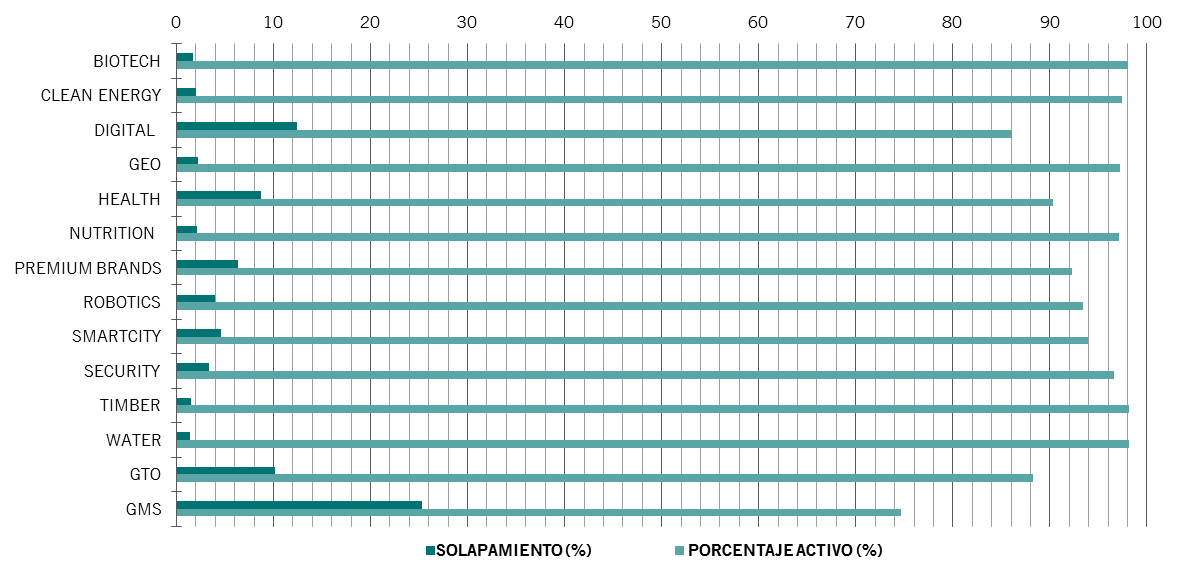

Escaso solapamiento con los índices bursátiles globales

En la figura 6, que muestra el porcentaje activo y el solapamiento con el MSCI World de todas nuestras principales estrategias de renta variable temática, pueden encontrarse más evidencias de nuestro enfoque sin restricciones.

FIG. 6: ATREVERSE A SER DIFERENTE – PARTE 2

Solapamiento y porcentaje activo de las estrategias de renta variable temática de Pictet frente al MSCI World

Fuente: Pictet Asset Management, MSCI, Bloomberg, 31/08/2018. Solapamiento = suma de todas las posiciones del fondo que se solapan con el índice, calculada mediante la adición de la menor de las dos ponderaciones

Escrito en nuestros genes

En resumen, este es el “ADN” de nuestras estrategias temáticas: temas de inversión basados en tendencias de crecimiento secular, un enfoque de inversión centrado en la focalización y en la pureza temática, y carteras sin restricciones basadas en las perspectivas futuras a largo plazo y no en el ruido y la especulación a corto plazo.

Claro está que un enfoque temático no es apto para todos los inversores. No será adecuado para aquellos cuyo horizonte de inversión sea el corto plazo. Tampoco para los inversores que no puedan tolerar desviaciones importantes, ya que inevitablemente existirán períodos en los que las acciones temáticas obtendrán una rentabilidad inferior a la de los índices de renta variable.

Sin embargo, para los inversores que deseen y estén dispuestos a salirse de los caminos trillados adoptando un criterio a más largo plazo, un enfoque temático ofrece perspectivas sumamente interesantes.

Gertjan van der Geer se incorporó a Pictet Asset Management en 2008. Es responsable de soluciones temáticas en el equipo de renta variable temática y el gestor senior encargado de la estrategia Global Thematic Opportunities. Antes de incorporarse a Pictet, Gertjan trabajó durante dos años en Robeco, en Rotterdam, como gestor senior de carteras en la estrategia de alimentación y agricultura. Gertjan comenzó su trayectoria profesional en el año 2000 en Fortis MeesPierson como gestor de activos en la división de Banca Privada. Gertjan es licenciado en Empresariales y Economía Financiera por la Universidad Libre de Ámsterdam. Es analista de inversiones europeas certificado (CEFA).

Este documento comercial es una publicación de Pictet Asset Management (Europe) S.A. No va dirigido ni deberá ser distribuido a, ni utilizado por ninguna persona o entidad que sea ciudadano o residente de un Estado o que esté domiciliado en algún lugar, Estado, país o jurisdicción en el que dicha distribución, publicación, disponibilidad o uso sea contrario a las leyes o normativas vigentes. Las últimas versiones publicadas del folleto del fondo, dal plantilla precontractual cuando proceda, del Documento de Datos Fundamentales, del informe anual y semestral del fondo, deberán leerse antes de invertir.

Estos documentos están disponibles en inglés sin coste alguno en www.assetmanagement.pictet o en soporte impreso en Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, o en las oficinas del agente local, distribuidor o agente centralizador del fondo, en su caso.

El Documento de Datos Fundamentales está disponible asimismo en el idioma local de cada país en el que esté registrado el subfondo. El folleto, la plantilla precontractual cuando proceda y los informes anuales y semestrales pueden estar publicados asimismo en otros idiomas; consulte disponibilidad en el sitio web. A efectos de la toma de decisiones en materia de inversión, solo podrán considerarse publicaciones oficiales de los fondos las últimas versiones de los documentos citados.

Un resumen de los derechos de los inversores es disponible (en ingles y en los idiomas de nuestro sitio web) aquí y en www.assetmanagement.pictet en la rubrica "Recursos", en el pie de la página.

La lista de los países en los que está registrado el fondo puede obtenerse en todo momento en Pictet Asset Management (Europe) S.A., que puede tomar la decisión de cancelar los acuerdos adoptados para la comercialización del fondo o sus subfondos en cualquier país determinado.

La información y los datos presentados en este documento no deberán considerarse como una oferta o una incitación para comprar, vender o suscribir títulos u otros instrumentos o servicios financieros.

La información, las opiniones y las estimaciones expresadas en este documento reflejan un juicio emitido en su fecha original de publicación y están sujetas a cambios sin previo aviso. La sociedad gestora no ha tomado ninguna medida para asegurarse de que los valores mencionados en el presente documento son adecuados para un determinado inversor, y este documento no deberá utilizarse como sustituto del ejercicio de un juicio independiente. El tratamiento fiscal depende de las circunstancias particulares de cada inversor y puede cambiar en el futuro.

Antes de tomar una decisión de inversión, se recomienda a todo inversor que verifique si la inversión en cuestión es apropiada, teniendo en cuenta en particular sus conocimientos y su experiencia en materia financiera, sus objetivos de inversión y su situación financiera, o que obtenga asesoramiento profesional cualificado.

El valor y la renta de cualquiera de los títulos o instrumentos financieros mencionados en este documento puede aumentar o disminuir y es posible que los inversores recuperen un importe inferior al que invirtieron originalmente.

Estas pautas de inversión son directrices internas que pueden ser modificadas en cualquier momento y sin previo aviso dentro de los límites establecidos en el folleto del fondo. Los instrumentos financieros mencionados se indican solo a efectos ilustrativos y no deberán considerarse como una oferta directa, una recomendación o un asesoramiento en materia de inversión. Una referencia a un título específico no es una recomendación para comprar o vender dicho título. Las asignaciones reales están sujetas a cambios y pueden haber variado desde la fecha del documento comercial.

Las rentabilidades pasadas no son una garantía ni un indicador fiable de los futuros resultados. Los datos relativos a la rentabilidad no incluyen las comisiones y los gastos cobrados en el momento de la suscripción o reembolso de las participaciones.

Todos los datos de índices mencionados en el presente son propiedad del Proveedor de datos. Los avisos legales del Proveedor de datos están disponibles en assetmanagement.pictet, en el apartado «Recursos» que figura al pie de página.

El presente documento es una comunicación comercial emitida por Pictet Asset Management y no tiene el alcance necesario para cumplir los requisitos establecidos por MiFID II/MiFIR específicamente relacionados con la investigación de inversiones. Este material no contiene suficiente información para respaldar una decisión de inversión y no deberá utilizarse como base para evaluar las ventajas de invertir en alguno de los productos o servicios ofrecidos o distribuidos por Pictet Asset Management.

Pictet AM no ha adquirido ningún derecho o licencia para reproducir las marcas, los logos o las imágenes que aparecen en el presente documento, pero posee los derechos de uso de las marcas de cualquier entidad del grupo Pictet. Solo a efectos ilustrativos.

Política de cookies

Las cookies utilizadas en este sitio web tienen por finalidad facilitar la navegación del usuario así como recopilar datos con fines estadísticos. Si desea obtener más información, rechazar el uso de cookies o cambiar su configuración, haga clic en el siguiente enlace: Política de cookies. Si continúa navegando por este sitio web, se considerará que acepta el uso de cookies con los fines arriba indicados.