Allocation d’actifs: les banques centrales devraient décevoir les investisseurs

L’économie mondiale en est encore à comptabiliser les coûts de la guerre commerciale, mais la plupart des investisseurs semblent convaincus que les banques centrales vont venir à leur secours et lancer des politiques agressives de relance monétaire. Nous ne partageons pas leur optimisme.

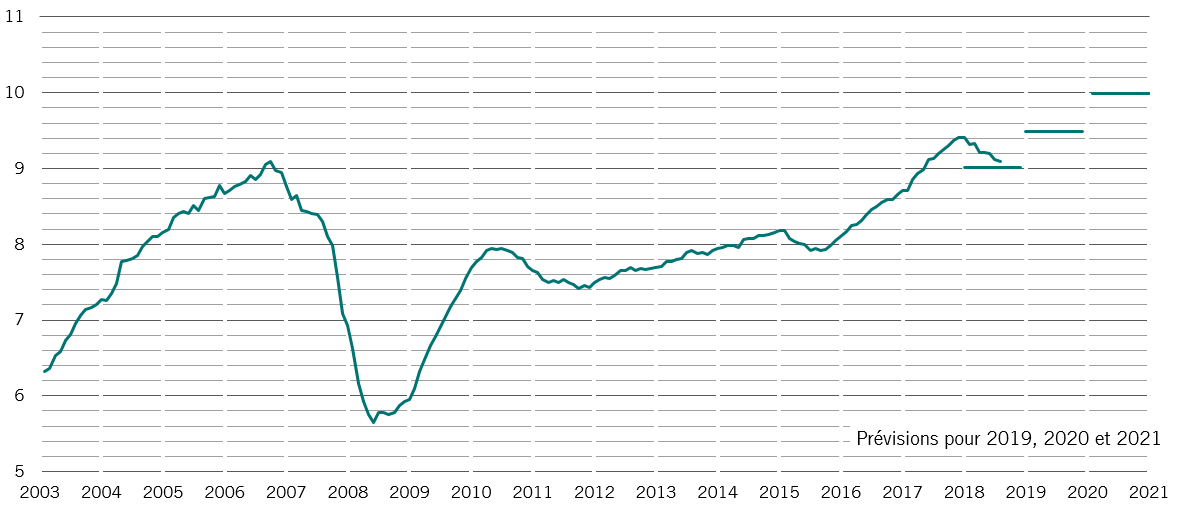

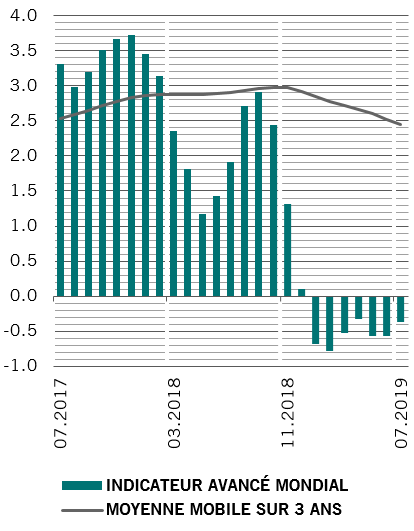

Nos indicateurs avancés montrent une croissance mondiale modeste au cours des mois à venir alors que l’incertitude liée aux tensions commerciales touche la production industrielle et le moral des entreprises, notamment dans les économies développées.

En outre, la croissance des bénéfices des entreprises devrait s’enrayer cette année après un cru 2018 exceptionnel.

Même si nous prévoyons que les banques centrales vont assouplir leur politique monétaire pour freiner le ralentissement économique, les décideurs politiques ne vont probablement pas mettre en œuvre les relances sur lesquelles table le marché.

Dans ce contexte, nous conservons la position sous-pondérée sur les actions. Parallèlement, nous avons davantage de raisons de rester prudents vis-à-vis des obligations après que le rebond de cette année, le plus prononcé en 20 ans, a fait passer les rendements de près d’un tiers de l’univers obligataire en territoire négatif1. Nous maintenons notre surpondération des liquidités.

Notre analyse du cycle conjoncturel montre que la croissance économique mondiale devrait ralentir à un rythme annualisé de 2% cette année, contre 3,4% en 2018 et que ce sont les économies développées qui devraient le plus souffrir. Le moral des entreprises, tel que le mesure l’indice des directeurs d’achat, est tombé sous le seuil critique de 50, son plus bas niveau depuis 2012, tandis que la production industrielle des économies développées a reculé pour la première fois depuis 2016.

Bien que les perspectives pour les secteurs dépendants des exportations soient maussades, les consommateurs ne vont pas encore devoir se serrer la ceinture. À l’échelle mondiale, le moral des ménages atteint des sommets, soutenu par un solide marché du travail et des taux de crédit hypothécaire en chute libre. C’est pourquoi nous estimons que la probabilité d’une récession mondiale est inférieure aux estimations du consensus d’environ 30-40%.

Indicateur avancé mondial*

Les indicateurs de liquidité confirment notre positionnement prudent sur les actions. En dépit de la baisse des taux de la Réserve fédérale en juillet, le volume de liquidités nouvelles injectées par les autorités monétaires mondiales s’est contracté de 0,5% au cours des six derniers mois. Cela s’explique principalement par l’évolution de la situation en Chine, où la banque centrale met en œuvre des mesures destinées à réduire l’endettement des entreprises. Nous pensons que les politiques monétaires vont quelque peu s’assouplir au cours des mois à venir, étant donné que la Fed devrait abaisser de nouveau ses taux d’intérêt et la Banque centrale européenne annoncer des achats d’obligations supplémentaires d’un montant de 600 milliards d’euros ce mois-ci. Malgré tout, nous estimons que les attentes des investisseurs, qui tablent sur une stimulation monétaire de pas moins de 1 500 milliards de dollars US de la part des banques centrales, sont loin du compte2.

Notre modèle de valorisation montre que certains marchés d’actions, notamment aux États-Unis et en Suisse, restent onéreux. Le recul des dépenses d’investissement et l’incertitude sur l’issue de la guerre commerciale ont pesé sur les dépenses des entreprises et le Bureau of Economic Analysis américain a abaissé ses calculs des bénéfices des entreprises pour 2018 de 8,3%, effaçant d’un trait de plume 188 milliards d’euros par rapport au précédent décompte.

L’Europe, à l’inverse, se fait plus attractive compte tenu de la stabilisation des bénéfices des entreprises et la chute des rendements obligataires. La prime de risque sur les actions, une estimation du rendement excédentaire des actions par rapport au taux sans risque, a, pour la toute première fois, franchi la barre des 9% en Allemagne. Les valorisations sur les marchés émergents sont elles aussi attractives, notamment en Asie, où le ratio cours/bénéfices s’élève seulement à 11. Le Japon a fait preuve d’une formidable résistance face à la montée du yen. En raison de valorisations favorables sur les marchés, les actions japonaises pourraient gagner jusqu’à 20% à moyen terme.

Les secteurs économiques les plus sensibles de l’économie, les valeurs de l’industrie et de l’informatique, paraissent encore onéreux, puisqu’ils s’échangent avec une prime de plus de 12% par rapport à leurs homologues défensifs, comme les biens de consommation de base et le secteur pharmaceutique.

Nos indicateurs techniques sont neutres au sujet des actions, mais ils sont au rouge pour les actifs défensifs qui ont fortement rebondi ces derniers mois, comme le yen et les obligations souveraines.