Le bureau de demain

Si leur physionomie va probablement évoluer après la pandémie, les bureaux continueront à jouer un rôle essentiel pour les villes et les portefeuilles immobiliers commerciaux.

Par

Zsolt Kohalmi

Deputy CEO et Global Head of Real Estate

En mars 2020 et en l’espace d’une nuit, la City de Londres est passée d’un quartier de bureaux animé accueillant chaque jour de très nombreux cadres élégamment vêtus en ville fantôme. Pour le demi-million d'employés du quartier des finances, le télétravail est désormais une routine. Huit mois plus tard, de nombreux bureaux de Londres – et du reste du monde - sont encore largement vides. La question est de savoir si la situation actuelle est temporaire ou si elle risque de se pérenniser.

Selon nous, les deux scenarios sont plausibles. Il y aura sans doute un impact sur la demande en immeubles de bureaux. Après tout, la pandémie a montré, à la surprise des employeurs comme des employés, qu’il est possible de travailler efficacement à domicile, à temps plein et de manière collective (au moins pendant quelques mois).

Les travailleurs ont apprécié de ne pas avoir à se déplacer pour aller travailler, de jouir d’une plus grande flexibilité et de pouvoir passer plus de temps avec leurs proches.

Pour autant, cela ne signifie pas la fin des immeubles de bureaux. Ces derniers vont simplement être repensés.

Innovation et confort

Avec le temps, certains inconvénients liés au télétravail sont devenus de plus en plus évidents.

Andy Haldane, économiste en chef de la Banque d'Angleterre, fait partie de ceux qui expriment une inquiétude croissante quant à l’impact potentiellement négatif du télétravail sur la créativité et l’innovation à long terme. Personne n’a encore trouvé un moyen efficace de reproduire sur Zoom les échanges spontanés et fructueux qui peuvent se tenir devant la machine à café.

Le bureau répond également à un besoin social important, certaines études indiquant que la vie sociale au travail manque aux employés, avec un impact négatif sur leur santé psychique. La socialisation par le travail est l'antidote de la socialisation qui se fait dans un cadre privé, près de son domicile.

Pour beaucoup, les conditions du travail à domicile sont souvent peu optimales en raison du manque d’espace et d’intimité, ainsi que d’équipements et/ou de technologies pas toujours appropriés. Par ailleurs, la frontière entre vie privée et travail devient poreuse. Certains travaillent plus, notamment parce qu'il faut parfois plus de réunions qu'en présentiel pour atteindre le même objectif. Le télétravail n’est pas non plus un passeport pour aller vivre ailleurs, là où le mètre carré est potentiellement moins cher. Les complications liées à la fiscalité et à la cybersécurité ont incité les entreprises à interdire à leurs employés de déménager dans d’autres pays. Certaines, dont Facebook par exemple, ont même pris des mesures d’ajustement des salaires en fonction de la localisation des employés.

Un argument de poids

Cela n'implique pas nécessairement un retour en arrière. Les employés de bureau prévoient de télétravailler en moyenne 1,6 jour par semaine à l’avenir, tandis que leurs employeurs tablent sur environ deux jours de télétravail1.

Des chercheurs d’universités américaines de premier plan ont constaté que les entreprises envisagent le bureau de demain comme un complément au travail virtuel. Elles mettent l’accent sur la promotion de «la capacité à nouer des liens et avoir des conversations spontanées»2. Cela exigera des espaces collectifs optimisés, des espaces dédiés à la co-création et moins de bureaux fixes.

Les immeubles de bureaux chercheront à se démarquer, reflet de la volonté des entreprises de montrer à leurs employés les avantages de venir travailler sur site. Les arguments avancés peuvent inclure l’originalité du bâtiment, la présence de lumière naturelle, des fenêtres qui s'ouvrent sur l'extérieur, des systèmes de ventilation de pointe, des espaces extérieurs ou encore la mise à disposition d‘installations sportives, de supports pour vélos électriques, de stations de charge et de douches. Dans le monde d’après la pandémie, l’espace disponible pour chaque employé deviendra probablement un facteur important. Après avoir diminué de plus de moitié en vingt ans, conséquence de la pandémie, l’espace personnel aura une valeur croissante désormais.

De bonnes références environnementales seront encore plus importantes – pour atteindre les objectifs de durabilité des entreprises et répondre aux attentes des employés, mais aussi pour se conformer à des réglementations plus strictes.

La localisation sera un autre élément clé. Les espaces de bureaux menacés de disparition sont ceux qui sont les plus excentrés, ainsi que ceux appartenant à des types d’entreprises qui offrent une marge de manœuvre limitée pour la socialisation ou l‘innovation (centres d’appels par ex.). Une partie de ces locaux seront probablement transformés en logements, accélérant ainsi une tendance déjà observée au Royaume-Uni et dans plusieurs pays européens avant la pandémie.

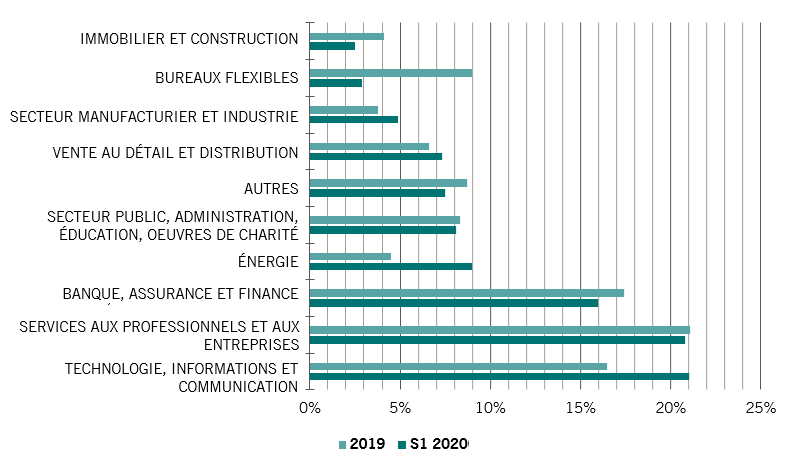

Fig. 1 - Prime aux entreprises technologiques

Achats de bureaux en Europe par secteur, % du total

Les bureaux qui bénéficient d’une localisation centrale resteront probablement demandés, en particulier dans les zones prisées par les entreprises technologiques. Si les acquisitions d’immeubles de bureaux ont globalement chuté de près d'un tiers en Europe au cours du premier semestre 2020, par rapport à l’année précédente, la part du secteur de la technologie n’a cédé que 18% car plusieurs entreprises de renom de ce secteur ont poursuivi leur projet immobilier3. À Londres, par exemple, Google a acheté un bâtiment de bureaux et prolongé son bail sur un autre site pour dix ans. Autres exemples: Netflix a signé un contrat portant sur l’extension de ses bureaux de Londres et TikTok est en pourparlers pour déménager dans un siège plus grand. Le géant des courses partagées Uber et la plate-forme de paiement Adyen ont, quant à eux, réservé de nouveaux locaux à Amsterdam.

Si les services aux professionnels et aux entreprises ne seront sans doute pas en mesure de s’aligner sur l’expansion rapide des groupes du secteur de la technologie, le secteur compte néanmoins de nombreuses grandes entreprises solides, qui devront garder de grands bureaux dans les centres-villes. Ces entreprises doivent planifier à un horizon de cinq, dix ou même vingt ans. Les indicateurs montrent qu’elles misent largement sur les grands espaces de bureau pour l’avenir. Le cabinet d’avocats Baker McKenzie, par exemple, a loué plus de 14 000 m2 carrés d’avance dans la City de Londres, tandis que le cabinet comptable KPMG a signé pour de nouveaux locaux à Munich. Plus généralement, selon Barclays et YouGov, environ 14% des employeurs augmentent leur espace de bureaux (notamment pour faciliter la distanciation sociale), tandis que 25% le réduisent.

Avant même cette évolution de la demande, il y avait déjà une pénurie de bureaux modernes adaptés aux besoins à remplir dans des endroits clés. Alors que les cicatrices économiques laissées par les confinements sont de plus en plus profondes et que les mesures de chômage partiel se multiplient, la demande sera sans doute plus faible sur certains sites, tandis que les biens plus recherchés pourraient surprendre par la résilience de leurs niveaux de location. C’est la tendance observée à ce jour et, comme dans de nombreux domaines, nous pensons que la pandémie entraînera une évolution contrastée des performances entre les différents immeubles de bureau.

Cette évolution contrastée de la demande d'immeubles de bureaux créera des opportunités pour les investisseurs immobiliers en quête de valeur ajoutée. En investissant dans des locaux commerciaux et en agissant en faveur d’une transformation notable (bâtiments plus éco-responsables, promotion de l’innovation et de la collaboration, recours à la technologie), il est possible d’obtenir de meilleurs rendements qu’en faisant l'acquisition de bâtiments déjà rénovés.

Dans le monde post-pandémie, nous pensons que les immeubles de bureau continueront à jouer un rôle clé dans nos villes et dans nos vies. De notre point de vue, ils ont leur place dans des portefeuilles immobiliers diversifiés. Certains autres secteurs de l’immobilier, comme la logistique du dernier kilomètre (qui facilite les dernières étapes de la livraison des achats en ligne) ou les poches résidentielles, peuvent générer une croissance élevée. Les immeubles de bureau offrent cependant un potentiel de rendement important à long terme et, dans le contexte actuel, une opportunité particulièrement attrayante d’apporter une valeur ajoutée par la modernisation et le développement.

en savoir plus sur l’investissement immobilier

Les villes après la pandémie

Le coronavirus va remodeler nos villes, mais le raz-de-marée de l’urbanisation est inéluctable.

Juillet 2020

Construire un portefeuille durable

Le secteur de l’immobilier est un des principaux consommateurs d’énergie. En rendant les bâtiments plus durables, nous pouvons aider l’environnement, mais aussi doper les performances des investissements immobiliers.

Novembre 2019

La présente documentation marketing est publiée par Pictet Asset Management (Europe) S.A. Elle n’est pas destinée à des personnes physiques ou morales qui seraient citoyennes d’un Etat, ou qui auraient leur domicile ou leur résidence dans un lieu, un Etat ou une juridiction où sa publication, sa diffusion, sa consultation ou son utilisation seraient contraires aux lois ou aux règlements en vigueur. Avant tout investissement, il convient de lire les dernières versions du prospectus, du modèle précontractuel le cas échéant, du Document d’information clé ainsi que des rapports annuel et semestriel du fonds, disponibles en anglais et sans frais sur le site assetmanagement.pictet ou sous forme imprimée auprès de Pictet Asset Management (Europe) S.A., 6B, rue du Fort Niedergruenewald, L-2226 Luxembourg, et de l’agent local, du distributeur ou de l’agent centralisateur du fonds, le cas échéant.

Le Document d’information clé est en outre disponible dans la ou les langues nationales de chacun des pays où le compartiment concerné est enregistré. De même, le prospectus, le modèle précontractuel le cas échéant ainsi que les rapports annuel et semestriel sont susceptibles d’être publiés dans d’autres langues, pour lesquelles il convient de consulter le site susmentionné. Seules les dernières versions des documents visés ci-dessus peuvent être considérées comme des publications officielles sur lesquelles fonder les décisions d’investissement.

Le résumé des droits des investisseurs est disponible (en anglais et dans les différentes langues de notre site internet) ici et sur www.assetmanagement.pictet sous la rubrique "Ressources", en pied de page.

La liste des pays où le fonds est enregistré peut être obtenue en tout temps auprès de Pictet Asset Management (Europe) S.A., qui peut décider de mettre fin aux dispositions prises dans le cadre de la commercialisation du fonds ou de ses compartiments dans un pays donné.

Les informations ou données contenues dans le présent document ne constituent ni une offre, ni une sollicitation à acheter, à vendre ou à souscrire à des titres ou à d’autres instruments ou services financiers.

Les informations, avis et évaluations qu’il contient reflètent un jugement au moment de sa publication et sont susceptibles d’être modifiés sans notification préalable. La société de gestion n'a pris aucune mesure pour s'assurer que les fonds auxquels faisait référence le présent document étaient adaptés à chaque investisseur en particulier, et ce document ne saurait remplacer un jugement indépendant. Le traitement fiscal dépend de la situation personnelle de chaque investisseur et peut faire l’objet de modifications.

Avant de prendre une décision d'investissement, il est recommandé à tout investisseur de vérifier si cet investissement est approprié compte tenu, notamment, de ses connaissances et de son expérience en matière financière, de ses objectifs d'investissement et de sa situation financière, ou de recourir aux conseils spécifiques d'un professionnel de la branche.

La valeur et les revenus tirés des titres ou des instruments financiers mentionnés dans le présent document peuvent fluctuer à la hausse ou à la baisse, et il est possible que les investisseurs ne récupèrent pas la totalité du montant initialement investi.

Les directives d’investissement sont des directives internes susceptibles d’être modifiées à tout moment, sans préavis, dans le respect des limites précisées dans le prospectus du fonds. Les instruments financiers auxquels il est fait référence sont mentionnés uniquement à des fins d’illustration et ne sauraient être considérés comme une offre commerciale directe, une recommandation de placement ou un conseil en placement. La référence à un titre particulier ne constitue pas une recommandation d’achat ou de vente du titre en question. Les allocations existantes sont sujettes à modification et peuvent avoir évolué depuis la date de publication initiale de la documentation marketing.

La performance passée ne saurait préjuger ou constituer une garantie des résultats futurs. Les données relatives à la performance n’incluent ni les commissions, ni les frais prélevés lors de la souscription à des ou du rachat de parts.

Toute donnée relative à un indice figurant dans le présent document demeure la propriété du fournisseur de données concerné. Les mentions légales des fournisseurs de données sont consultables sur le site assetmanagement.pictet, sous la rubrique «Ressources», en pied de page.

Ce document est une communication marketing publiée par Pictet Asset Management. Il n’est pas visé par les dispositions de la directive MiFID II et du règlement MiFIR se rapportant expressément à la recherche en investissement. Il ne comporte pas suffisamment d’informations pour servir de fondement à une décision d’investissement. Vous ne devriez dès lors pas vous appuyer sur son contenu pour examiner l’opportunité d’investir dans des produits ou des services proposés ou distribués par Pictet Asset Management.

Pictet AM n’a acquis ni droits ni licences l’autorisant à reproduire les marques, logos ou images figurant dans le présent document, mais détient le droit d’utiliser les marques des entités du groupe Pictet. Uniquement à des fins d’illustration.