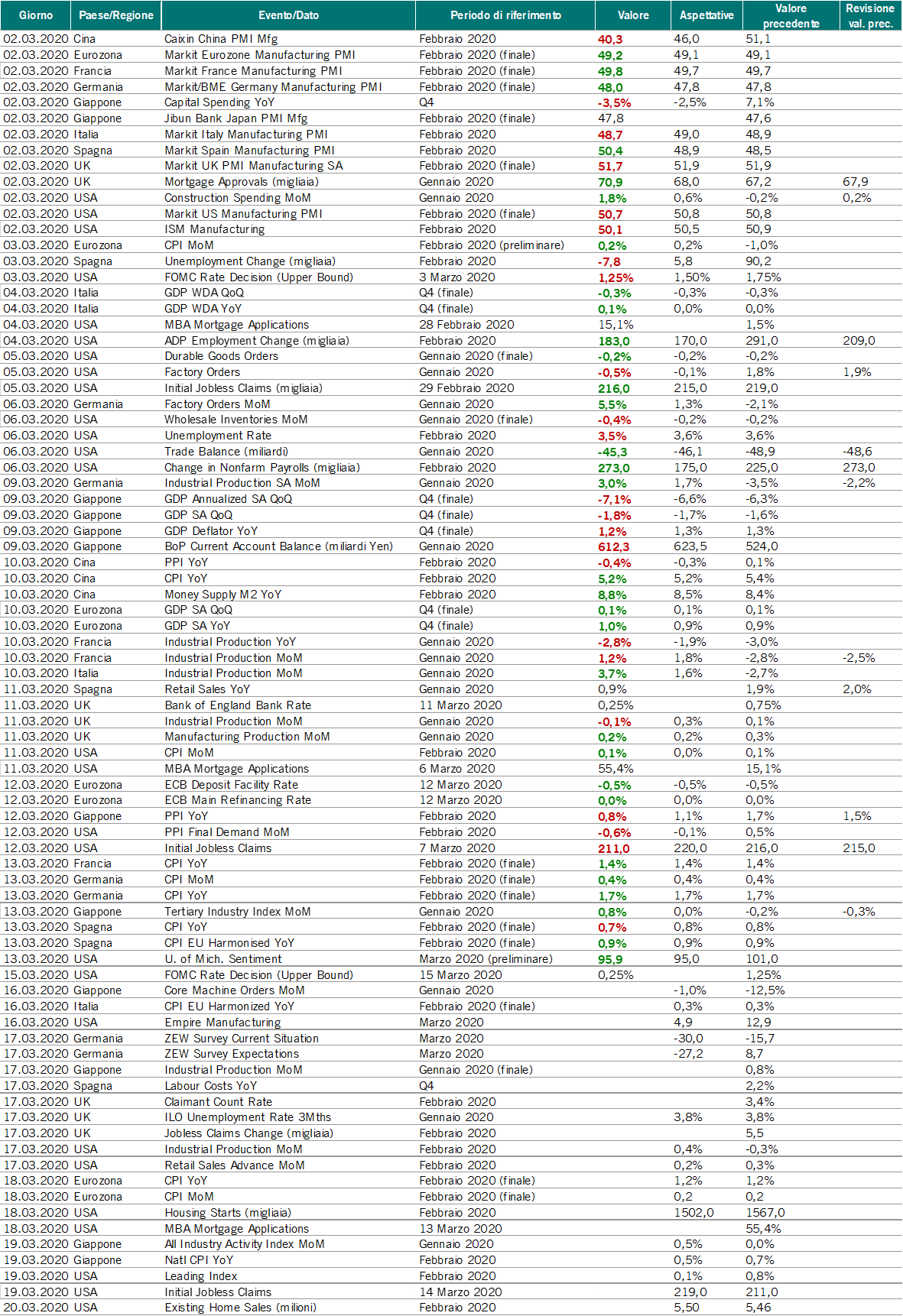

Lunedì 2 marzo:

- L’OCSE pubblica le proprie previsioni per l’economia globale.

Impatto del Coronavirus sulla crescita dell’economia globale stimato in un -0,5%

- Dato su ISM e PMI del settore manifatturiero di Markit IHS negli Stati Uniti.

Dati inferiori alle attese, ma entrambi al di sopra della soglia del 50 (50,1 vs 50,5 atteso per l’ISM, 50,7 vs 50,8 atteso per il PMI Markit)

- Dato su PMI del settore manifatturiero (Caixin) in Cina.

Dato debole e al di sotto delle aspettative (40,3 vs 46,0 atteso)

- Dato su PMI del settore manifatturiero (Markit IHS) nell’eurozona.

Dato leggermente al di sopra delle aspettative, ma ancora inferiore a 50 (49,2 vs 49,1)

Martedì 3 marzo:

- Super Tuesday per le primarie negli Stati Uniti.

Joe Biden ha vinto la maggioranza dei delegati, diventando il candidato favorito del Partito Democratico

- Dato sull’inflazione nell’eurozona.

Dato in risalita in linea con le aspettative (+0,2% mese su mese)

Mercoledì 4 marzo:

- Dato su PMI del settore dei servizi (Caixin) in Cina.

Dato molto debole e ampiamente al di sotto delle aspettative (26,5 vs 48,0 atteso)

- Dato su PMI del settore dei servizi (Markit IHS) nell’eurozona.

Dato solido, anche se leggermente al di sotto delle aspettative (51,6 vs 51,8 atteso)

- Dato sulle vendite al dettaglio nell’eurozona.

Dato solido e al di sopra delle aspettative (+1,7% anno su anno vs +1,1% atteso)

Giovedì 5 marzo:

- Riunione dei Paesi membri dell’OPEC per analizzare l’impatto del Coronavirus.

Venerdì 6 marzo:

- Riunione dei Paesi membri dell’OPEC+ per analizzare l’impatto del Coronavirus.

Il rifiuto da parte della Russia a tagliare la produzione ha scatenato la reazione saudita che ha provocato una corsa al ribasso del prezzo del petrolio

- Dati sul mercato del lavoro negli Stati Uniti (non-farm payrolls).

Nuovi posti di lavoro creati superiori alle attese (273’000 vs 175’000 attesi) e tasso di disoccupazione sceso al 3,5%.

Martedì 10 marzo:

- Dato sulla crescita del PIL nell’eurozona.

Il dato definitivo relativo all’ultimo trimestre del 2019 ha confermato le precedenti stime (+0,1% nel trimestre, +1,0% nell’anno)

- Dato sulla produzione industriale in Italia.

Dato molto solido e al di sopra delle aspettative (+3,7% vs +1,6% atteso)

Mercoledì 11 marzo:

- Dato sull’inflazione negli Stati Uniti.

Dato leggermente al di sopra delle aspettative (+0,1% mese su mese vs +0,0% atteso)

Giovedì 12 marzo:

- Riunione della BCE.

- Dato sulla produzione industriale dell’eurozona.

Dato solido e al di sopra delle aspettative (+2,3% vs +1,5% atteso)

Venerdì 13 marzo:

- Dato sulla fiducia dei consumatori negli Stati Uniti (University of Michigan sentiment).

Dato in calo, ma al di sopra delle aspettative (95,9% vs 95,0 atteso)

Nelle ultime settimane, la diffusione dell’epidemia del nuovo Coronavirus al di fuori della Cina, diventata una vera e propria pandemia in grado di colpire 157 diversi Paesi, ha gettato molte ombre sull’economia globale.

Nonostante sulla scia dell’allentamento delle tensioni commerciali dati economici, quali la produzione industriale e i PMI, mostrassero segnali di una decisa ripresa dell’attività economica, il timore è che il Covid-19 possa essere il cigno nero di questo ciclo economico, il fattore (esogeno) che rispingerà dopo tanti anni l’economia globale in recessione, almeno per qualche trimestre.

Andando con ordine, la settimana del 2 marzo si era aperta con l’OCSE che aveva stimato un impatto della pandemia di Coronavirus sull’economia globale pari a un -0.5% per il 2020, una stima che a distanza di solamente un paio di settimane appare già datata (e, probabilmente, ottimistica).

Nello stesso giorno, i PMI del settore manifatturiero relativi al mese di febbraio avevano mostrato una certa resilienza, sia negli Stati Uniti (ISM pari a 50,1 e Markit PMI pari a 50,7) che nell’eurozona (PMI pari a 49,2, leggermente superiore alle attese).

Debole invece il PMI cinese, che ha mostrato una decisa flessione, da 51.1 a 40.3, e che induce a pensare che per misurare gli effetti della pandemia sul settore manifatturiero del resto del mondo bisognerà aspettare i dati relativi al mese di marzo.

Una dinamica simile è stata osservata sui PMI dei servizi nell’eurozona (stabili) e in Cina (in brusco calo) nella giornata di mercoledì 4 marzo.

Dal punto di vista macro, la settimana si era conclusa con i dati sul mercato del lavoro statunitense (non-farm payrolls), che hanno mostrato l’incremento mensile dei posti di lavoro più grande dal maggio del 2018 (+273'000) e il tasso di disoccupazione tornare al livello minimo del 3.5%.

Ma quella dal 2 all’8 marzo è stata una settimana segnata soprattutto dagli eventi di natura politica.

Martedì 3 marzo, la Fed aveva deciso di tagliare i tassi di 50 punti base, in una seduta straordinaria che ha anticipato di due settimane la riunione ordinaria fissata per il 18 marzo (questo mercoledì). Una mossa che ha spaventato i mercati per la sua eccezionalità, ma che è stata ripetuta domenica 15 marzo, quando l’istituto centrale americano ha portato i tassi fino al livello limite dello 0%, abbandonato nel settembre del 2015 (nel dettaglio, i tassi di riferimento sono stati portati nell’intervallo 0-0.25%).

Quello stesso martedì 3 marzo era il cosiddetto “Super Tuesday”1 delle primarie americane, che ha designato Joe Biden come candidato favorito per la corsa alle presidenziali per il Partito Democratico.

Questo martedì (17 marzo) i giochi verranno praticamente chiusi, con 4 Stati importanti come Arizona, Florida, Illinois e Ohio chiamati a votare.

Infine, il meeting dell’OPEC+ di venerdì 6 marzo è stato segnato dal disaccordo tra Russia e Arabia Saudita su eventuali tagli alla produzione di petrolio, disaccordo che ha trascinato il prezzo dell’oro nero in calo di oltre il 30%.

La settimana successiva (dal 9 al 15 marzo) ha rafforzato l’indicazione che la pandemia di Coronavirus si sia inserita in un contesto economico che mostrava decisi passi di ripresa, dopo il rallentamento subito nel 2019.

La produzione industriale della regione a moneta unica europea, infatti, nel mese di gennaio aveva segnato un rimbalzo ben più deciso di quanto atteso dagli operatori (+2.3%, rispetto al +1.5% atteso), con la Germania (+3.0%) e l’Italia (+3.7%) a dettare il passo.

A tenere banco sono state, tuttavia, nuovamente le banche centrali.

Dopo la mossa a sorpresa della Fed di martedì 3 marzo, per prima si è mossa la Bank of England, che ha annunciato un taglio dei tassi di 50 punti base, portandoli allo 0.25%, e un programma finalizzato a facilitare il finanziamento delle piccole e medie imprese da parte degli istituti bancari.

Nel meeting di giovedì 12 marzo, la BCE ha varato nuove misure di stimolo, tra cui un miglioramento delle condizioni di finanziamento per le banche della regione (TLTRO) e ulteriori € 120 miliardi di acquisti di obbligazioni (principalmente societarie).

Nonostante l’atteggiamento sicuramente accomodante, i mercati hanno reagito in modo scomposto, delusi non solo dalla portata delle misure adottate (si attendevano acquisti per importi maggiori e un taglio dei tassi), ma anche dalla dialettica della Presidente Christine Lagarde, soprattutto riguardo al sostegno ai titoli di Stato italiani.

Domenica 15, come detto, è stato poi il turno della Fed, che ha portato i tassi di riferimento a quello che per la banca centrale statunitense è il livello più basso di sempre, all’interno dell’intervallo tra lo 0% e lo 0.25%, toccato in precedenza solamente nel 2009 dopo lo scoppio della grande crisi finanziaria (e abbandonato poi nel 2015).

Contemporaneamente, ha dichiarato l’impegno ad espandere il bilancio di $700 miliardi, divisi tra titoli di Stato ($500 miliardi) e MBS2 ($200 miliardi).

In un contesto di crescente coordinamento internazionale, alla Fed ha fatto immediatamente seguito la Bank of Japan, che ha ampliato il proprio programma di acquisti nel tentativo di limitare gli impatti economici dell’emergenza sanitaria.